Koht |

Nimi |

Iseloomulik reitingus |

| 1 | Transcapitalbank, hüpoteek järelturul | Palju võimalusi intressimäärade alandamiseks |

| 2 | Alfa-Pank, Valmis korpuse jaoks | Sissemaks täielikult emakapitalist |

| 3 | Gazprombank, teisese eluaseme jaoks | Tagasimaksmine annuiteedi või diferentseeritud maksetega |

| 4 | Sberbank, Valmis korterite jaoks | DomClicki teenus. Tehingu elektrooniline registreerimine |

| 5 | Sovcombank, Kinnisvara järelturul | Saadaval elamu- ja ärikinnisvara. "G.O.S." programm |

| 6 | Uralsib, edasimüüjad | Hüpoteek kahel dokumendil |

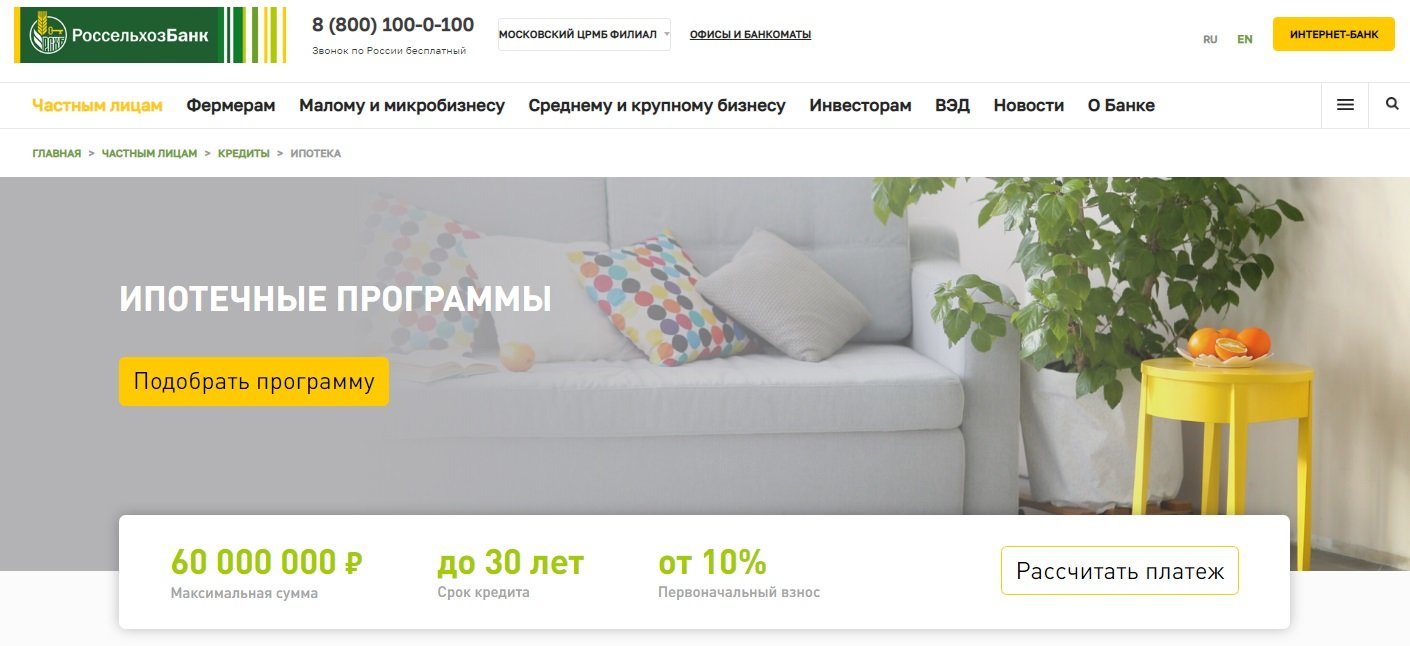

| 7 | Rosselkhozbank, Hüpoteeklaen | Parimad tingimused eramaja või maa ostmiseks |

| 8 | Bank Dom.RF, Valmis eluase | Sobib kaugemate piirkondade elanikele. On registreerimine ilma sissetulekutõendita |

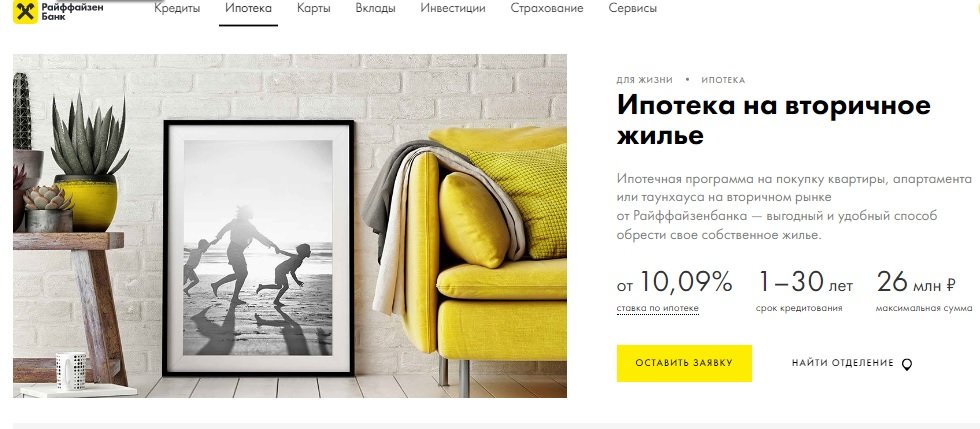

| 9 | Raiffeiseni pank, teisese eluaseme jaoks | Ahvatlev määr 50% sissemakse tasumisel |

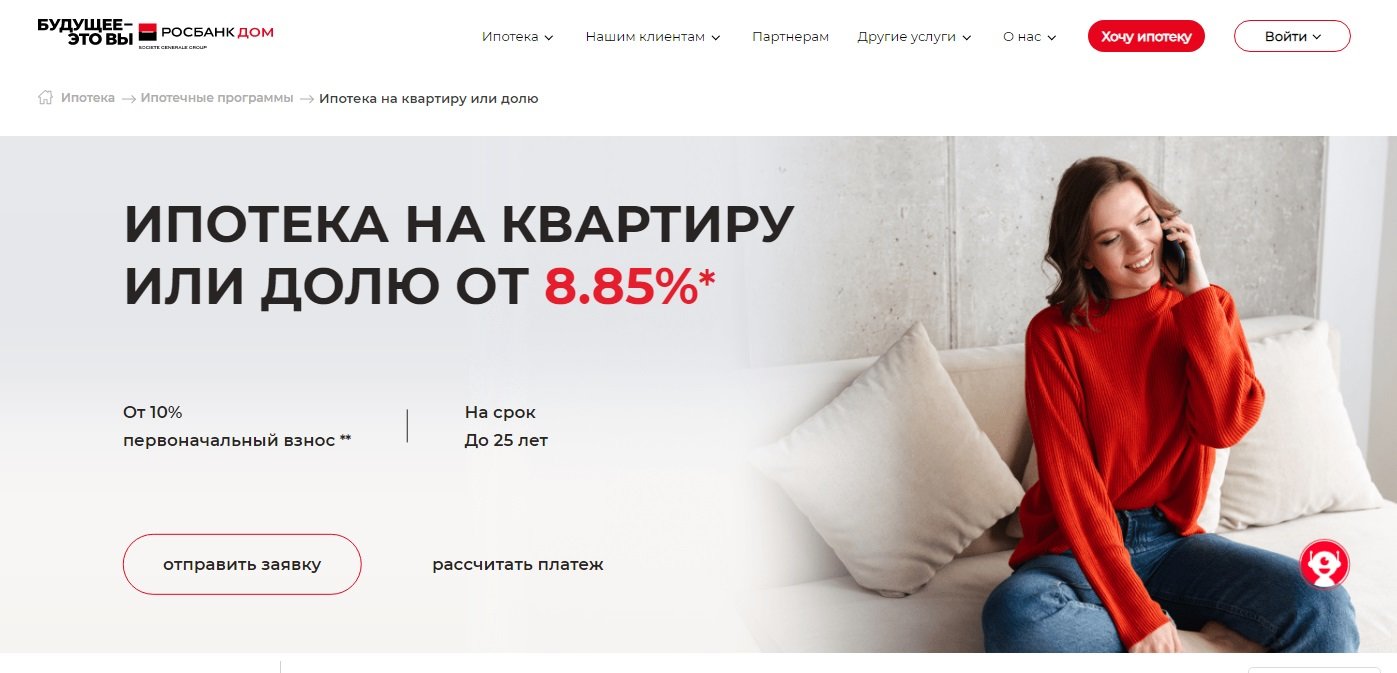

| 10 | Rosbank, Korteri või osaluse jaoks | Madalaim määr, kuid ainult siis, kui vahendustasu makstakse |

Kui hüpoteegi igakuised maksed on võrreldavad üüriga, tundub hüpoteek mõistlik valik.Eriti tulus võib olla kodu ostmine järelturult. Omanik siseneb arenenud infrastruktuuriga asustatud piirkonda, tutvub enne ostu naabritega, on võimalus müüjaga kaubelda. Renoveeritud korterisse kolimine vähendab oluliselt kulusid. Ja te ei pea taluma haamertrelli ja ehitusprahi lõputut müra, nagu värsketes uutes hoonetes. Võimalikud riskid on aga seotud ka teisejärgulise eluasemega, kuid neid on lihtne vältida, kui hoolitseda eelnevalt vara juriidilise puhtuse eest.

Pangad pakuvad elanikele aktiivselt hüpoteeklaene teisese eluaseme ostmiseks. Tingimused neile on kohati isegi tulusamad kui laenuga uue hoone ostmisel, kuid siiski oleneb palju konkreetsest krediidiasutusest. Iga hüpoteeklaenu puhul on kõige olulisem intressimäär. Kuid tähelepanu tasub pöörata ka sissemaksele esitatavatele nõuetele, laenuvõtja vanusele, tema sissetulekute tasemele, viivistele ja ennetähtaegse tagastamise võimalusele.

TOP 10 parimat panka teisese eluaseme hüpoteeklaenude jaoks

10 Rosbank, Korteri või osaluse jaoks

Intressimäär: alates 8,85%

Hinnang (2022): 4.4

Rosbanki hüpoteek "Korteri või aktsia jaoks" loodi kinnisvara ostmiseks järelturult. Sissemakse on siin vaid 10% ja miinimummäär 8,85%. Intressimääraga pole aga kõik kaugeltki nii lihtne, kui esmapilgul võib tunduda. Tegelikult on baasintress 10,9%. Seda saab vähendada palgaarvestuse klientidele ja neile, kes on varem Rosbankist laenu võtnud. Kuid isegi sel juhul ei jää see nii madalaks kui reklaamis.Intressi 8,85% saamiseks peate pangale tasuma ühekordset tasu kuni 4% laenusummast. Kas sellest on kasu - igal juhul peate analüüsima eraldi.

Hüpoteeklaenu taotluse saab täielikult täita veebis, logides sisse riigiteenuste veebisaidi kaudu ja kinnitades sissetulekuid PFR-i veebisaidi kaudu. Selle eest tuleb tasuda täiendav allahindlus 0,25% baasmäärast.

9 Raiffeiseni pank, teisese eluaseme jaoks

Intressimäär: alates 10,09%

Hinnang (2022): 4.5

Korteri, ridaelamu või korteri ostmiseks sobib Raiffeisen Panga hüpoteek teisese eluaseme jaoks. Kahel esimesel juhul on sissemakse alates 15%, kolmandal alates 25%. Maksimaalne laenusumma selles pangas ei ole nii suur kui enamikul konkurentidel ja on 26 000 000 rubla. Minimaalne intressimäär on 10,09%, kuid see kehtib siis, kui teatud tingimuste loetelu on täidetud. Nende hulgas algmakse 50% või rohkem, laenusumma 10 miljonit.

Tasub arvestada, et Raiffeisenil on tavapärastest erinevad laenuvõtja vanusenõuded, laenu tagasimaksmise hetkel ei tohiks ta olla vanem kui 65 aastat ja ilma kombineeritud kindlustuslepinguta - 60 aastat vana. Hüpoteeklaenu tagasimaksmine on võimalik ainult annuiteetmaksetega, ennetähtaegne tagastamine on võimalik igal päeval, mitte ainult ettenähtud kuupäeval.

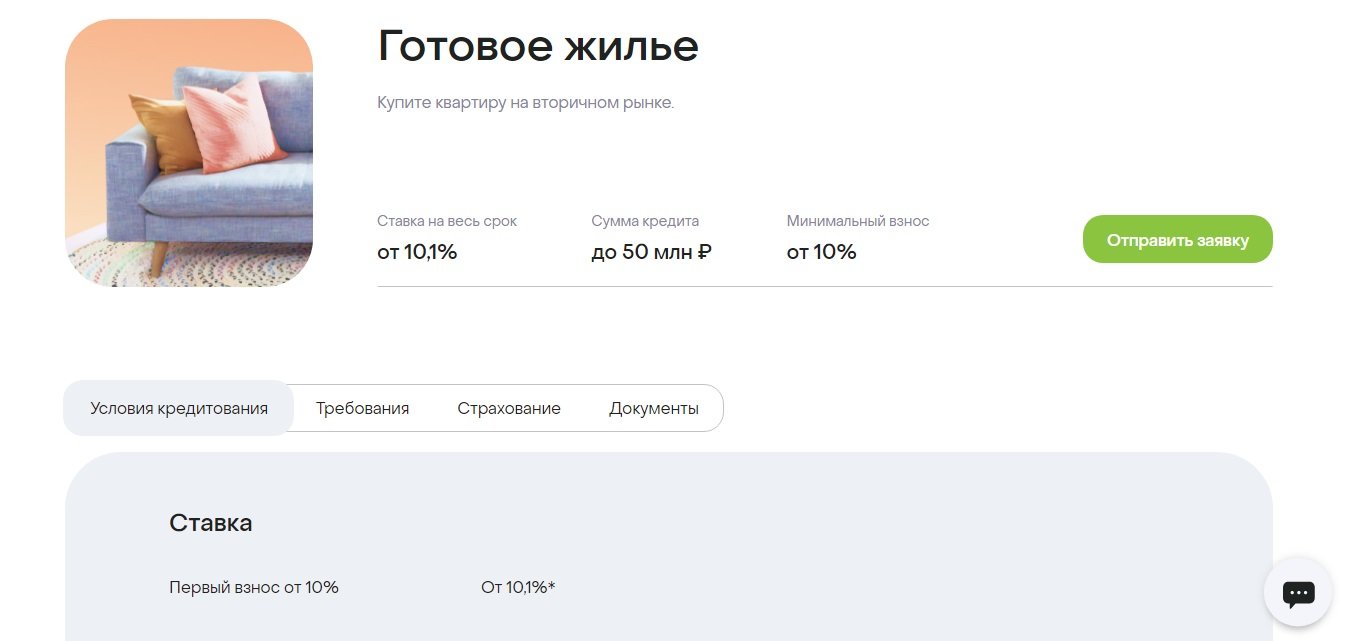

8 Bank Dom.RF, Valmis eluase

Intressimäär: alates 10,1%

Hinnang (2022): 4.6

Hüpoteeklaenuportfelli mahult on Dom.RF üks kolmest Venemaa liidrist, ta on kõige usaldusväärsemate ja kapitali poolest suurimate pankade TOPides (Forbes, RIA Rating). Üks väheseid finantsasutusi, mis keskendus kogu riigi elanikele. Välja on kujunenud tohutu koostööpartnerite võrgustik – tulusaid tehinguid saab sõlmida ka siis, kui regioonis füüsilist filiaali pole.

Laenutingimused on üsna soodsad - intressimäär 10,1%, sissemakse 10%, tähtaeg kuni 30 aastat. Intressimäära mõjutavad mitmed tegurid, sealhulgas laenusumma ja laenuvõtja staatus. Seda saab vähendada ka siis, kui tehing registreeritakse elektrooniliselt. Teine võimalus on teha ühekordne makse või mingi vahendustasu 1,9% või 3,9% summast, et vähendada intressimäära 0,5 või 1%. Dom.RF-is saate hüpoteegi võtta ilma sissetulekut tõendamata. Sel juhul peate tegema sissemakse 20% ja saama intressimäärale +0,5%.

7 Rosselkhozbank, Hüpoteeklaen

Intressimäär: alates 9,15%

Hinnang (2022): 4.65

Rosselkhozbanki eluasemelaenu andmise programmi raames saab laenuvõtja võimaluse osta nii valmis kui ka ehitusjärgus eluase. See võib olla korter, korter, ridaelamu, eramaja või maa. Esimese kahe kinnisvaratüübi puhul võib laenusumma olla kuni 60 000 000 rubla, ülejäänud - mitte rohkem kui 20 miljonit rubla. Minimaalne intressimäär on 9,15%, kuid selle suurust mõjutavad mitmed tegurid - laenuvõtja staatus, laenu suurus ja tähtaeg, sissemakse suurus, kindlustus.

Laenusaaja saab valida annuiteedi või diferentseeritud tagasimaksesüsteemi.Annuiteedimaksete puhul kuumakse kogu lepingu vältel ei muutu: esmalt pannakse laenult rohkem intressi ning seejärel muutub suhe põhivõla suhtes. Diferentseeritud skeem on erinev: algul on maksed suured, seejärel vähenevad, kuna need koosnevad põhimakse summast ja võlajäägi intressist.

6 Uralsib, edasimüüjad

Intressimäär: alates 9,99%

Hinnang (2022): 4.7

Uralsib Bank pakub hüpoteeke teisese eluaseme jaoks tingimustel, mis erinevad turu keskmisest vähe. Kuid võite selle siiski parimate hulka arvata, sest intressimäär algab siin 9,99% -st, mis on teisejärgulise jaoks suurepärane näitaja. Maksimaalne laenusumma on 50 000 000 miljonit, tähtaeg 30 aastat, esialgne sissemakse alates 15%. Sissemaksena saab kasutada kapitali, kuid sel juhul tuleb siiski oma vahenditega tasuda vähemalt 5% vara väärtusest.

9,99% on miinimummäär. Omandi- või elukindlustusest loobumisel suurendatakse seda +2%. Üksikettevõtjate ja ettevõtete omanike puhul on määr 1% kõrgem. Neile, kes soovivad saada hüpoteegi kahele dokumendile - 0,5% võrra. Taotluse menetlemise aeg on 1-3 päeva. Tehingu saab registreerida elektrooniliselt.

5 Sovcombank, Kinnisvara järelturul

Intressimäär: alates 11,74%

Hinnang (2022): 4.75

Sovcombankis on hüpoteegi intress seotud sihtmärgiga. Järelturult krundiga maja ostmiseks peate maksma 40% maksumusest ja saama raha 12,49%.Korter ja korterid intressimääraga on tulusamad - 11,99% sissemaksega 20% või 11,74%, kui maksate kohe poole eluaseme hinnast. Kui korterit ostes panustate oma vahenditega vaid 10% (võimalik, et kui kinnisvaras on lisavara, mis ei ole panditud), siis on määr 12,59%. Ärikinnisvara ostmisel on tingimused sissemaksmiseks alates 20% summast koheselt, laen väljastatakse 12,99%.

Esmapilgul ei tundu intressimäärad atraktiivsed. Great Rate Guarantee ehk G.O.S. aitab neid selliseks muuta. programm, - kaubamärgiga tasuline teenus klientidele-järelmaksukaartide omanikele "Halva". See on esimene teenus hüpoteeklaenusektoris, mis annab laenuvõtjale raha tagasi. Hüpoteegi esimesel kolmel aastal tehakse ümberarvestus kuni 5,9% ja vahe tagastatakse pangakontole.

4 Sberbank, Valmis korterite jaoks

Intressimäär: alates 10,3%

Hinnang (2022): 4.8

Sberbank on üks Venemaa hüpoteeklaenude andmise liidreid, pakkudes parimaid tingimusi neile, kes plaanivad osta korterit kinnisvara järelturult. Baasintressimäär on siin 10,3% aastas, kuid seda suurendatakse, kui keeldute kindlustusest, ei esita sissetulekutõendit, aga ka mitmes muus olukorras, sealhulgas ostes korterit mitte DomClicki teenuse kaudu. Esialgne makse Sberbankis on alates 10%. Nõuded laenuvõtjatele on lojaalsemad kui mitmete teiste laenuandjate omad. Näiteks vanus tagasimaksmise ajal ei tohiks ületada 75 aastat, kuigi teiste jaoks on vanus piiratud 70 aastaga.

Eraldi tahaksin öelda DomClicki teenuse kohta.Siin saad taotleda laenu ning peale selle kinnitamist alustada sobiva kinnisvaravaliku otsinguid. Peale vaatamist on vajalik saata objekt panka kooskõlastamiseks, otsus tehakse ühiselt müüja ja ostja esindajatega. Mugav ja turvaline teenus aitab tehingu kontrollimisel, hindamisel ja registreerimisel.

3 Gazprombank, teisese eluaseme jaoks

Intressimäär: alates 9,8%

Hinnang (2022): 4.85

Gazprombank pakub soodsaid tingimusi järelturul korterile, ridaelamule, korterile või eramajale hüpoteegi soetamiseks. Maksimaalne laenusumma on 60 000 000 rubla. Gazprombanki intressimäära suurus sõltub mitmest tingimusest. Minimaalne 9,8% on saadaval neile, kes teevad esialgse sissemakse 50% või rohkem, samuti väljastavad laenu summas 10 miljonit rubla. eluaseme ostmiseks Moskvas, Peterburis, Moskva või Leningradi oblastis või alates 5 miljonist muudes piirkondades. Kui sissemakse on alates 30%, siis saab hüpoteeklaenu taotleda ainult passiga.

Hüpoteegi tasumiseks on ette nähtud annuiteet või diferentseeritud kuumakse, ennetähtaegse tagasimaksmisega (täielik või osaline) probleeme ei teki - peate lihtsalt teavitama panka mobiilirakenduses 1 tööpäev enne maksekuupäeva.

2 Alfa-Pank, Valmis korpuse jaoks

Intressimäär: alates 10,19%

Hinnang (2022): 4.9

Hüpoteeklaenu teisese eluaseme jaoks saate Alfa-Bankis taotleda kodust lahkumata ja sissetulekutõendit esitamata (kuigi määr tõuseb sel juhul 0,5%).Maksimaalne laenusumma pangas on kuni 70 miljonit ja tähtaeg kuni 30 aastat, mis võimaldab soetada keskmisest kõrgema hinnaga isegi eliitkinnisvara. Algne sissemakse on vähemalt 15%, kuid selle saab täies mahus tasuda emakapitaliga, muidugi juhul, kui vara väärtus seda võimaldab.

Edasimüügi ostu baasprotsent on 10,59%, kuid seda saab pangapartneritega tehingus vähendada 0,3-0,4%. Samuti vähendatakse seda 0,4% neile, kes on Alfa-Panga palgaarvestuskliendid. On mitmeid olukordi, kus protsenti suurendatakse 0,5-4%. See juhtub siis, kui keeldute kindlustusest ja mitmetest muudest olukordadest. Pank ei anna laenu mitte ainult Venemaa, vaid ka Ukraina ja Valgevene Vabariigi kodanikele. Laenusaaja peab tagasimaksmise hetkel olema vähemalt 21-aastane ja mitte vanem kui 70 aastat. Tehingusse saab kaasata kuni kolm kaaslaenajat.

1 Transcapitalbank, hüpoteek järelturul

Intressimäär: alates 9,54%

Hinnang (2022): 5.0

Hüpoteeklaen 25 aastaks Transcapitalbankist on hea võimalus järelturult kinnisvara soetamiseks ja remondi tegemiseks. Pank laenab mitte ainult eraisikutele, vaid ka ärimeestele ja üksikettevõtjatele. Kui inimene töötab suures ettevõttes (üle 500 töötaja), siis võib ta saada soodustust miinus 0,5% aastas. Riigiametnik saab samaväärse lisatasu. Panga tariifid sisaldavad üsna suurt loetelu olukordadest, kus intressimäära saab kas alandada või tõsta. Lisaks saate valida ühe neljast tariifist, näiteks "Soodne", mis võimaldab teil hüpoteegi intressimäära 1,5% võrra vähendada, kuid selle ühendamise eest peate maksma 4,5% laenusummast.Kas see on kasumlik - peate vaatama iga konkreetset olukorda. Hüpoteeklaenud makstakse igakuiselt annuiteetmaksetena tagasi. Ennetähtaegse tagasimaksmise eest vahendustasu ei võeta.

![]() Minimaalne laenusumma on vaid 500 000 rubla, kuid rasedus- ja sünnituskapitali kasutamisel ei saa see olla väiksem kui 1 miljon Hüpoteegi maksimaalne summa ei ole piiratud. Tavaline sissemakse on 10%, kuid kui kasutatakse rasedus- ja sünnituskapitali vahendeid, siis tuleb omavahenditest tasuda vaid 5%. Kaaslaenajatena tegutsevad ametlikult registreeritud abikaasad: üks on hüpoteegipidaja ja teine on kohustatud laenu andmiseks kirjaliku nõusoleku andma.

Minimaalne laenusumma on vaid 500 000 rubla, kuid rasedus- ja sünnituskapitali kasutamisel ei saa see olla väiksem kui 1 miljon Hüpoteegi maksimaalne summa ei ole piiratud. Tavaline sissemakse on 10%, kuid kui kasutatakse rasedus- ja sünnituskapitali vahendeid, siis tuleb omavahenditest tasuda vaid 5%. Kaaslaenajatena tegutsevad ametlikult registreeritud abikaasad: üks on hüpoteegipidaja ja teine on kohustatud laenu andmiseks kirjaliku nõusoleku andma.

Hüpoteeklaenu andmise põhitingimused

pank | Intress, % aastas | Esialgne tasu, % | Summa, hõõruda. | Tähtaeg, aastad |

Transcapitalbank | Alates 9.54 | Alates 5 | Alates 500 000 | kuni 25 |

Alfa pank | Alates 10.19 | Alates 15 | Kuni 70 000 000 | kuni 30 |

Gazprombank | Alates 9.8 | Alates 15 | Kuni 60 000 000 | kuni 30 |

Sberbank | Alates 10.3 | Alates 10 | Alates 300 000 | kuni 30 |

Sovcombank | Alates 11.74 | Alates 10 | Kuni 50 000 000 | kuni 30 |

Uralsib | Alates 9.99 | Alates 15 | Kuni 50 000 000 | kuni 30 |

Rosselhozbank | Alates 9.15 | Alates 15 | Kuni 60 000 000 | kuni 30 |

Rosbank | Alates 8.85 | Alates 10 | Kuni 50 000 000 | kuni 25 |

Bank Dom.RF | Alates 10.1 | Alates 10 | Kuni 50 000 000 | kuni 30 |

Raiffeisen | Alates 10.09 | Alates 15 | Kuni 26 000 000 | kuni 30 |