Paikka |

Nimi |

Luokituksessa ominaista |

| 1 | Alfa-Bank - "100 päivää ilman korkoa" | Parhaat ehdot käteisen nostoon |

| 2 | Venäjän standardipankki - "Platina" | Cashback + osamaksu + mahdollisuus olla maksamatta palvelusta |

| 3 | Tinkoff - KAIKKI lentoyhtiöt | Paras matkailijoille |

| 4 | Sberbank - Sbercard | Ainutlaatuinen laskelma korottomasta ajanjaksosta |

| 5 | Sovcombank - "Halva" | Matala korkotaso. Suosituin osamaksukortti |

| 6 | UBRR - "käteinen" | Armonaika 1094 päivää |

| 7 | Promsvyazbank - "Kaksoispalautus" | Cashback lainan takaisinmaksuun |

| 8 | Kotiluottopankki - "120 päivää ilman%" | Edullinen cashback jopa 30% |

| 9 | MTS Bank - "MTS Cashback" | 5% palautus supermarketeissa |

| 10 | Credit Europe Bank - "Urban Card" | Cashback liikkumisesta kaupungissa ja alueella |

Klassiset lainat hiipuvat vähitellen taustalle, niitä korvataan aktiivisesti korteilla. Nämä ovat nykyaikaisia pankkitarjouksia, jotka sisältävät varojen käytön ilman korkoa tietyn ajan.Tällaiset kortit on suunniteltu maksamaan ostoksista ja hyvin harvoin - nostamaan käteistä. Usein luottokorttia hakevilla asiakkailla on mukanaan vain passi tai he eivät pysty dokumentoimaan tulojaan. Erityisesti tällaisissa tapauksissa jotkut pankit sallivat rekisteröinnin ilman lisätietoja.

Millä kriteereillä valitaan paras luottokortti?

Koroton aika. Se voi olla vakio - noin 50 päivää ja voi olla useita kuukausia.

Korko. Jos sinulla ei ole aikaa maksaa velkaa armonaikana, sille alkaa kertyä korkoa. Mitä pienempi korko, sitä paremmat olosuhteet.

Käyttökustannukset. Se koostuu palvelumaksusta, tekstiviesteillä ilmoittamisesta jne.

Osta bonuksia. Monet pankit tarjoavat mahdollisuuden säästää kuluissa cashback-palvelun avulla. Tämä tarkoittaa, että jokaisesta maksusta palautetaan tietty prosenttiosuus kortille bonusten muodossa, joilla voit joko maksaa tavaroista tulevaisuudessa tai saada hyvän alennuksen.

Selvitimme, mitkä luottokortit ilman tulotodistusta ovat parhaita. Valittaessa he luottivat haltijoiden arvosteluihin, kortin myöntämisen ehtoihin, tariffien avoimuuteen ja kannattavuuteen.

10 parasta luottokorttia ilman tulojen vahvistusta

10 Credit Europe Bank - "Urban Card"

Vuosikorko: 29 %

Arvio (2022): 4.0

Virallisesti tämä ei ole luottokortti, vaan tilinylitystuote, jonka varat tarjotaan kiinteällä 29 prosentin korolla. Melko korkeaa vuosikorkoa lieventää se, että se on kiinteä.Hakemuksessa tiedät aina, kuinka paljon sinun on maksettava. Kortin saamiseksi tarvitset vain passin. Pankin verkkosivuilla ilmoitettu luottoraja on alkaen 9 900 ruplaa.

Luottokortti on ihanteellinen niille, jotka liikkuvat paljon kaupungissa. Suurin cashback on 10 % kaupunkiliikenteestä, 5 % auto- ja taksipalveluista ja 3 % auton ja moottoripyörän vuokrauksesta. Kaikista muista ostoksista veloitetaan vain 1 % palautus. Itse kortilla ei ole myöntämis- ja ylläpitomaksuja. Valitettavasti voit nostaa kortilta enintään 10 % luottorajasta. Lisäksi sinun on maksettava palkkio 4,9% (alkaen 399 ruplasta) KEB-pankkiautomaatin kautta tai 5,5% (alkaen 499 ruplasta), kun vastaanotat muiden pankkien pankkiautomaateissa. Mutta ulkomailla nostosta ei peritä palkkiota.

9 MTS Bank - "MTS Cashback"

Vuosikorko: alkaen 11,9 %

Arvio (2022): 4.1

Hyvä luottokortti ilman tulotodistusta mukavalla cashbackilla. Luottoraja voi nousta 1 miljoonaan ruplaan, ja kaikki tämä ilman tulotodistusta, vain passilla. Kortti tarjoaa korotetun 5 %:n cashbackin useissa ostoksissa kerralla, mukaan lukien supermarketit, kahvilat ja ravintolat sekä vaatekaupat. Kaikista muista ostoista veloitetaan 1 %. Cashbackin enimmäismäärä on myös miellyttävä - 10 000 ruplaa kuukaudessa. Valitettavasti käteispalautus voidaan käyttää vain viestintäpalvelujen tai ostosten maksamiseen MTS-myymälöissä, sen muuntaminen rupliksi ei toimi.

On myös 111 päivän armonaika, mutta kuukausittain sinun on maksettava vähintään 5 % velasta, jotta et putoa siitä. Voit saada luottokortin mistä tahansa MTS-salongista tai MTS-Pankin konttorista.Kortilla voit nostaa käteistä 1,9 prosentin, mutta vähintään 699 ruplan provisiolla, ja omasi - ilman provisiota kaikissa planeetan pankkiautomaateissa.

8 Kotiluottopankki - "120 päivää ilman%"

Vuosikorko: alkaen 10,9 %

Arvio (2022): 4.2

Kotiluottopankista "120 päivää ilman%" -kortin saamiseksi vaaditaan vain passi ja 3 kuukauden työkokemus. Ei palkkakuittia tai tulotodistusta. Kortilla, jonka luottoraja on enintään 700 000 ruplaa, ei ole palvelumaksua, ja sen avulla voit saada jopa 30% käteispalautuksen pankkikumppaneilta Polza-kanta-asiakasohjelman puitteissa. Korko alkaa 10,9 %:sta, mutta voi nousta jopa 32 %:iin. Pankki asettaa sen jokaiselle asiakkaalle erikseen, se voidaan selvittää vasta saatuaan päätöksen luottokortin myöntämisen hyväksymisestä.

Kortilla tehdyistä käteisnostoista ei makseta vain 5%:n provisiota, vaan myös korkoa tällaisesta luottovarojen käytöstä nostetaan - 49,9%. Vähimmäiskorttimaksu on 5 % velan määrästä, mutta ei saa olla pienempi kuin 500 ruplaa. Olosuhteet eivät ole suotuisimmat, mutta yleisesti ottaen riittävät.

7 Promsvyazbank - "Kaksoispalautus"

Vuosikorko: 23 %

Arvio (2022): 4.3

Mielenkiintoinen luottokortti, jossa on kehitetty cashback-ohjelma, joka sopii kenelle tahansa, ja mahdollisuus saada se vain passilla. Sen raja voi olla jopa 1 miljoonaa ruplaa, mutta ilman tulojen vahvistusta ja et ole pankin palkkaasiakas, sinun tuskin tarvitsee luottaa merkittäviin summiin. Korko on kiinteä ja 23 % vuodessa, normaali armonaika on 55 päivää.Kortti myönnetään ja sitä ylläpidetään maksutta, mukaan lukien ylimääräinen, mutta tekstiviestien ilmoittamisesta veloitetaan 69 ruplaa. Käteisnostosta peritään 4,9% + 390 ruplaa, mikä on melko paljon.

Cashback-paketteja on kolme eri luokkia: "Vapaa-aika", "Auto", "Perhe". Näin jokainen asiakas voi valita itselleen sopivimman vaihtoehdon. Jokaisessa paketissa on kolme luokkaa 10%, 7% ja 5% palautuksille. Kaikki näiden luokkien ulkopuoliset ostokset ovat oikeutettuja 1 %:n hyvitykseen. Lisäksi Promsvyazbank palauttaa 1 % velan maksamisesta maksetusta summasta. Valitettavasti cashback hyvitetään vain luottovarojen käyttämisestä.

6 UBRR - "käteinen"

Vuosikorko: alkaen 0,01 %

Arvio (2022): 4.4

Luottokortin "Cash" saamiseksi UBRD:ltä ei vaadita tulotodistusta, mutta pankki asettaa vaatimuksen palvelusajalta, jonka on oltava vähintään 3 kuukautta. Kortin luottoraja on pieni, vain 150 000 ruplaa, mutta useimmille tämä riittää. Armonaika ei ole vain pitkä, vaan yksi vaikuttavimmista, ja se on 1094 päivää. Korko sen valmistumisen jälkeen on myös surkea, vain 0,01%, mutta lainan käytöstä joutuu silti maksamaan.

Cash-kortilla on erittäin suuri ylläpitomaksu - se on 1 rupla päivässä jokaista 1 000 ruplaa velkaa kohden, mutta se ei saa ylittää 60 ruplaa. Tämän lähestymistavan valossa koroton armonaika näyttää olevan vain mainostemppu, koska siitä ei ole hyötyä. Kortin käteisen noston ehdot eivät ole kovin houkuttelevia, provisio on 5,99%. Yleensä se voi olla kätevä pienille ja lyhyille lainoille.

5 Sovcombank - "Halva"

Vuosimaksu: alkaen 0 %

Arvio (2022): 4.5

Sovcombank tarjoaa yhden kannattavimmista ja suosituimmista maksukorteista. Jokaisen ostoksen yhteydessä se tarjoaa ainutlaatuisen mahdollisuuden palauttaa käytetyt varat ilman korkoa 10 kuukauden sisällä. Yksittäisissä myymälöissä ostettaessa voidaan myöntää pidempi osamaksu. Pankin yhteistyökumppaneita ovat suurimmat lastentarvikkeiden, kodinkoneiden, matkatoimistojen, optiikkaliikkeet, korujen jne. myyntiverkostot. Kortin saamiseksi tarvitset vain passin, tulotodistus ei ole edellytyksenä. Mutta pankki myöntää luottokortin vain, jos asiakkaalla on lanka- tai matkapuhelin sekä työskentely viimeisellä työpaikalla vähintään 4 kuukautta.

Lisäksi voit nostaa käteistä luottokortilta - ja myös erissä! Kortti tarjoaa käteispalautuksen, jonka suuruus riippuu siitä, onko omat varat käytetty vai lainattu, sekä ostopaikasta ja siitä, onko kauppa yhteistyökumppani. Jos säilytät omia varojasi muoville, saldosta peritään korkoa. Kun teet vähintään yhden ostoksen kortilla, se on 4%, mutta useissa olosuhteissa korko voi olla 10%. Luottoraja - enintään 350 000 ruplaa 0% vuodessa 36 kuukauden ajan, sitten - 10% vuodessa. Etuja ovat edulliset käyttöehdot, mahdollisuus toimitus kuriirin välityksellä, palvelumaksujen puuttuminen, parhaat rajat armonajalle. Lisäksi rahat voi nostaa erissä. Haitat: Cashback hyvitetään vain, kun käytät omia varojasi - luottoa ei lasketa.

4 Sberbank - Sbercard

Vuosikorko: alkaen 9,8 %

Arvio (2022): 4.6

Sberbankin luotto "Sberkarta" on monella tapaa ainutlaatuinen tuote, jolla ei ole analogeja rahoitusmarkkinoilla. Se myönnetään ja sitä ylläpidetään maksutta, siinä ei ole piilomaksuja ja maksullisia palveluita. Korko alkaa uskomattoman alhaisesta 9,8 %:sta vuodessa, mutta se koskee vain ostoja SberMegaMarketissa ja Terveys-kategoriassa. Ensimmäiset 15 päivää rekisteröinnin jälkeen voit nostaa käteistä ilman provisiota, sitten se on 3%, mutta vähintään 390 ruplaa. Kortin tärkein etu on pitkä 120 päivän armonaika, joka uusitaan kuukausittain, eikä edellisen velan täyden takaisinmaksun jälkeen.

Nykyiset Sberbankin asiakkaat voivat hakea korttia sovelluksessa ja saada päätöksen ja aloittaa tuotteen käytön muutamassa minuutissa. Uudet asiakkaat tarvitsevat vain passin hakeakseen Sbercard-luottokorttia. Kortin enimmäisluottoraja on 1 000 000 ruplaa, mutta vain harvat voivat todella luottaa tällaiseen summaan. Tästä kortista on vielä suhteellisen vähän arvosteluja, mutta niiden kirjoittajilla on erittäin vaatimattomat luottorajat muoville.

3 Tinkoff - KAIKKI lentoyhtiöt

Vuosimaksu: alkaen 15 %

Arvio (2022): 4.7

Todistetta tuloista ei myöskään vaadita seuraavan kortin hakemiseen. Sinun tarvitsee vain täyttää verkkolomake passitiedoilla, ja jos vastaus on myönteinen, odota toimitusta suoraan kotiisi. ALL Airlines luotiin niille, jotka eivät voi kuvitella elämäänsä ilman matkustamista. Omistajat saavat ilmaisen henkivakuutuksen suurelle summalle ja erittäin edulliset ehdot cashbackille.Kustakin maksusta veloitetaan 2 % kuluista mailien muodossa ja matkustamiseen liittyvistä toiminnoista (lippujen ostaminen, hotellien ja autojen varaus) jopa 10 %. Ja kumppaneilta saa myös käteispalautuksen - se voi olla 30 % ostosummasta.

Kortin luottoraja on enintään 700 000 ruplaa. Varojen nostamisesta pankkiautomaatista tai verkkosiirrosta on maksettava 390 ruplan maksu. Voit palauttaa käytetyt varat ilman ylimaksua 55 päivän kuluessa. Korttimaksujen vähimmäisvuosikorko on 15 % ja käteisnostoissa ja käteismaksuissa 29,9 %. Luottokortin ylläpito maksaa 1890 ruplaa vuodessa, lisäkortti sukulaisille ja ystäville on ilmainen. Tärkeimmät edut: toimii kaikkialla maailmassa, monitoiminen verkkopankki, parhaat olosuhteet matkailijoille. Haitat: suuri vähimmäismaksu - 8 prosentin sisällä velkaa, suuri vähimmäismäärä käteisnostoille.

2 Venäjän standardipankki - "Platina"

Vuosikorko: alkaen 9,5 %

Arvio (2022): 4.8

Platinum-luottokortti erottuu edullisesta ehtojen ja pankin tarjousten yhdistelmästä. Korko alkaa 9,5 %:sta vuodessa, mutta se määräytyy jokaiselle asiakkaalle yksilöllisesti ja voi itse asiassa olla useita kertoja korkeampi. Voit nostaa käteistä missä tahansa maassa, kaupungissa ja pankkiautomaatissa ilman provisiota, mutta vain ensimmäisten 30 päivän aikana luottokortin vastaanottamisen jälkeen: silloin joudut maksamaan 3,9% + 390 ruplaa. Luottoraja on enintään 300 000 ruplaa. Se asetetaan kullekin asiakkaalle erikseen pankin harkinnan mukaan. Kortti tarjoaa käteispalautuksen - 1% kaikesta, 5% kolmesta valitusta kategoriasta ja jopa 25% ostoista yhteistyökumppaneilta.Koroton takaisinmaksuaika on 55 päivää.

Luottokortin hakemiseen tarvitset passin ja lisäasiakirjan (lisenssi, passi jne.). Voit hakea valmistumista verkossa. Palvelu maksaa 79 ruplaa kuukaudessa, mutta sinun ei tarvitse maksaa siitä, jos teet ostoksia kortilla alkaen 15 000 ruplaa. kuukaudessa. Pankki järjestää usein kampanjoita, joiden avulla omistajat voivat tehdä ostoksia suurilla alennuksilla kumppaneilta. On myös mahdollista ostaa osamaksulla jopa 24 kuukaudeksi. Tärkeimmät edut: cashback, edullinen palvelu, nopea hakemusten käsittely.

1 Alfa-Bank - "100 päivää ilman korkoa"

Vuosikorko: alkaen 11,99 %

Arvio (2022): 4.9

Alfa-Bankin luottokortti "100 päivää ilman korkoa" oli kerralla yksi ensimmäisistä, jotka tarjosivat pidennetyn armonajan. Huolimatta suuren määrän analogeja, se on edelleen yksi suosituimmista ja kannattavimmista. Kortin enimmäisluottoraja on 1 000 000 ruplaa, mutta vain passilla voit luottaa enintään 150 000 euroon, mikä on myös erittäin hyvä. Liittämällä korttihakemukseen minkä tahansa toisen henkilöllisyystodistuksen voit luottaa luottorajan nousuun 200 tuhanteen asti. Pienin kuukausimaksu on 3–10 % velan määrästä, mutta se ei saa olla pienempi kuin 300 ruplaa. Mikäli maksua ei suoriteta, sakko on 20 % vuodessa. Kortin ylläpito ensimmäisenä vuonna on ilmaista, sitten se on 590 ruplaa vuodessa.

Yksi kortin eduista on mahdollisuus nostaa käteistä jopa 50 000 ruplaa ilman välityspalkkiota. Voit myös nostaa suuren summan, mutta maksamalla 5,9%.Tästä kortista on paljon arvosteluja, joiden avulla voimme arvioida sen kysyntää pankkiasiakkaiden keskuudessa. Luottokortista on myös kielteisiä väitteitä, mutta niiden olemukseen perehtymällä selviää väitteiden subjektiivinen luonne ja tekijän alhainen talouslukutaito. Oikein käytettynä "100 päivää ilman korkoa" ei ole huonompi, ja monella tapaa jopa parempi kuin muut kortit.

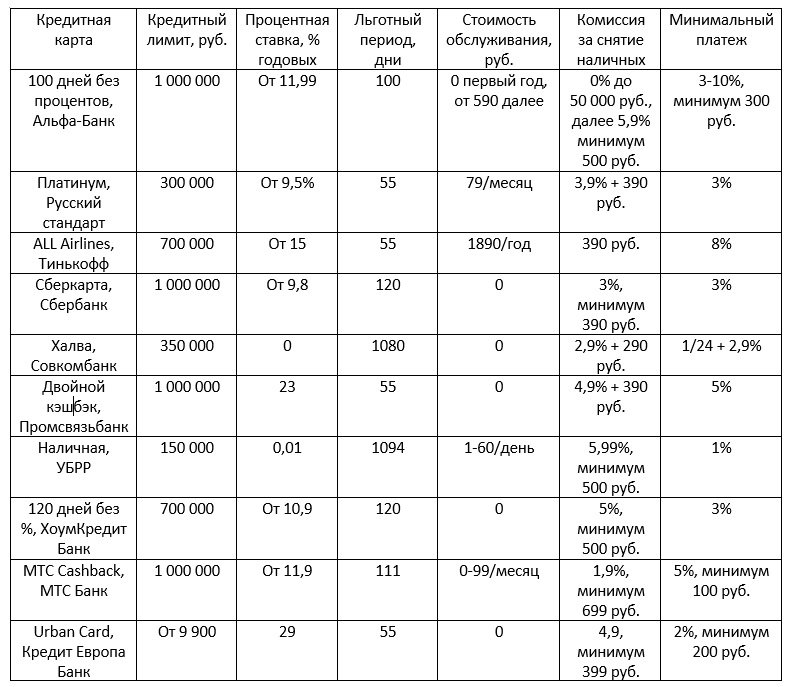

Luokitukseen osallistuvien luottokorttien pääparametrit