Paikka |

Nimi |

Luokituksessa ominaista |

|

TOP 10 parasta pankkia asuntolainalle toissijaisiin asuntoihin |

| 1 | Transcapitalbank, asuntolaina jälkimarkkinoilla | Paljon mahdollisuuksia alentaa korkoja |

| 2 | Alfa-Bank, Valmiille asunnoille | Etumaksu kokonaan äitipääomasta |

| 3 | Gazprombank, Toissijaiseen asuntoon | Takaisinmaksu annuiteettina tai eriytettyinä maksuina |

| 4 | Sberbank, Valmiille asunnoille | DomClick-palvelu. Tapahtuman sähköinen rekisteröinti |

| 5 | Sovcombank, Kiinteistöt jälkimarkkinoilla | Tarjolla asuin- ja liikekiinteistöjä. "G.O.S." ohjelmoida |

| 6 | Uralsib, jälleenmyyjät | Asuntolaina kahdella asiakirjalla |

| 7 | Rosselkhozbank, asuntolaina | Parhaat ehdot omakotitalon tai maan ostoon |

| 8 | Bank Dom.RF, Valmiit asunnot | Sopii syrjäisten alueiden asukkaille. Rekisteröinti on ilman tulotodistusta |

| 9 | Raiffeisen Pankki, Toissijaiseen asuntoon | Houkutteleva hinta, kun maksat 50 % käsirahaa |

| 10 | Rosbank, Huoneistolle tai osakkeelle | Alin korko, mutta vain jos palkkio maksetaan |

Kun asuntolainan kuukausimaksut ovat verrattavissa vuokraan, asuntolaina vaikuttaa järkevältä vaihtoehdolta.Asunnon ostaminen jälkimarkkinoilta voi olla erityisen kannattavaa. Omistaja saapuu asutulle alueelle, jolla on kehittynyt infrastruktuuri, tutustuu naapureihin ennen ostamista, hänellä on mahdollisuus neuvotella myyjän kanssa. Kunnostettuun asuntoon muuttaminen pienentää kustannuksia merkittävästi. Eikä sinun tarvitse sietää iskuporan ja rakennusjätteen loputonta ääntä, kuten tuoreissa uusissa rakennuksissa. Sivuasuntoon liittyy kuitenkin myös mahdollisia riskejä, mutta ne on helppo välttää varmistamalla kiinteistön laillinen puhtaus etukäteen.

Pankit tarjoavat aktiivisesti asuntolainaa väestölle sivuasunnon hankintaan. Niiden ehdot ovat joskus jopa kannattavampia kuin uuden rakennuksen ostaminen luotolla, mutta silti paljon riippuu tietystä luottolaitoksesta. Kaikissa asuntolainoissa tärkein asia on korko. Mutta kannattaa myös kiinnittää huomiota käsirahavaatimuksiin, lainanottajan ikään, tulotasoon, myöhästymismaksuihin ja ennenaikaisen takaisinmaksun mahdollisuuteen.

TOP 10 parasta pankkia asuntolainalle toissijaisiin asuntoihin

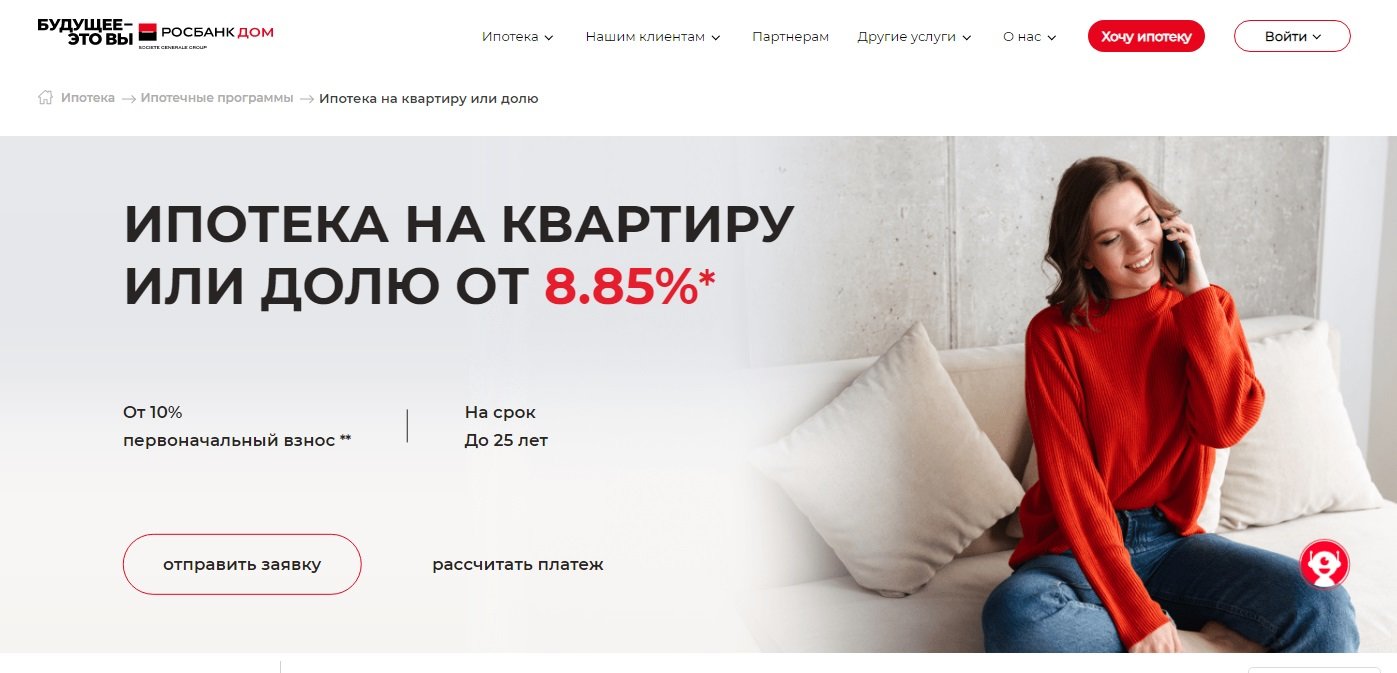

10 Rosbank, Huoneistolle tai osakkeelle

Korko: alkaen 8,85 %

Arvio (2022): 4.4

Rosbankin asuntolaina "asuntoa tai osaketta varten" luotiin kiinteistön ostamiseen jälkimarkkinoilta. Käsiraha on tässä vain 10%, ja vähimmäiskorko on 8,85%. Koron suhteen kaikki ei kuitenkaan ole niin yksinkertaista kuin miltä ensi silmäyksellä näyttää. Itse asiassa peruskorko on 10,9 prosenttia. Sitä voidaan alentaa palkanlaskenta-asiakkaille ja niille, jotka ovat aiemmin ottaneet lainaa Rosbankista. Mutta tässäkään tapauksessa se ei ole niin alhainen kuin mainonnassa.Saadaksesi koron 8,85 %, joudut maksamaan pankille kertamaksun, joka on enintään 4 % lainasummasta. Onko siitä hyötyä - jokaisessa tapauksessa sinun on analysoitava erikseen.

Asuntolainahakemuksen voi täyttää kokonaisuudessaan verkossa kirjautumalla sisään Valtion palveluiden verkkosivujen kautta ja vahvistamalla tulot PFR:n verkkosivujen kautta. Tästä maksetaan lisäalennus 0,25 % peruskorosta.

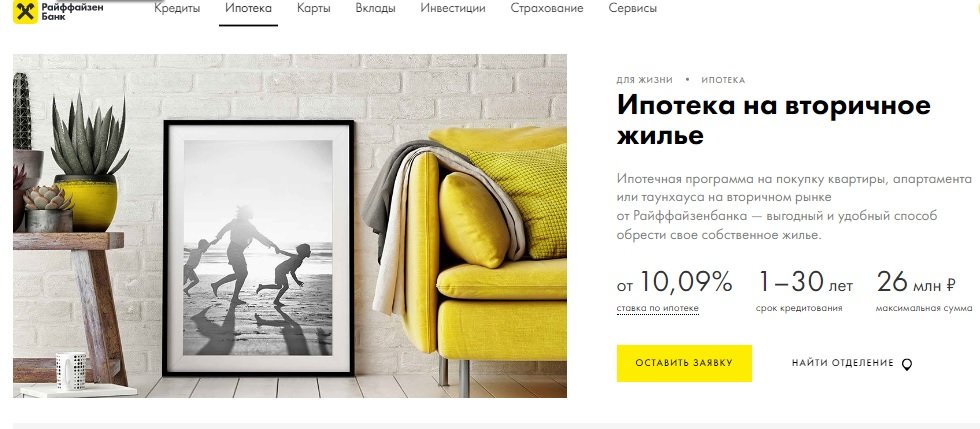

9 Raiffeisen Pankki, Toissijaiseen asuntoon

Korko: alkaen 10,09 %

Arvio (2022): 4.5

Raiffeisen Pankin sivuasuntolaina sopii asunnon, rivitalon tai asunnon ostamiseen. Kahdessa ensimmäisessä tapauksessa käsiraha on 15 %, kolmannessa 25 %. Suurin lainasumma tässä pankissa ei ole yhtä suuri kuin useimpien kilpailijoiden, ja se on 26 000 000 ruplaa. Vähimmäiskorko on 10,09 %, mutta se on voimassa tiettyjen ehtojen täyttyessä. Niistä alkumaksu 50% tai enemmän, lainan määrä 10 miljoonaa.

Kannattaa huomioida, että Raiffeisenin lainanottajan ikävaatimukset poikkeavat tavallisista, lainan takaisinmaksuhetkellä hän ei saa olla yli 65-vuotias ja ilman yhdistettyä vakuutussopimusta 60 vuotta vanha. Asuntolainan takaisinmaksu on mahdollista vain annuiteettimaksuilla, ennenaikainen takaisinmaksu on mahdollista minä päivänä tahansa, ei vain sovittuna päivänä.

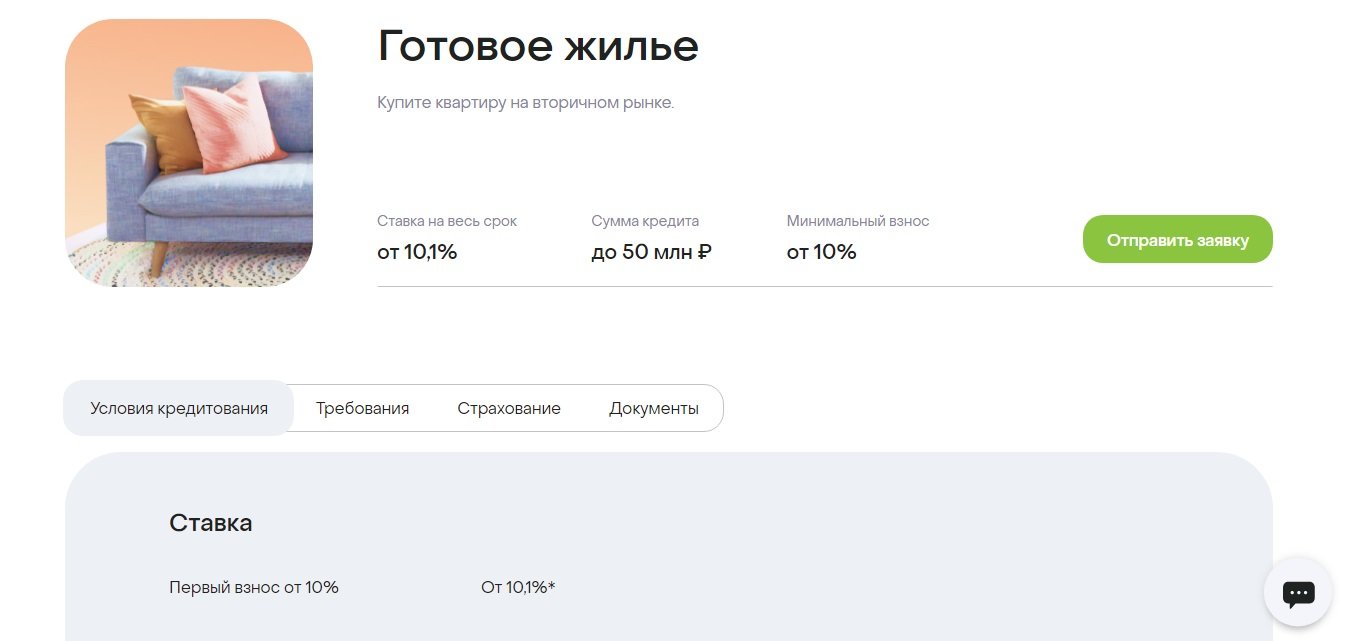

8 Bank Dom.RF, Valmiit asunnot

Korko: alkaen 10,1 %

Arvio (2022): 4.6

Asuntolainasalkun volyymin suhteen Dom.RF on yksi kolmesta Venäjän johtajasta, se on pääomaltaan luotettavimpien ja suurimpien pankkien TOPissa (Forbes, RIA Rating). Yksi harvoista rahoituslaitoksista, joka keskittyi koko maan asukkaisiin. Valtava kumppaniverkosto on kehitetty - kannattavia kauppoja voidaan tehdä, vaikka alueella ei ole fyysistä toimipistettä.

Lainaehdot ovat varsin suotuisat - korko 10,1%, käsiraha 10%, laina-aika jopa 30 vuotta. Useat tekijät vaikuttavat korkoon, mukaan lukien lainan määrä ja lainanottajan asema. Sitä voidaan myös pienentää, jos kauppa rekisteröidään sähköisesti. Toinen vaihtoehto on maksaa kertasuoritus tai eräänlainen palkkio, joka on 1,9 % tai 3,9 % summasta, jolloin korkoa alennetaan 0,5 tai 1 %. Voit saada asuntolainan Dom.RF:stä ilman tulotodistusta. Tässä tapauksessa sinun on suoritettava 20 % käsiraha ja saat +0,5 % korkoon.

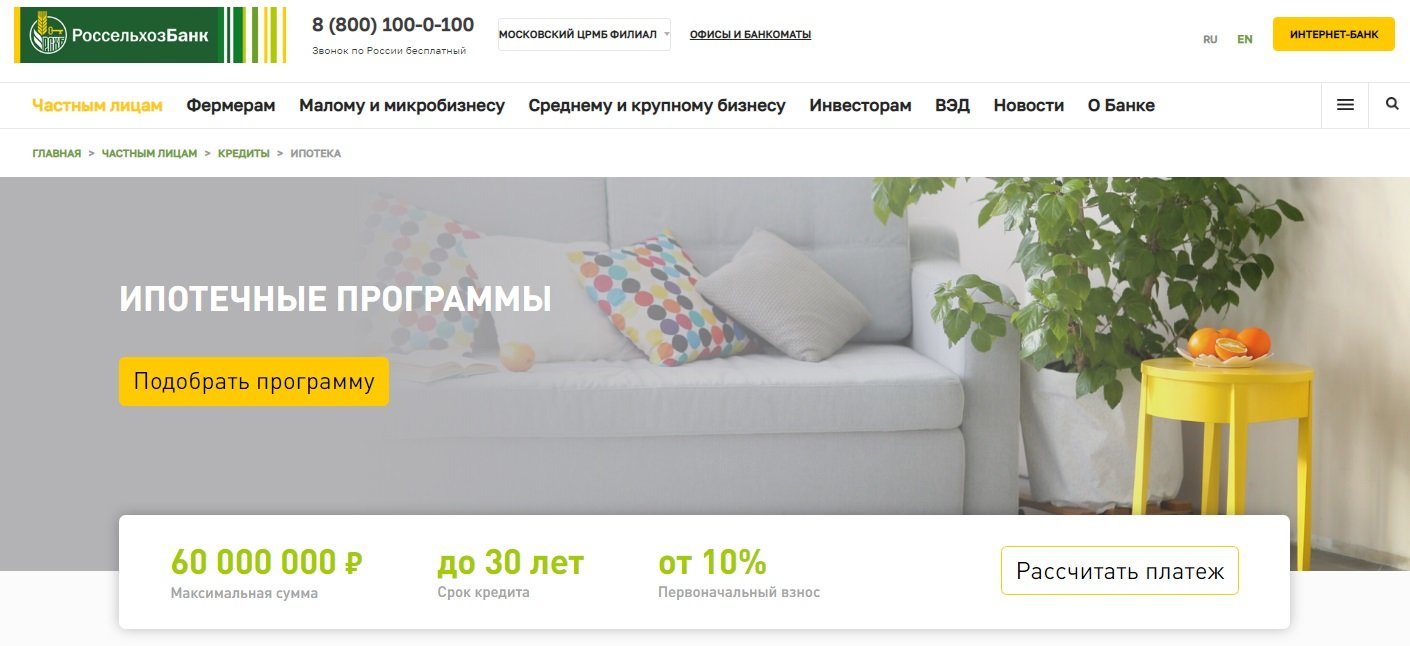

7 Rosselkhozbank, asuntolaina

Korko: alkaen 9,15 %

Arvio (2022): 4.65

Rosselkhozbankin asuntolainausohjelman puitteissa lainanottaja saa mahdollisuuden ostaa sekä valmiita että rakenteilla olevia asuntoja. Se voi olla asunto, asunto, rivitalo, omakotitalo tai maa. Kahden ensimmäisen kiinteistötyypin osalta lainan määrä voi olla jopa 60 000 000 ruplaa, loput - enintään 20 miljoonaa ruplaa. Minimikorko on 9,15%, mutta sen kokoon vaikuttavat useat tekijät - lainanottajan asema, lainan määrä ja laina-aika, käsirahan suuruus, vakuutus.

Lainaaja voi valita annuiteetti- tai eriytetyn takaisinmaksujärjestelmän.Annuiteettimaksuilla kuukausierä ei muutu koko sopimuksen ajan: ensin laitetaan lainalle lisää korkoa ja sitten suhde muuttuu päävelkaa kohti. Eriytetty järjestelmä on erilainen: aluksi maksut ovat suuria, sitten ne pienenevät, koska ne koostuvat päämaksun määrästä ja velan saldon korosta.

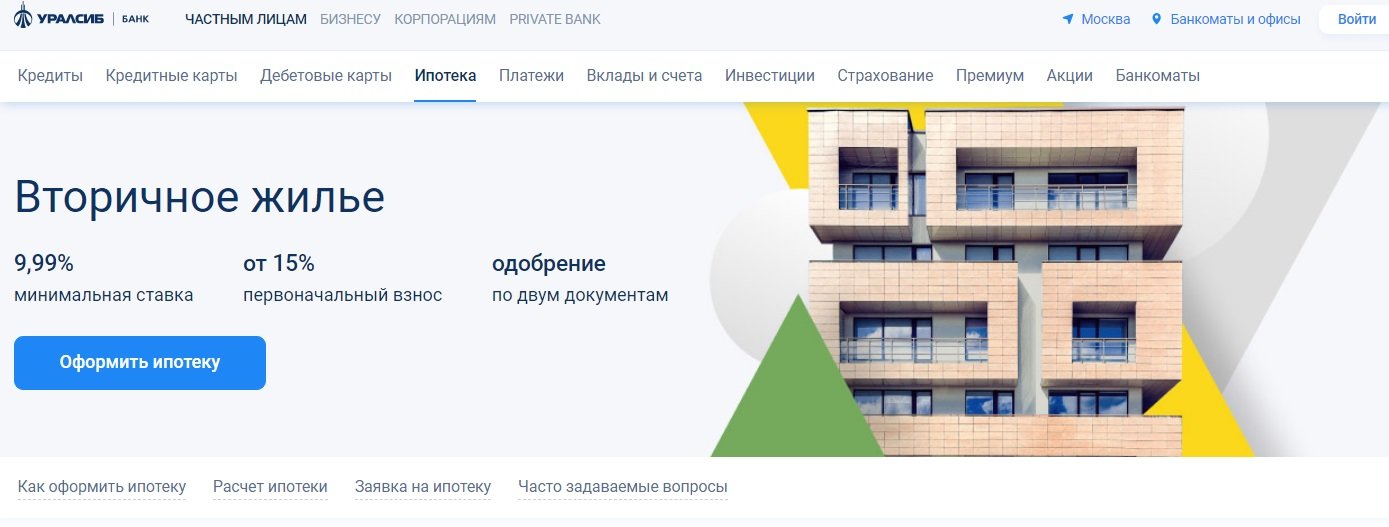

6 Uralsib, jälleenmyyjät

Korko: alkaen 9,99 %

Arvio (2022): 4.7

Uralsib Bank tarjoaa asuntolainoja toissijaisiin asuntoihin ehdoilla, jotka poikkeavat vähän markkinoiden keskiarvosta. Mutta voit silti sisällyttää sen parhaiden joukkoon, koska korko täällä alkaa 9,99%, mikä on erinomainen indikaattori toissijaiselle. Lainan enimmäismäärä on 50 000 000 miljoonaa euroa, laina-aika on 30 vuotta, aloitusmaksu on 15 prosentista. Käsirahana voit käyttää pääomaa, mutta tällöin sinun tulee silti maksaa vähintään 5 % kiinteistön arvosta omilla varoilla.

9,99 % on vähimmäiskorko. Jos kieltäydyt omistus- tai henkivakuutuksesta, sitä korotetaan +2 %. Yksittäisille yrittäjille ja yritysten omistajille korko on 1 % korkeampi. Niille, jotka haluavat saada asuntolainan kahdelle asiakirjalle - 0,5%. Hakemuksen käsittelyaika on 1-3 päivää. Kauppa voidaan rekisteröidä sähköisesti.

5 Sovcombank, Kiinteistöt jälkimarkkinoilla

Korko: alkaen 11,74 %

Arvio (2022): 4.75

Sovcombankissa asuntolainan korko on sidottu kohteeseen. Jos haluat ostaa talon tontilla jälkimarkkinoilta, sinun on maksettava 40% kustannuksista ja saatava varoja 12,49%.Asunto ja asunnot hintaan ovat kannattavampia - 11,99% käsirahalla 20%, tai 11,74%, jos maksat heti puolet asunnon hinnasta. Jos asuntoa ostaessasi annat omilla varoillasi vain 10 % (mahdollisesti, jos kiinteistössä on lisäkiinteistöä, jota ei ole pantattu), niin korko on 12,59 %. Liikekiinteistön ostossa on ehtoja tallettaa heti 20% summasta, laina myönnetään 12,99%.

Ensi silmäyksellä hinnat eivät näytä houkuttelevilta. Great Rate Guarantee eli G.O.S. auttaa tekemään niistä sellaisia. ohjelma, - brändätty maksullinen palvelu "Halva" osamaksukorttien haltijoille. Tämä on asuntolaina-alan ensimmäinen palvelu, joka tarjoaa käteispalautuksen lainanottajalle. Uudelleenlaskenta 5,9 % asti tehdään asuntolainan kolmen ensimmäisen vuoden aikana ja erotus palautetaan pankkitilille.

4 Sberbank, Valmiille asunnoille

Korko: alkaen 10,3 %

Arvio (2022): 4.8

Sberbank on yksi Venäjän johtavista asuntoluottojen tarjoajista ja tarjoaa parhaat ehdot niille, jotka suunnittelevat asunnon ostamista toissijaisilta kiinteistömarkkinoilta. Peruskorko täällä on 10,3 % vuodessa, mutta sitä korotetaan, jos kieltäydyt vakuutuksesta, et toimita tulotodistusta, samoin kuin monissa muissa tilanteissa, mukaan lukien ostaessasi asuntoa ei DomClick-palvelun kautta. Alkumaksu Sberbankissa on alkaen 10%. Lainanottajien vaatimukset ovat uskollisempia kuin useilla muilla lainanantajilla. Esimerkiksi ikäraja takaisinmaksuhetkellä ei saisi olla yli 75 vuotta, vaikka muiden kohdalla ikäraja on rajoitettu 70 vuoteen.

Haluan sanoa erikseen DomClick-palvelusta.Täällä voit hakea lainaa ja sen hyväksymisen jälkeen alkaa etsiä sopivaa asuntovaihtoehtoa. Katselun jälkeen kohde on lähetettävä hyväksyttäväksi pankkiin, päätös tehdään yhdessä myyjän ja ostajan edustajien kanssa. Kätevä ja turvallinen palvelu auttaa kaupan varmentamisessa, arvioinnissa ja rekisteröinnissä.

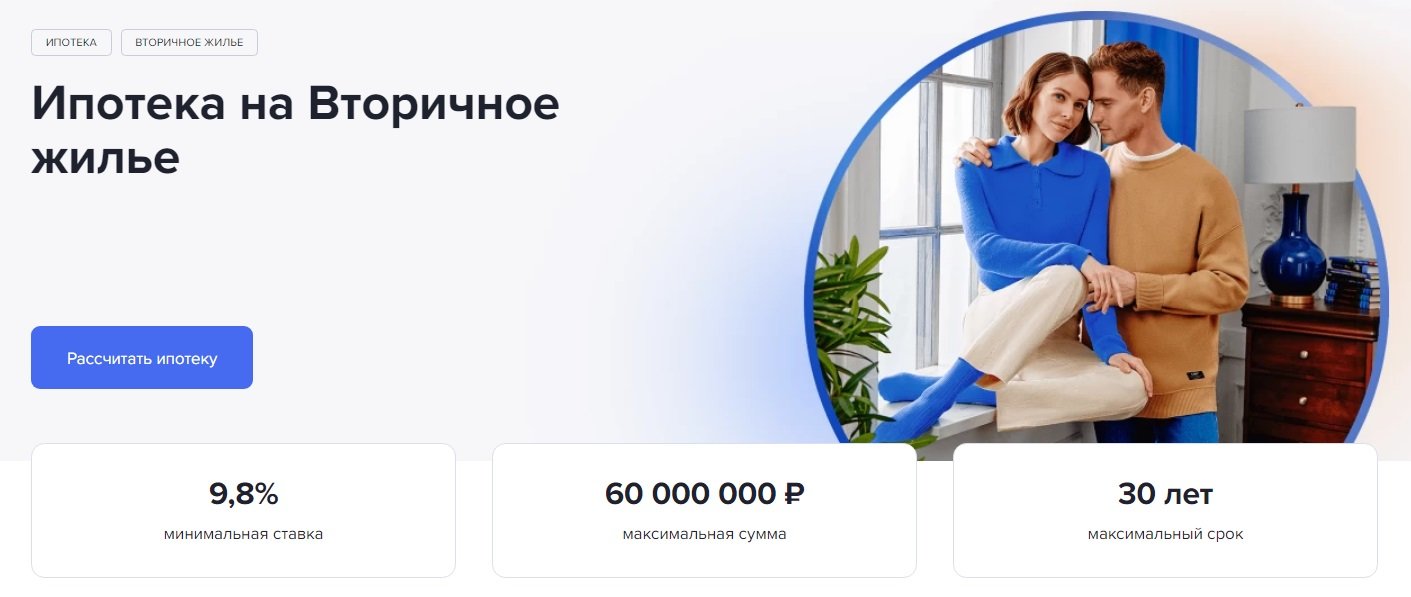

3 Gazprombank, Toissijaiseen asuntoon

Korko: alkaen 9,8 %

Arvio (2022): 4.85

Gazprombank tarjoaa edullisia ehtoja asuntolainaan asuntoon, rivitaloon, asuntoon tai omakotitaloon jälkimarkkinoilta. Lainan enimmäismäärä on 60 000 000 ruplaa. Gazprombankin koron suuruus riippuu useista ehdoista. Vähintään 9,8% on saatavilla niille, jotka maksavat 50% tai enemmän, sekä myöntävät 10 miljoonan ruplan lainaa. asunnon ostoon Moskovassa, Pietarissa, Moskovan tai Leningradin alueella tai 5 miljoonasta muilla alueilla. Jos käsiraha on alkaen 30%, voit hakea asuntolainaa vain passilla.

Asuntolainan maksamiseen tarjotaan annuiteetti tai eriytetyt kuukausimaksut, ennenaikaisessa takaisinmaksussa (täysi tai osittainen) ei tule ongelmia - sinun on vain ilmoitettava pankille mobiilisovelluksessa 1 arkipäivä ennen sovittua maksupäivää.

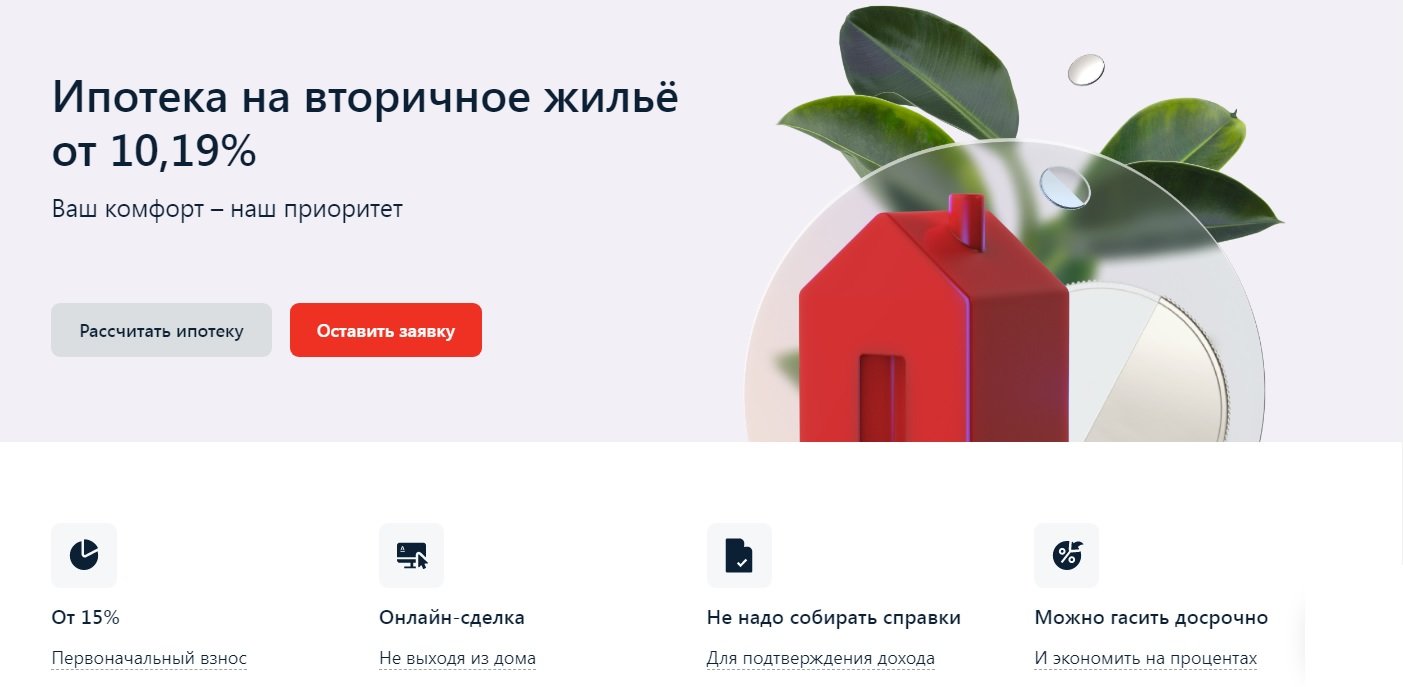

2 Alfa-Bank, Valmiille asunnoille

Korko: alkaen 10,19 %

Arvio (2022): 4.9

Voit hakea asuntolainaa toissijaiseen asuntoon Alfa-Pankissa poistumatta kotoa ja toimittamatta tulotodistusta (vaikka korko nousee tässä tapauksessa 0,5%).Maksimilainan määrä pankissa on jopa 70 miljoonaa ja laina-aika jopa 30 vuotta, jolloin voit ostaa jopa eliittikiinteistöjä keskimääräistä korkeampaan hintaan. Alkumaksu on vähintään 15 %, mutta se voidaan maksaa täysimääräisenä äitiyspääomalla, tietenkin, mikäli omaisuuden arvo sen sallii.

Jälleenmyynnin oston perusprosentti on 10,59 %, mutta sitä voidaan alentaa 0,3-0,4 % pankkikumppanien kanssa tehdyssä kaupassa. Sitä alennetaan myös 0,4 % niille, jotka ovat Alfa-Pankin palkanlaskennan asiakkaita. On useita tilanteita, joissa prosenttiosuutta korotetaan 0,5-4%. Näin tapahtuu, kun kieltäydyt vakuutuksesta ja useista muista tilanteista. Pankki ei lainaa vain Venäjän, vaan myös Ukrainan ja Valko-Venäjän tasavallan kansalaisia. Lainaajan tulee olla takaisinmaksuhetkellä vähintään 21-vuotias ja enintään 70-vuotias. Kauppaan voi osallistua enintään kolme lainaasaajaa.

1 Transcapitalbank, asuntolaina jälkimarkkinoilla

Korko: alkaen 9,54 %

Arvio (2022): 5.0

Asuntolaina Transcapitalbankista 25 vuodeksi on hyvä tilaisuus ostaa kiinteistöjä jälkimarkkinoilta ja tehdä korjauksia. Pankki lainaa paitsi yksityishenkilöitä myös liikemiehille ja yksityisyrittäjille. Jos henkilö työskentelee suuressa yrityksessä (yli 500 työntekijää), hän voi saada alennuksen miinus 0,5 % vuodessa. Virkamies saa saman bonuksen. Pankin tariffit sisältävät melko laajan listan tilanteista, joissa korkoa voidaan joko alentaa tai nostaa. Lisäksi voit valita yhden neljästä tariffista, esimerkiksi "Suotuisa", jonka avulla voit alentaa asuntolainan korkoa 1,5%, mutta joudut maksamaan 4,5% lainasummasta sen liittämisestä.Onko se kannattavaa - sinun on tarkasteltava jokaista erityistä tilannetta. Asuntolainat maksetaan takaisin kuukausittain annuiteettimaksuina. Ennenaikaisesta takaisinmaksusta ei peritä provisiota.

![]() Pienin lainasumma on vain 500 000 ruplaa, mutta äitiyspääomaa käytettäessä se ei voi olla pienempi kuin 1 miljoona. Asuntolainan enimmäismäärää ei ole rajoitettu. Vakio käsiraha on 10 %, mutta jos käytetään äitiyspääomarahastoja, niin vain 5 % on maksettava omilla varoilla. Virallisesti rekisteröidyt puolisot toimivat lainaajina: toinen on kiinnittäjä ja toinen on velvollinen antamaan kirjallinen suostumus lainaan.

Pienin lainasumma on vain 500 000 ruplaa, mutta äitiyspääomaa käytettäessä se ei voi olla pienempi kuin 1 miljoona. Asuntolainan enimmäismäärää ei ole rajoitettu. Vakio käsiraha on 10 %, mutta jos käytetään äitiyspääomarahastoja, niin vain 5 % on maksettava omilla varoilla. Virallisesti rekisteröidyt puolisot toimivat lainaajina: toinen on kiinnittäjä ja toinen on velvollinen antamaan kirjallinen suostumus lainaan.

Asuntolainan myöntämisen perusehdot

Pankki | Korko, % vuodessa | Alkumaksu, % | Määrä, hiero. | Aika, vuodet |

Transcapitalbank | 9.54 alkaen | 5 alkaen | 500 000 alkaen | 25 asti |

Alfa Pankki | 10.19 alkaen | 15 alkaen | Jopa 70 000 000 | 30 asti |

Gazprombank | 9.8 alkaen | 15 alkaen | Jopa 60 000 000 | 30 asti |

Sberbank | 10.3 alkaen | 10 alkaen | 300 000 alkaen | 30 asti |

Sovcombank | 11.74 alkaen | 10 alkaen | Jopa 50 000 000 | 30 asti |

Uralsib | 9.99 alkaen | 15 alkaen | Jopa 50 000 000 | 30 asti |

Rosselkhozbank | 9.15 alkaen | 15 alkaen | Jopa 60 000 000 | 30 asti |

Rosbank | 8.85 alkaen | 10 alkaen | Jopa 50 000 000 | 25 asti |

Bank Dom.RF | 10.1 alkaen | 10 alkaen | Jopa 50 000 000 | 30 asti |

Raiffeisen | 10.09 alkaen | 15 alkaen | Jopa 26 000 000 | 30 asti |