מקום |

שֵׁם |

מאפיין בדירוג |

| 1 | אלפא-בנק - "100 ימים ללא ריבית" | התנאים הטובים ביותר למשיכת מזומן |

| 2 | Russian Standard Bank - "פלטינה" | Cashback + תוכנית תשלומים + אפשרות לא לשלם עבור שירות |

| 3 | טינקוף - ALL Airlines | הכי טוב למטיילים |

| 4 | Sberbank - Sbercard | חישוב ייחודי של התקופה ללא ריבית |

| 5 | סובקומבנק - "חלבה" | ריבית נמוכה. כרטיס התשלומים הפופולרי ביותר |

| 6 | UBRR - "מזומן" | תקופת חסד 1094 ימים |

| 7 | Promsvyazbank - "קאשבק כפול" | קאשבק להחזר הלוואה |

| 8 | בנק אשראי ביתי - "120 ימים ללא%" | Cashback נוח עד 30% |

| 9 | בנק MTS - "MTS Cashback" | 5% החזר בסופרמרקטים |

| 10 | בנק אשראי אירופה - "כרטיס עירוני" | קאשבק למעבר בעיר ובאזור |

הלוואות קלאסיות נמוגות בהדרגה אל הרקע, הן מוחלפות באופן פעיל בכרטיסים. מדובר בהצעות בנקאיות מודרניות הכרוכות בשימוש בכספים ללא ריבית לתקופה מסוימת.כרטיסים כאלה נועדו לשלם עבור רכישות ולעתים רחוקות מאוד - למשוך מזומן. לעתים קרובות, לקוחות שצריכים להגיש בקשה לכרטיס אשראי יש ברשותם רק דרכון או שאינם יכולים לתעד את הכנסתם. במיוחד למקרים כאלה, חלק מהבנקים מאפשרים רישום ללא מידע נוסף.

מהם הקריטריונים לבחירת כרטיס האשראי הטוב ביותר?

תקופה ללא ריבית. זה יכול להיות סטנדרטי - כ-50 יום, ויכול להגיע למספר חודשים.

גובה הריבית. במקרים בהם אין לכם זמן לפרוע את החוב בתקופת החסד, מתחילה להצטבר עליו ריבית. ככל שהתעריף נמוך יותר, כך התנאים טובים יותר.

עלות השימוש. זה מורכב מדמי שירות, יידוע בהודעות SMS וכו'.

רכישת בונוסים. בנקים רבים מספקים הזדמנות לחסוך בעלויות בעזרת שירות קאשבק. המשמעות היא שאחוז מסוים מכל תשלום מוחזר לכרטיס בצורה של בונוסים, שבאמצעותם תוכלו לשלם עבור סחורה בעתיד או לקבל הנחה טובה.

גילינו אילו כרטיסי אשראי ללא אימות הכנסה הם הטובים ביותר. בעת הבחירה, הם הסתמכו על ביקורות של מחזיקים, התנאים להנפקת כרטיס, שקיפות התעריפים ורווחיותם.

10 כרטיסי האשראי הטובים ביותר ללא אימות הכנסה

10 בנק אשראי אירופה - "כרטיס עירוני"

שיעור שנתי: 29%

דירוג (2022): 4.0

רשמית, לא מדובר בכרטיס אשראי, אלא במוצר משיכת יתר, שהכספים עבורו ניתנים בשיעור קבוע של 29%. השיעור השנתי הגבוה למדי מתמתן בשל העובדה שהוא קבוע.בעת הגשת הבקשה, תמיד תדע איזה אחוז אתה צריך לשלם. כדי לקבל כרטיס, אתה צריך רק דרכון. מסגרת האשראי המצוינת באתר הבנק היא מ-9,900 רובל.

כרטיס אשראי אידיאלי למי שמסתובב הרבה בעיר. ההחזר המקסימלי הוא 10% עבור תחבורה עירונית, 5% עבור שירותי רכב ומוניות, 3% עבור השכרת רכב ואופנועים. עבור כל שאר הרכישות, רק 1% החזר נגבה. לכרטיס עצמו אין דמי הנפקה ותחזוקה. למרבה הצער, אתה יכול למשוך מהכרטיס לא יותר מ-10% ממסגרת האשראי. בנוסף, עבור זה תצטרך לשלם עמלה של 4.9% (מ-399 רובל) באמצעות כספומט KEB או 5.5% (מ-499 רובל) בעת קבלת בכספומטים של בנקים אחרים. אבל בחו"ל אין עמלה על משיכה.

9 בנק MTS - "MTS Cashback"

שיעור שנתי: מ-11.9%

דירוג (2022): 4.1

כרטיס אשראי טוב ללא הוכחת הכנסה עם קאשבק יפה. מסגרת האשראי המקסימלית יכולה להגיע למיליון רובל, וכל זה ללא הוכחת הכנסה, רק על דרכון. הכרטיס מספק החזר כספי מוגדל של 5% לרכישה במספר קטגוריות בו זמנית, לרבות סופרמרקטים, בתי קפה ומסעדות וחנויות בגדים. כל שאר הרכישות מחויבות ב-1%. הסכום המקסימלי של החזר כספי הוא גם מהנה - 10,000 רובל לחודש. למרבה הצער, ניתן להוציא קאשבק רק על תשלום עבור שירותי תקשורת או רכישות בחנויות MTS, זה לא יעבוד להמיר אותו לרובלים.

יש גם תקופת חסד של 111 ימים, אבל מדי חודש תצטרכו לשלם לפחות 5% מהחוב כדי לא ליפול ממנו. ניתן לקבל כרטיס אשראי בכל סלון MTS או סניף MTS-Bank.הכרטיס מאפשר לך למשוך מזומן עם עמלה של 1.9%, אך לא פחות מ-699 רובל, ושלך - ללא עמלה בכל הכספומטים על פני כדור הארץ.

8 בנק אשראי ביתי - "120 ימים ללא%"

שיעור שנתי: מ-10.9%

דירוג (2022): 4.2

רק דרכון וניסיון עבודה של 3 חודשים נדרשים לקבלת כרטיס "120 ימים ללא%" מבנק הום קרדיט. ללא תלושי משכורת או הוכחת הכנסה. כרטיס עם תקרת אשראי של עד 700,000 רובל אינו כרוך בדמי שירות ומאפשר לך לקבל החזר כספי של עד 30% משותפים בבנק במסגרת תוכנית הנאמנות Polza. הריבית מתחילה מ-10.9%, אך יכולה להגיע עד ל-32%. הוא נקבע על ידי הבנק בנפרד לכל לקוח, ניתן לברר זאת רק לאחר קבלת החלטה על אישור הנפקת כרטיס אשראי.

למשיכת מזומנים בכרטיס ניתנת לא רק עמלה של 5%, אלא גם גדלה הריבית על שימוש כזה בכספי אשראי - 49.9%. התשלום המינימלי בכרטיס הוא 5% מסכום החוב, אך לא יכול להיות פחות מ-500 רובל. התנאים הם לא הכי נוחים, אבל בדרך כלל מספקים.

7 Promsvyazbank - "קאשבק כפול"

שיעור שנתי: 23%

דירוג (2022): 4.3

כרטיס אשראי מעניין עם תוכנית קאשבק מפותחת שיכולה להתאים לכל אדם, ויכולת לקבל אותו רק עם דרכון. המגבלה על זה יכולה להיות עד מיליון רובל, אבל ללא אישור הכנסה ולא להיות לקוח שכר של הבנק, אתה בקושי תצטרך להסתמך על סכומים משמעותיים. הריבית קבועה והיא 23% לשנה, תקופת החסד הסטנדרטית היא 55 ימים.הכרטיס מונפק ומתוחזק ללא תשלום, כולל כרטיס נוסף, אך נגבה עמלה של 69 רובל עבור הודעת SMS. משיכת מזומן כפופה לעמלה של 4.9% + 390 רובל, שזה די הרבה.

ישנן שלוש חבילות קאשבק בקטגוריות שונות: "פנאי", "אוטו", "משפחה". זה מאפשר לכל לקוח לבחור את האפשרות המתאימה לו ביותר. לכל חבילה שלוש קטגוריות להחזר של 10%, 7% ו-5%. כל רכישה מחוץ לקטגוריות אלו זכאית להחזר של 1%. יתר על כן, Promsvyazbank מחזיר 1% מהסכום ששולם כדי לשלם את החוב. אבוי, החזר כספי מזוכה רק עבור הוצאת כספי אשראי.

6 UBRR - "מזומן"

תעריף שנתי: מ-0.01%

דירוג (2022): 4.4

כדי לקבל כרטיס אשראי "מזומן" מ-UBRD, לא נדרשת הוכחת הכנסה, אך הבנק מטיל דרישה לתקופת שירות, אשר חייבת להיות לפחות 3 חודשים. מסגרת האשראי בכרטיס קטנה, רק 150,000 רובל, אבל לרוב זה יספיק. תקופת החסד היא לא רק ארוכה, אלא אחת המרשימות ביותר, והיא 1094 ימים. גם הריבית לאחר השלמתה אומללה, רק 0.01%, אבל עדיין צריך לשלם כדי להשתמש בהלוואה.

לכרטיס ה-Cash יש עמלת תחזוקה משמעותית מאוד - היא 1 רובל ליום עבור כל 1,000 רובל של חוב, אך לא יעלה על 60 רובל. בהינתן גישה זו, נראה כי תקופת החסד ללא ריבית היא רק תעלול פרסומי, שכן היא אינה מעניקה הטבות. התנאים למשיכת מזומן בכרטיס אינם אטרקטיביים במיוחד, העמלה עומדת על 5.99%. באופן כללי, זה יכול להיות נוח להלוואות קטנות וקצרות.

5 סובקומבנק - "חלבה"

תעריף שנתי: מ-0%

דירוג (2022): 4.5

Sovcombank מציעה את אחד מכרטיסי התשלומים הרווחיים והפופולריים ביותר. עם כל רכישה, הוא מספק הזדמנות ייחודית להחזיר את הכספים שהוצאו ללא ריבית תוך 10 חודשים. עבור רכישות בחנויות בודדות, ניתן להעניק תוכנית תשלומים ארוכה יותר. בין השותפים לבנק נמנים הרשתות הגדולות ביותר לממכר מוצרי ילדים, מוצרי חשמל ביתיים, סוכנויות נסיעות, חנויות אופטיקה, תכשיטים וכו'. כדי לקבל כרטיס, אתה צריך רק דרכון, הוכחת הכנסה אינה בין התנאים המוקדמים. אבל הבנק יוציא כרטיס אשראי רק אם יש ללקוח טלפון קווי או נייד וכן העסקתו במקום העבודה האחרון למשך 4 חודשים לפחות.

יתרה מכך, ניתן למשוך מזומן מכרטיס אשראי - וגם בתשלומים! הכרטיס מספק החזר כספי, שסכומו תלוי בשאלה אם הוצא כספים או שאלו, כמו גם במקום הרכישה והאם החנות שותפה. אם אתה מאחסן את הכספים שלך על פלסטיק, תיגבה ריבית על היתרה. בביצוע רכישה אחת לפחות בכרטיס הוא יעמוד על 4%, אך בתנאים מסוימים השיעור יכול להגיע ל-10%. מסגרת אשראי - עד 350,000 רובל ב-0% לשנה למשך 36 חודשים, ולאחר מכן - 10% לשנה. היתרונות כוללים תנאי שימוש נוחים, אפשרות משלוח באמצעות שליח, היעדר דמי שירות, הגבולות הטובים ביותר לתקופת החסד. בנוסף, ניתן למשוך את הכסף בתשלומים. חסרונות: החזר מזוכה רק כאשר אתה מוציא את הכספים שלך - אשראי לא נחשב.

4 Sberbank - Sbercard

שיעור שנתי: מ-9.8%

דירוג (2022): 4.6

אשראי "Sberkarta" מ-Sberbank הוא במובנים רבים מוצר ייחודי שאין לו אנלוגים בשוק הפיננסי. הוא מופק ומתוחזק ללא תשלום, אין לו עמלות נסתרות ושירותים בתשלום. הריבית מתחילה מ-9.8% לשנה נמוכה להפליא, אולם היא חלה רק על רכישות ב-SberMegaMarket ובקטגוריית הבריאות. 15 הימים הראשונים לאחר הרישום, אתה יכול למשוך מזומן ללא עמלה, ואז זה יהיה 3%, אבל לא פחות מ 390 רובל. היתרון העיקרי של הכרטיס הוא תקופת חסד ארוכה של 120 יום, המתחדשת מדי חודש, ולא לאחר פירעון מלא של החוב הקודם.

לקוחות Sberbank קיימים יכולים להגיש בקשה לכרטיס באפליקציה ולקבל החלטה ולהתחיל להשתמש במוצר תוך מספר דקות. לקוחות חדשים יצטרכו רק דרכון כדי להגיש בקשה לכרטיס אשראי Sbercard. מסגרת האשראי המקסימלית בכרטיס היא 1,000,000 רובל, אבל רק מעטים באמת יכולים לסמוך על סכום כזה. עדיין ישנן ביקורות מעטות יחסית על כרטיס זה, אך למחבריהם יש גבולות אשראי צנועים מאוד לפלסטיק.

3 טינקוף - ALL Airlines

תעריף שנתי: מ-15%

דירוג (2022): 4.7

גם לא נדרשת הוכחת הכנסה כדי להגיש בקשה לכרטיס הבא. אתה רק צריך למלא טופס מקוון עם נתוני דרכון, ואז, אם התשובה חיובית, לחכות למשלוח ישירות לביתך. ALL Airlines נוצרה עבור אלה שאינם יכולים לדמיין את החיים שלהם בלי לנסוע. המחזיקים מקבלים ביטוח חיים חינם בסכום גבוה ותנאים נוחים מאוד להחזר כספי.מכל תשלום נגבים 2% מההוצאה בצורת מיילים, ועל פעולות הקשורות לנסיעות (קניית כרטיסים, הזמנת מלונות ורכבים) עד 10%. ויש גם קאשבק משותפים - זה יכול להגיע ל-30% מסכום הרכישה.

מסגרת האשראי המקסימלית בכרטיס היא עד 700,000 רובל. עבור משיכת כספים מכספומט או העברה מקוונת, עליך לשלם עמלה של 390 רובל. אתה יכול להחזיר את הכספים שהושקעו ללא תשלום יתר תוך 55 ימים. התעריף השנתי המינימלי לתשלומים בכרטיס הוא 15%, ולמשיכות מזומנים ועסקאות מעין מזומן - מ-29.9%. תחזוקה של כרטיס אשראי תעלה 1890 רובל לשנה, כרטיס נוסף עבור קרובי משפחה וחברים הוא בחינם. יתרונות עיקריים: פועל בכל העולם, בנק אינטרנט רב תכליתי, התנאים הטובים ביותר למטיילים. חסרונות: תשלום מינימום גדול - בטווח של 8% מהסכום החייב, שיעור מינימום גדול למשיכת מזומן.

2 Russian Standard Bank - "פלטינה"

שיעור שנתי: מ-9.5%

דירוג (2022): 4.8

כרטיס האשראי פלטינום מתאפיין בשילוב יתרון של תנאים ומבצעים מהבנק. הריבית מתחילה מ-9.5% לשנה, אך נקבעת בנפרד לכל לקוח ולמעשה יכולה להיות גבוהה פי כמה. אתה יכול למשוך מזומן בכל מדינה, עיר וכספומט ללא עמלה, אבל רק ב-30 הימים הראשונים לאחר קבלת כרטיס אשראי: אז תצטרך לשלם 3.9% + 390 רובל. מסגרת האשראי המקסימלית היא 300,000 רובל. הוא נקבע לכל לקוח בנפרד לפי שיקול דעתו של הבנק. הכרטיס מספק קאשבק - 1% לכל דבר, 5% לשלוש קטגוריות נבחרות ועד 25% לרכישות משותפים.תקופת ההחזר ללא ריבית מגיעה ל-55 יום.

כדי להגיש בקשה לכרטיס אשראי, תזדקק לדרכון ומסמך נוסף (רישיון, דרכון וכו'). אתה יכול להגיש בקשה לסיום הלימודים באינטרנט. השירות עולה 79 רובל לחודש, אך לא תצטרך לשלם עבורו אם תבצע רכישות עם כרטיס מ-15,000 רובל. לחודש. הבנק מריץ מבצעים המאפשרים למחזיקים לבצע רכישות בהנחות גבוהות משותפים. כמו כן, ניתן לקנות בתשלומים עד 24 חודשים. יתרונות עיקריים: קאשבק, שירות זול, טיפול מהיר באפליקציה.

1 אלפא-בנק - "100 ימים ללא ריבית"

תעריף שנתי: מ-11.99%

דירוג (2022): 4.9

כרטיס אשראי "100 ימים ללא ריבית" של אלפא-בנק הפך פעם לאחד הראשונים שהציעו תקופת חסד ממושכת. למרות המראה של מספר רב של אנלוגים, זה עדיין אחד הפופולריים והרווחיים ביותר. מסגרת האשראי המקסימלית בכרטיס היא 1,000,000 רובל, אבל רק עם דרכון אתה יכול לסמוך על מקסימום 150,000, וזה גם טוב מאוד. בצירוף כל תעודת זהות שניה לבקשה לכרטיס, ניתן לסמוך על הגדלת מסגרת האשראי עד 200 אלף. התשלום החודשי המינימלי הוא בין 3 ל-10% מהסכום המגיע, אך לא יכול להיות פחות מ-300 רובל. במקרה של אי תשלום, הקנס יהיה 20% לשנה. תחזוקת הכרטיס בשנה הראשונה תהיה בחינם, ואז זה יהיה מ-590 רובל לשנה.

אחד היתרונות של הכרטיס הוא היכולת למשוך מזומן עד 50,000 רובל ללא כל עמלה. ניתן גם למשוך סכום גדול, אך בתשלום של 5.9%.יש הרבה ביקורות על כרטיס זה, מה שמאפשר לנו לשפוט את הביקוש שלו בקרב לקוחות הבנק. ישנן גם הצהרות שליליות על כרטיס אשראי, אולם אם מתוודעים למהותם, מתבררים האופי הסובייקטיבי של הטענות ורמת האוריינות הפיננסית הנמוכה של המחבר. בשימוש נכון, "100 ימים ללא ריבית" אינו גרוע יותר, ובמובנים רבים אפילו טוב יותר מכרטיסים אחרים.

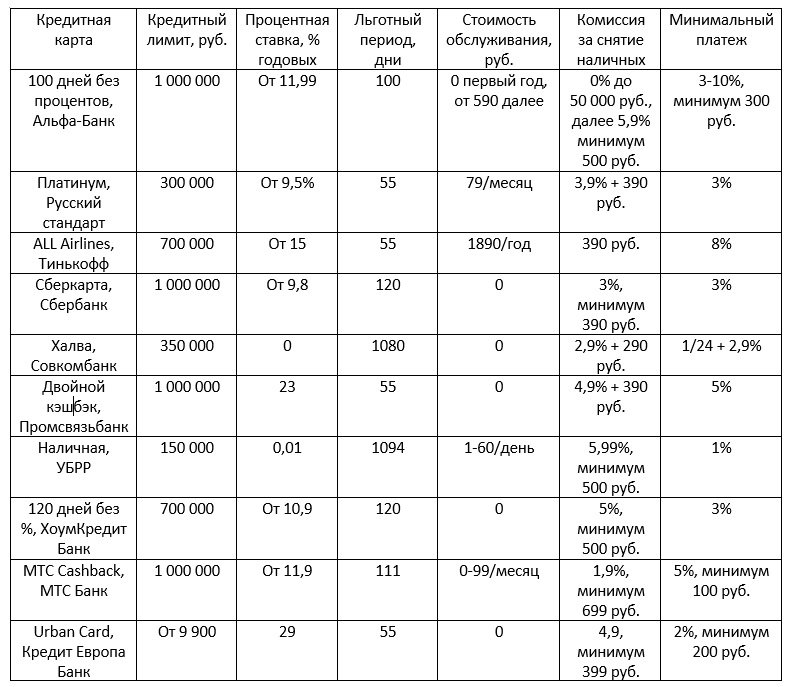

הפרמטרים העיקריים של כרטיסי האשראי המשתתפים בדירוג