장소 |

이름 |

등급의 특징 |

| 1 | 알파뱅크 - "100일 무이자" | 현금 인출을 위한 최상의 조건 |

| 2 | 러시아 표준 은행 - "플래티넘" | 캐쉬백 + 할부 + 서비스 미납 가능 |

| 3 | Tinkoff - 모든 항공사 | 여행자에게 최고 |

| 4 | 스베르방크 - 스베르카드 | 무이자 기간의 고유한 계산 |

| 5 | Sovcombank - "할바" | 낮은 이자율. 가장 인기있는 할부 카드 |

| 6 | UBRR - "현금" | 유예 기간 1094일 |

| 7 | Promsvyazbank - "이중 캐시백" | 대출 상환 캐쉬백 |

| 8 | 주택 신용 은행 - "% 없는 120일" | 최대 30%까지 유리한 캐쉬백 |

| 9 | MTS 은행 - "MTS 캐쉬백" | 슈퍼마켓에서 5% 환불 |

| 10 | 신용 유럽 은행 - "도시 카드" | 도시 및 지역 이동에 대한 캐시백 |

고전적인 대출은 점차 배경으로 사라지고 있으며 카드로 적극적으로 대체되고 있습니다. 이들은 특정 기간 동안 무이자로 자금을 사용하는 현대 은행 제안입니다.이러한 카드는 구매 비용을 지불하고 매우 드물게 현금을 인출하도록 설계되었습니다. 종종 신용 카드를 신청해야 하는 고객은 여권만 가지고 있거나 소득을 문서화할 수 없습니다. 특히 이러한 경우 일부 은행에서는 추가 정보 없이 등록을 허용합니다.

최고의 신용 카드를 선택하는 기준은 무엇입니까?

무이자 기간. 그것은 표준이 될 수 있습니다 - 약 50일, 그리고 몇 개월에 달할 수 있습니다.

이자율. 유예 기간 동안 부채를 상환할 시간이 없는 경우 이자가 발생하기 시작합니다. 이율이 낮을수록 조건이 더 좋습니다.

사용 비용. 서비스 요금, SMS 메시지로 안내 등으로 구성되어 있습니다.

구매 보너스. 많은 은행에서 캐쉬백 서비스를 통해 비용을 절감할 수 있는 기회를 제공합니다. 이것은 각 지불의 일정 비율이 보너스의 형태로 카드에 반환된다는 것을 의미하며, 이를 통해 미래에 상품에 대해 지불하거나 좋은 할인을 받을 수 있습니다.

소득 확인이 없는 신용카드가 어떤 것이 가장 좋은지 알아보았습니다. 선택할 때 소유자의 리뷰, 카드 발급 조건, 관세의 투명성 및 수익성에 의존했습니다.

소득 확인이 없는 상위 10개 최고의 신용 카드

10 신용 유럽 은행 - "도시 카드"

연이율: 29%

등급(2022): 4.0

공식적으로 이것은 신용 카드가 아니라 29%의 고정 비율로 자금이 제공되는 당좌 대월 상품입니다. 다소 높은 연율은 고정되어 있다는 사실로 인해 완화됩니다.신청할 때 지불해야 하는 비율을 항상 알 수 있습니다. 카드를 받으려면 여권만 있으면 됩니다. 은행 웹 사이트에 표시된 신용 한도는 9,900 루블입니다.

신용 카드는 도시를 많이 이동하는 사람들에게 이상적입니다. 최대 캐쉬백은 시내 교통의 경우 10%, 자동차 및 택시 서비스의 경우 5%, 자동차 및 오토바이 대여의 경우 3%입니다. 다른 모든 구매의 경우 1%의 반품만 청구됩니다. 카드 자체에는 발급 및 유지비가 없습니다. 안타깝게도 신용 한도의 10% 이하로 카드에서 인출할 수 있습니다. 또한 이를 위해 KEB ATM을 통해 4.9%(399루블에서) 또는 다른 은행의 ATM에서 수령할 때 5.5%(499루블에서)의 수수료를 지불해야 합니다. 그러나 해외에서는 출금 수수료가 없습니다.

9 MTS 은행 - "MTS 캐쉬백"

연이율: 11.9%부터

등급(2022): 4.1

좋은 캐쉬백과 함께 소득 증명이 없는 좋은 신용 카드. 최대 신용 한도는 100만 루블에 달할 수 있으며 이 모든 것은 소득 증명 없이 여권에만 있습니다. 이 카드는 슈퍼마켓, 카페, 레스토랑, 옷가게 등 여러 카테고리에서 한 번에 구매 시 5%의 캐시백을 제공합니다. 다른 모든 구매에는 1%가 부과됩니다. 한 달에 10,000 루블의 최대 캐쉬백 금액도 만족합니다. 아아, 캐쉬백은 통신 서비스에 대한 지불 또는 MTS 매장에서의 구매에만 사용할 수 있으며 루블로 변환할 수 없습니다.

111일의 유예 기간도 있지만, 매달 부채의 최소 5%를 지불해야 부채에서 빠지지 않습니다. 모든 MTS 살롱 또는 MTS-Bank 지점에서 신용 카드를 발급받을 수 있습니다.이 카드를 사용하면 지구상의 모든 ATM에서 수수료 없이 1.9%의 수수료로 699루블 이상의 현금을 인출할 수 있습니다.

8 주택 신용 은행 - "% 없는 120일"

연이율: 10.9%부터

등급(2022): 4.2

홈크레딧은행에서 '120일 무이자' 카드를 발급받기 위해서는 여권과 3개월의 경력만 있으면 된다. 급여명세서나 소득증빙서류가 없습니다. 신용 한도가 최대 700,000루블인 카드에는 서비스 수수료가 없으며 Polza 로열티 프로그램에 따라 은행 파트너로부터 최대 30%의 캐쉬백을 받을 수 있습니다. 이자율은 10.9%에서 시작하지만 32%에 달할 수 있습니다. 은행이 고객별로 개별적으로 설정하며, 신용카드 발급 승인 여부를 결정받은 후에야 알 수 있습니다.

카드 현금 인출의 경우 5%의 수수료가 제공될 뿐만 아니라 이러한 신용 자금 사용에 대한 이자가 49.9% 증가합니다. 최소 카드 지불은 부채 금액의 5%이지만 500루블 이상이어야 합니다. 조건은 가장 유리한 것은 아니지만 일반적으로 적절합니다.

7 Promsvyazbank - "이중 캐시백"

연이율: 23%

등급(2022): 4.3

모든 사람에게 적합한 캐쉬백 프로그램이 개발되었으며 여권으로만 받을 수 있는 흥미로운 신용 카드입니다. 한도는 최대 100만 루블이지만 소득 증빙이 없고 은행의 급여 고객이 아닌 경우 상당한 금액에 의존해야 할 가능성은 거의 없습니다. 이율은 고정되어 있으며 연 23%이며 표준 유예 기간은 55일입니다.카드는 추가 카드를 포함하여 무료로 발급 및 유지되지만 SMS 알림에는 69루블의 요금이 부과됩니다. 현금 인출에는 4.9 % + 390 루블의 수수료가 부과되며 이는 상당히 많습니다.

"레저", "자동", "패밀리"의 서로 다른 범주의 세 가지 캐시백 패키지가 있습니다. 이를 통해 모든 고객은 자신에게 가장 적합한 옵션을 선택할 수 있습니다. 각 패키지에는 10%, 7% 및 5% 반품에 대한 세 가지 범주가 있습니다. 이 범주를 벗어난 구매는 1% 환불을 받을 수 있습니다. 또한 Promsvyazbank는 부채 상환을 위해 지불한 금액의 1%를 반환합니다. 아아, 캐쉬백은 신용 자금을 사용한 경우에만 적립됩니다.

6 UBRR - "현금"

연이율: 0.01%부터

등급(2022): 4.4

UBRD에서 신용 카드 "현금"을 얻으려면 소득 증명이 필요하지 않지만 은행은 최소 3개월의 근속 기간을 요구합니다. 카드의 신용 한도는 150,000루블로 작지만 대부분 충분합니다. 유예 기간은 길 뿐만 아니라 가장 인상적인 기간 중 하나로 1094일입니다. 완공 후 이율도 0.01%로 비참하지만 대출을 이용하려면 여전히 돈을 내야 한다.

현금 카드는 유지 보수 비용이 매우 높습니다. 부채 1,000루블당 하루 1루블이지만 60루블을 초과할 수 없습니다. 이러한 접근 방식을 고려할 때 무이자 유예 기간은 혜택을 제공하지 않기 때문에 단지 홍보 수단으로 보입니다. 카드로 현금을 인출하는 조건은 그다지 매력적이지 않으며 수수료는 5.99%입니다. 일반적으로 소액 및 단기 대출에 편리할 수 있습니다.

5 Sovcombank - "할바"

연이율: 0%부터

등급(2022): 4.5

Sovcombank는 가장 수익성이 높고 인기 있는 할부 카드 중 하나를 제공합니다. 구매할 때마다 10개월 이내에 무이자로 사용한 자금을 반환할 수 있는 독특한 기회를 제공합니다. 개별 매장에서 구매하는 경우 더 긴 할부 요금제가 부여될 수 있습니다. 은행의 파트너에는 아동용품, 가전제품, 여행사, 안경점, 보석 등을 판매하는 가장 큰 네트워크가 포함됩니다. 카드를 받으려면 여권만 있으면 되며 소득 증명은 전제 조건이 아닙니다. 그러나 은행은 고객이 유선 또는 휴대 전화를 가지고 있고 마지막 직장에서 최소 4 개월 동안 근무한 경우에만 신용 카드를 발급합니다.

또한 신용 카드에서 현금을 인출할 수 있으며 분할로도 인출할 수 있습니다! 이 카드는 캐쉬백을 제공하며, 금액은 자신의 자금 사용 여부와 구매 장소 및 상점 파트너 여부에 따라 다릅니다. 자신의 자금을 플라스틱에 보관하면 잔액에 이자가 부과됩니다. 카드로 한 번 이상 구매하면 4%가 되지만 여러 조건에서 10%에 도달할 수 있습니다. 신용 한도 - 36개월 동안 연간 0%로 최대 350,000루블, 그 다음에는 연간 10%. 장점은 유리한 사용 조건, 택배 배송의 가능성, 서비스 수수료의 부재, 유예 기간에 대한 최상의 한도를 포함합니다. 게다가 돈은 할부로 인출할 수 있다. 단점: 캐쉬백은 자신의 자금을 지출한 경우에만 적립됩니다. 크레딧은 계산되지 않습니다.

4 스베르방크 - 스베르카드

연이율: 9.8%부터

등급(2022): 4.6

Sberbank의 신용 "Sberkarta"는 여러 면에서 금융 시장에서 유사점이 없는 독특한 제품입니다. 무료로 발행 및 유지되며, 숨겨진 수수료와 유료 서비스가 없습니다. 이자율은 연 9.8%로 매우 낮은 수준부터 시작하지만 SberMegaMarket 및 건강 카테고리 구매에만 적용됩니다. 등록 후 처음 15일 동안 수수료 없이 현금을 인출할 수 있습니다. 그러면 3%이지만 390루블 이상입니다. 이 카드의 주요 장점은 120일의 긴 유예 기간으로, 이전 부채를 전액 상환한 후가 아니라 매월 갱신됩니다.

기존 Sberbank 고객은 앱에서 카드를 신청하고 결정을 받고 몇 분 안에 제품 사용을 시작할 수 있습니다. 신규 고객은 Sbercard 신용 카드를 신청할 때 여권만 있으면 됩니다. 카드의 최대 신용 한도는 1,000,000 루블이지만 실제로 그러한 금액을 믿을 수 있는 사람은 소수에 불과합니다. 이 카드에 대한 리뷰는 아직 비교적 적지만 작성자는 플라스틱에 대한 신용 한도가 매우 낮습니다.

3 Tinkoff - 모든 항공사

연간 요금: 15%부터

등급(2022): 4.7

다음 카드를 신청할 때도 소득 증명이 필요하지 않습니다. 여권 데이터가 포함된 온라인 양식을 작성하기만 하면 되며, 답변이 긍정적이면 집으로 직접 배달될 때까지 기다리면 됩니다. ALL Airlines는 여행 없이는 자신의 삶을 상상할 수 없는 사람들을 위해 만들어졌습니다. 보유자는 많은 금액의 무료 생명 보험과 캐쉬백에 대한 매우 유리한 조건을받습니다.결제할 때마다 지출 금액의 2%가 마일리지 형태로 청구되고 여행 관련 업무(티켓 구매, 호텔 및 자동차 예약)의 경우 최대 10%가 부과됩니다. 그리고 파트너로부터의 캐쉬백도 있습니다. 구매 금액의 30%에 도달할 수 있습니다.

카드의 최대 신용 한도는 최대 700,000 루블입니다. ATM 또는 온라인 송금에서 자금을 인출하려면 390루블의 수수료를 지불해야 합니다. 55일 이내에 초과 지불 없이 사용된 자금을 반환할 수 있습니다. 카드 결제에 대한 최소 연간 이율은 15%이고 현금 인출 및 준현금 거래의 경우 29.9%에서 시작됩니다. 신용 카드 유지 관리 비용은 연간 1890루블이며 친척 및 친구를 위한 추가 카드는 무료입니다. 주요 장점: 전 세계에서 운영, 다기능 인터넷 은행, 여행자를 위한 최상의 조건. 단점: 큰 최소 지불 - 빚진 금액의 8% 이내, 현금 인출을 위한 큰 최소 비율.

2 러시아 표준 은행 - "플래티넘"

연이율: 9.5%부터

등급(2022): 4.8

플래티넘 신용 카드는 은행의 조건과 판촉의 유리한 조합으로 구별됩니다. 이자율은 연 9.5%부터 시작하지만 각 고객에 대해 개별적으로 설정되며 실제로 몇 배 더 높을 수 있습니다. 수수료없이 모든 국가, 도시 및 ATM에서 현금을 인출 할 수 있지만 신용 카드를받은 후 처음 30 일 동안에만 3.9 % + 390 루블을 지불해야합니다. 최대 신용 한도는 300,000 루블입니다. 은행 재량에 따라 고객별로 별도로 설정됩니다. 이 카드는 캐시백을 제공합니다. 모든 항목에 대해 1%, 선택한 세 가지 범주에 대해 5%, 파트너 구매에 대해 최대 25%입니다.무이자 상환 기간은 55일입니다.

신용카드를 신청하려면 여권과 추가 서류(면허증, 여권 등)가 필요합니다. 온라인으로 졸업신청을 할 수 있습니다. 서비스 비용은 한 달에 79루블이지만 15,000루블의 카드로 구매하면 비용을 지불할 필요가 없습니다. 달마다. 은행은 종종 보유자가 파트너로부터 대폭 할인된 가격으로 구매할 수 있도록 하는 프로모션을 실행합니다. 최대 24개월까지 할부로 구매할 수도 있습니다. 주요 장점: 캐쉬백, 저렴한 서비스, 빠른 신청 처리.

1 알파뱅크 - "100일 무이자"

연간 요금: 11.99%부터

등급(2022): 4.9

한 번에 Alfa-Bank의 "100일 무이자" 신용 카드는 연장된 유예 기간을 제공하는 최초의 카드 중 하나가 되었습니다. 많은 수의 유사체가 등장함에도 불구하고 여전히 가장 인기 있고 수익성이 높은 제품 중 하나입니다. 카드의 최대 신용 한도는 1,000,000 루블이지만 여권만 있으면 최대 150,000까지 기대할 수 있으며 이는 매우 좋습니다. 카드 신청서에 두 번째 신분 증명서를 첨부하면 신용 한도가 최대 200,000까지 증가 할 수 있습니다. 최소 월 지불액은 빚진 금액의 3~10%이지만 300루블 이상이어야 합니다. 미납 시 연 20%의 과태료가 부과됩니다. 첫해에 카드 유지 관리는 무료이며 연간 590 루블입니다.

카드의 장점 중 하나는 수수료 없이 최대 50,000루블의 현금을 인출할 수 있다는 것입니다. 많은 금액을 인출할 수도 있지만 5.9%의 지불금으로 인출할 수 있습니다.이 카드에 대한 리뷰가 많이 있으므로 은행 고객의 수요를 판단할 수 있습니다. 신용 카드에 대한 부정적인 진술도 있지만 본질을 알게되면 주장의 주관적인 성격과 저자의 낮은 수준의 금융 이해력이 분명해집니다. 올바르게 사용하면 "100일 무이자"가 다른 카드보다 나쁘지 않고 여러 면에서 훨씬 좋습니다.

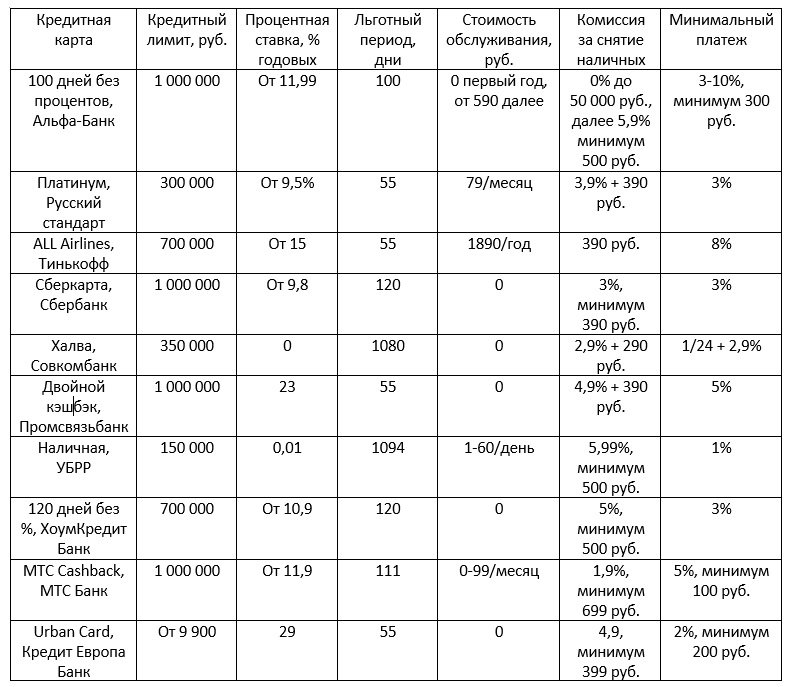

등급에 참여하는 신용 카드의 주요 매개 변수