Vieta |

vardas |

Būdinga reitinge |

|

TOP 10 geriausių bankų, teikiančių hipoteką antriniam būstui |

| 1 | „Transcapitalbank“, hipoteka antrinėje rinkoje | Daug galimybių sumažinti palūkanų normas |

| 2 | Alfa-Bank, Užbaigtam būstui | Pradinis įnašas visiškai iš motinos kapitalo |

| 3 | Gazprombank, Antriniam būstui | Grąžinimas anuitetu arba diferencijuotomis išmokomis |

| 4 | Sberbank, Užbaigtiems butams | „DomClick“ paslauga. Elektroninė sandorio registracija |

| 5 | Sovcombank, Nekilnojamas turtas antrinėje rinkoje | Galimas gyvenamasis ir komercinis nekilnojamasis turtas. "G.O.S." programa |

| 6 | Uralsib, perpardavėjai | Hipoteka dviem dokumentais |

| 7 | Rosselkhozbank, hipotekos paskolos | Geriausios sąlygos perkant privatų namą ar žemę |

| 8 | Bankas Dom.RF, Baigtas būstas | Tinka atokių regionų gyventojams. Yra registracija be pajamas patvirtinančio dokumento |

| 9 | Raiffeisen Bank, Antriniam būstui | Patrauklus tarifas mokant 50% pradinį įnašą |

| 10 | Rosbank, Už butą ar akciją | Mažiausias tarifas, bet tik tuo atveju, jei sumokami komisiniai |

Kai mėnesinės hipotekos įmokos yra panašios į nuomą, hipoteka atrodo protingas pasirinkimas.Pirkti būstą antrinėje rinkoje gali būti ypač pelninga. Savininkas įvažiuoja į apgyvendintą teritoriją su išvystyta infrastruktūra, prieš pirkdamas susipažįsta su kaimynais, turi galimybę pasiderėti su pardavėju. Persikėlimas į atnaujintą butą žymiai sumažina išlaidas. Ir jums nereikia taikstytis su begaliniu grąžto ir statybinių šiukšlių triukšmu, kaip naujuose pastatuose. Tačiau galimos rizikos yra susijusios ir su antriniu būstu, tačiau jos nesunku išvengti iš anksto pasirūpinus turto teisiniu švarumu.

Bankai aktyviai siūlo gyventojams hipotekos paskolas antriniam būstui įsigyti. Sąlygos jiems kartais būna net pelningesnės nei naujo pastato įsigijimui kreditu, tačiau vis tiek daug kas priklauso nuo konkrečios kredito įstaigos. Svarbiausias dalykas bet kurioje hipotekoje yra palūkanų norma. Tačiau taip pat verta atkreipti dėmesį į pradinio įnašo reikalavimus, skolininko amžių, jo pajamų lygį, delspinigius ir išankstinio grąžinimo galimybę.

TOP 10 geriausių bankų, teikiančių hipoteką antriniam būstui

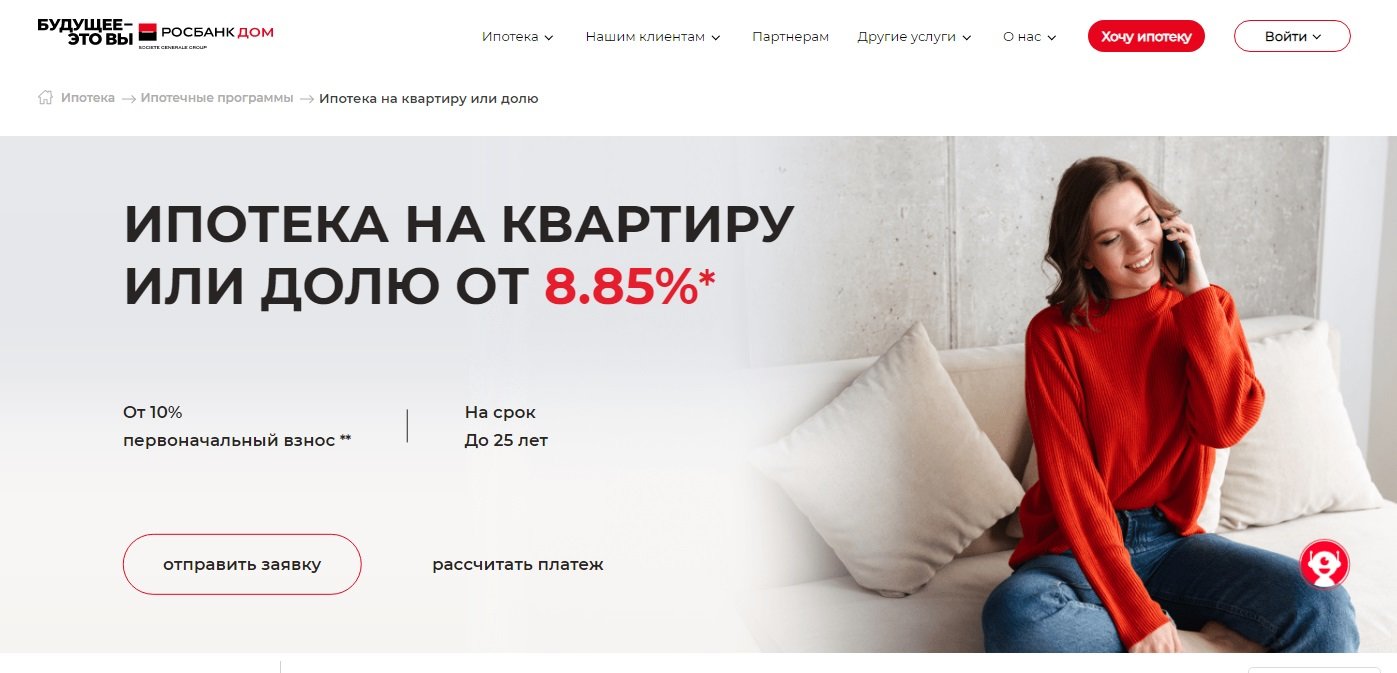

10 Rosbank, Už butą ar akciją

Palūkanų norma: nuo 8,85 proc.

Įvertinimas (2022 m.): 4.4

Hipoteka „Už butą ar akciją“ iš Rosbank buvo sukurta nekilnojamajam turtui antrinėje rinkoje įsigyti. Pradinė įmoka čia yra tik 10%, o minimalus tarifas yra 8,85%. Tačiau su palūkanų norma toli gražu ne viskas taip paprasta, kaip gali pasirodyti iš pirmo žvilgsnio. Tiesą sakant, bazinė palūkanų norma yra 10,9%. Jis gali būti sumažintas darbo užmokesčio klientams ir tiems, kurie anksčiau ėmė paskolas iš Rosbank. Bet ir šiuo atveju jis nebus toks žemas, kaip reklamoje.Norėdami gauti 8,85% tarifą, turėsite sumokėti bankui vienkartinį mokestį iki 4% nuo paskolos sumos. Ar tai bus naudinga – kiekvienu atveju reikia analizuoti atskirai.

Prašymą hipotekai gauti galima visiškai užpildyti internetu, prisijungus per Valstybės tarnybų svetainę ir patvirtinus pajamas per PFR svetainę. Už tai taikoma papildoma 0,25% bazinio tarifo nuolaida.

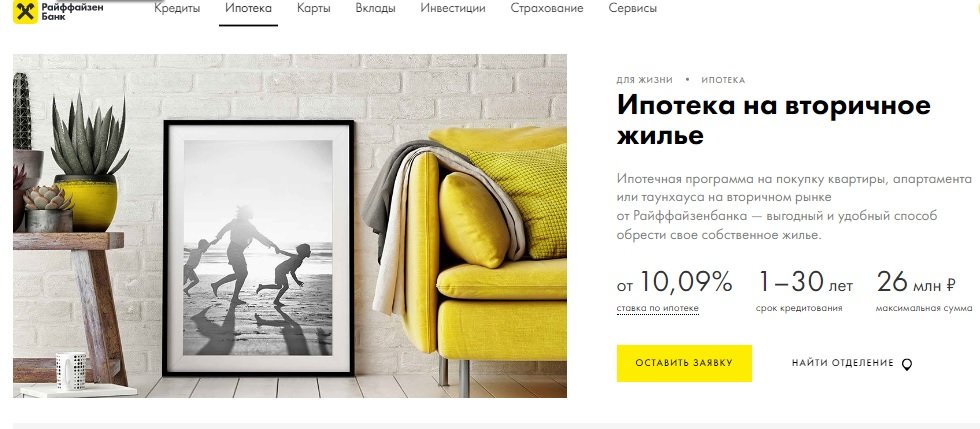

9 Raiffeisen Bank, Antriniam būstui

Palūkanų norma: nuo 10,09 proc.

Įvertinimas (2022 m.): 4.5

Hipoteka antriniam būstui iš Raiffeisen banko tinka perkant butą, miesto namą ar butą. Pirmaisiais dviem atvejais pradinis įnašas yra nuo 15%, trečiu - nuo 25%. Maksimali paskolos suma šiame banke nėra tokia didelė kaip daugumos konkurentų ir yra 26 000 000 rublių. Minimali palūkanų norma yra 10,09%, tačiau ji galioja, kai įvykdomas tam tikras sąlygų sąrašas. Tarp jų pradinė įmoka 50% ir daugiau, paskolos suma 10 mln.

Verta atsižvelgti į tai, kad „Raiffeisen“ skolininko amžiaus reikalavimai skiriasi nuo standartinių, paskolos grąžinimo metu jam neturėtų būti vyresni nei 65 metai, o be kombinuoto draudimo sutarties – 60 metų. Būsto paskolą grąžinti galima tik anuiteto įmokomis, išankstinis grąžinimas galimas bet kurią dieną, o ne tik numatytą dieną.

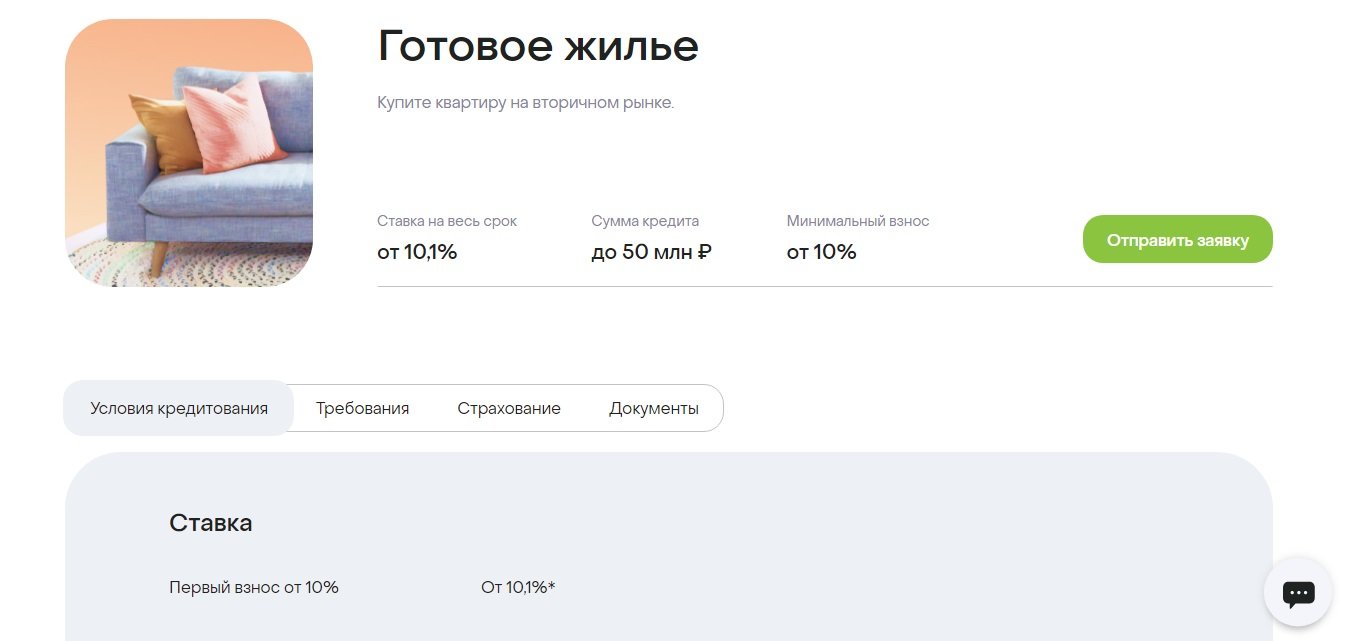

8 Bankas Dom.RF, Baigtas būstas

Palūkanų norma: nuo 10,1 proc.

Įvertinimas (2022 m.): 4.6

Pagal būsto paskolų portfelio apimtį Dom.RF yra vienas iš trijų Rusijos lyderių, yra patikimiausių ir didžiausių pagal kapitalą bankų TOP’uose (Forbes, RIA Rating). Viena iš nedaugelio finansinių institucijų orientuota į visos šalies gyventojus. Išplėtotas didžiulis partnerių tinklas – pelningus sandorius galima sudaryti net jei regione nėra fizinio filialo.

Paskolos sąlygos gana palankios – norma 10,1%, pradinė įmoka 10%, terminas iki 30 metų. Palūkanų normai įtakos turi keli veiksniai, įskaitant paskolos sumą ir skolininko statusą. Ji taip pat gali būti sumažinta, jei sandoris registruojamas elektroniniu būdu. Kitas variantas – sumokėti vienkartinę sumą arba tam tikrą 1,9% arba 3,9% komisinį mokestį nuo sumos, kad palūkanų norma būtų sumažinta 0,5 ar 1%. Dom.RF galite gauti hipoteką be pajamų įrodymo. Tokiu atveju turėsite sumokėti 20% pradinį įnašą ir gauti +0,5% palūkanų normos.

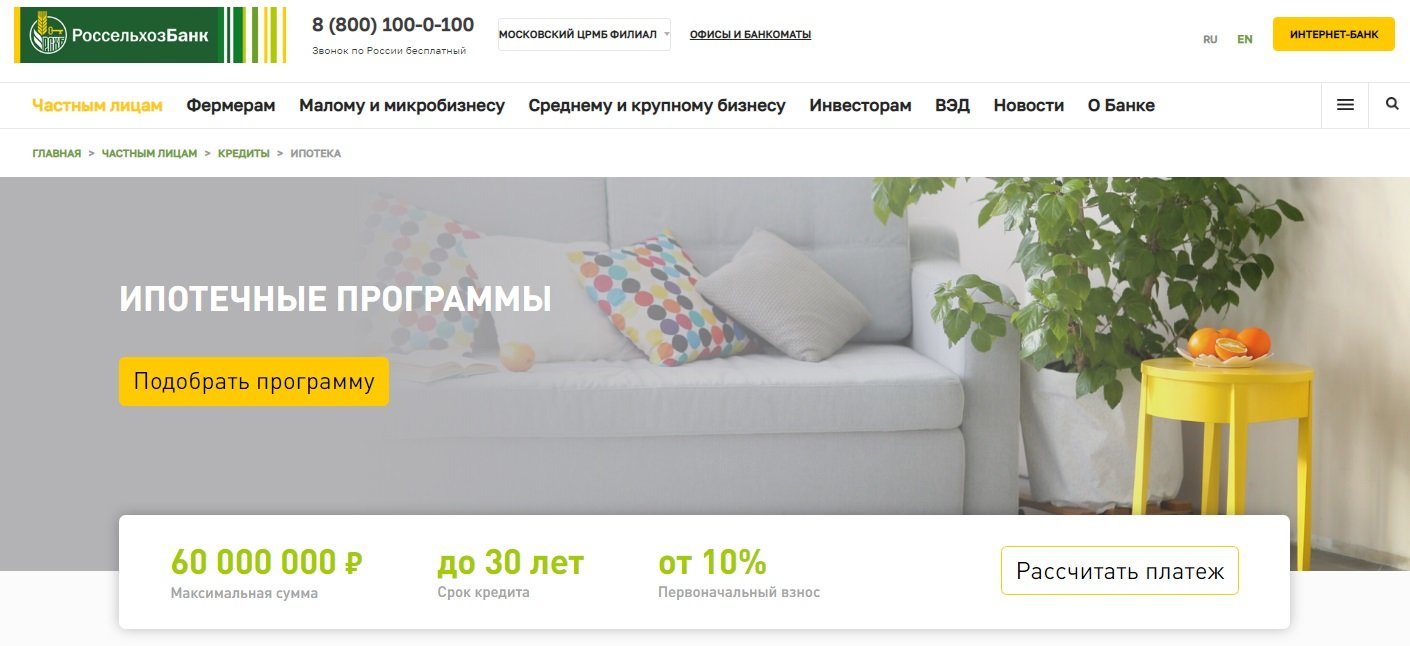

7 Rosselkhozbank, hipotekos paskolos

Palūkanų norma: nuo 9,15 proc.

Įvertinimas (2022 m.): 4.65

Pagal „Rosselkhozbank“ hipotekos būsto paskolos programą skolininkas turi galimybę įsigyti ir paruoštą, ir statomą būstą. Tai gali būti butas, butas, sublokuotas namas, privatus namas ar žemė. Pirmųjų dviejų tipų nekilnojamojo turto paskolos suma gali siekti iki 60 000 000 rublių, likusiems - ne daugiau kaip 20 milijonų rublių. Minimali palūkanų norma yra 9,15%, tačiau jos dydžiui įtakos turi keli veiksniai – paskolos gavėjo statusas, paskolos suma ir terminas, pradinio įnašo dydis, draudimas.

Paskolos gavėjas gali pasirinkti anuitetą arba diferencijuotą grąžinimo sistemą.Mokant anuitetus, mėnesinė įmoka nesikeičia visos sutarties metu: pirmiausia į ją įdedama daugiau paskolos palūkanų, o tada santykis keičiasi pagrindinės skolos link. Diferencijuota schema skiriasi: iš pradžių mokėjimai yra dideli, paskui sumažėja, nes juos sudaro pagrindinės įmokos suma ir palūkanos už skolos likutį.

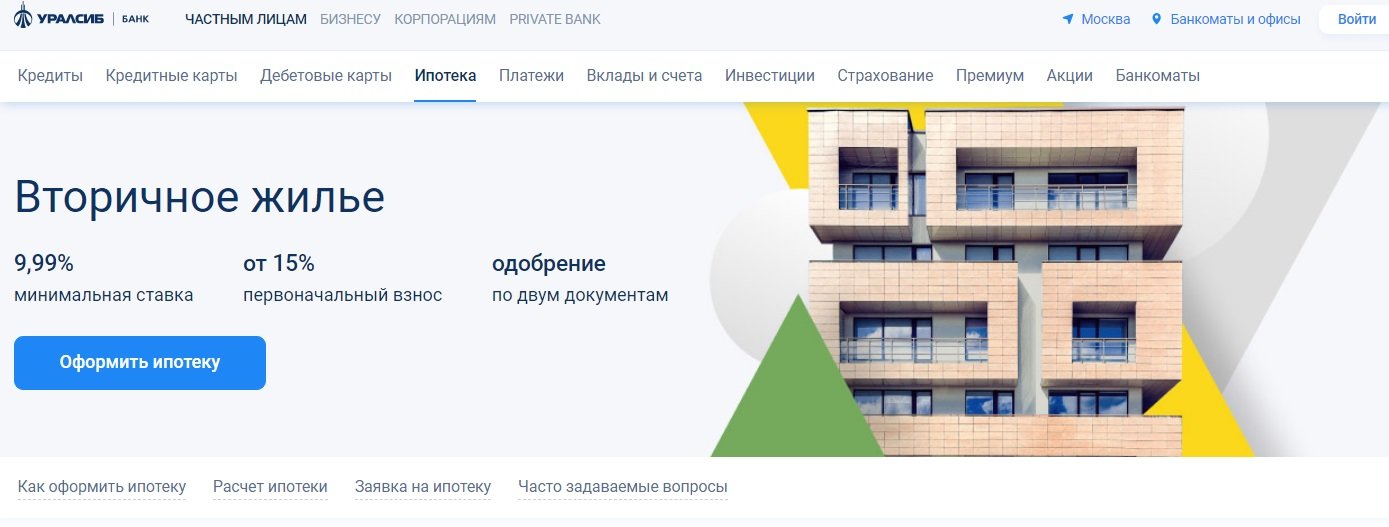

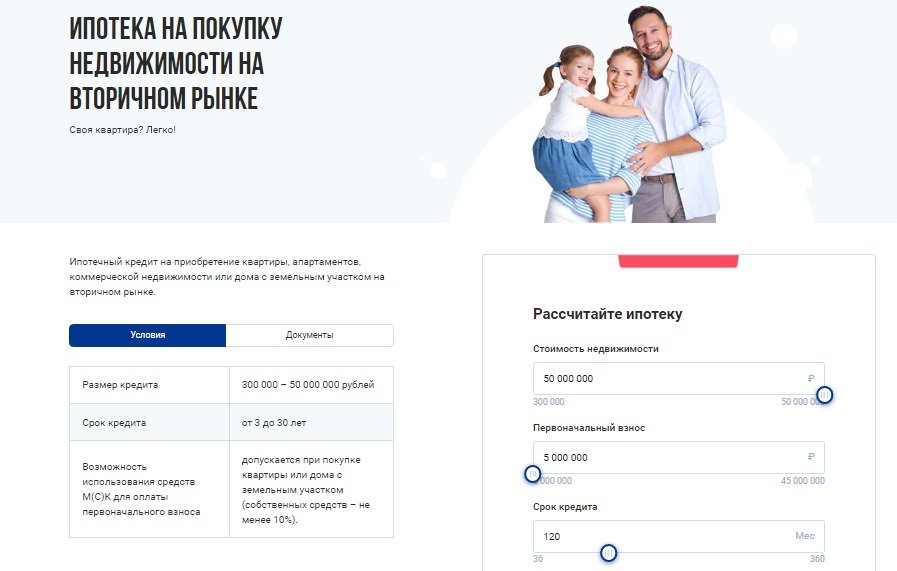

6 Uralsib, perpardavėjai

Palūkanų norma: nuo 9,99 proc.

Įvertinimas (2022 m.): 4.7

„Uralsib Bank“ siūlo hipoteką antriniam būstui tokiomis sąlygomis, kurios mažai skiriasi nuo rinkos vidurkio. Bet jūs vis tiek galite jį įtraukti tarp geriausių, nes palūkanų norma čia prasideda nuo 9,99%, o tai yra puikus antrinio rodiklis. Didžiausia paskolos suma – 50 000 000 mln., terminas – 30 metų, pradinis įnašas – nuo 15 proc. Kaip pradinį įnašą galite panaudoti kapitalą, tačiau tokiu atveju vis tiek turite savo lėšomis sumokėti ne mažiau kaip 5% turto vertės.

9,99% yra minimalus tarifas. Jei atsisakysite nuosavybės ar gyvybės draudimo, jis bus padidintas +2%. Individualiems verslininkams ir verslo savininkams tarifas yra 1% didesnis. Norintiems gauti būsto paskolą dviem dokumentams – 0,5 proc. Paraiškos nagrinėjimo laikas yra 1-3 dienos. Sandorį galima užregistruoti elektroniniu būdu.

5 Sovcombank, Nekilnojamas turtas antrinėje rinkoje

Palūkanų norma: nuo 11,74 proc.

Įvertinimas (2022 m.): 4.75

„Sovcombank“ būsto paskolos palūkanos yra susietos su tikslu. Norėdami nusipirkti namą su sklypu antrinėje rinkoje, turite sumokėti 40% kainos ir gauti lėšų 12,49%.Butas ir butai pagal tarifą yra pelningesni - 11,99% su 20% pradiniu įnašu arba 11,74%, jei iškart sumokėsite pusę būsto kainos. Jei pirkdami butą savo lėšomis prisidedate tik 10 proc. (galbūt, jei turte yra papildomo turto, kuris neįkeistas), tada tarifas bus 12,59 proc. Perkant komercinį nekilnojamąjį turtą yra sąlygos įnešti nuo 20% sumos iš karto, paskola išduodama 12,99%.

Iš pirmo žvilgsnio tarifai neatrodo patrauklūs. „Great Rate Guarantee“ (dar žinomas kaip „G.O.S.“) padės tai padaryti. programa, – firminė mokama paslauga klientams – išsimokėtinai kortelių turėtojams „Halva“. Tai pirmoji paslauga hipotekos sektoriuje, kuri grąžina pinigus skolininkui. Per pirmuosius trejus hipotekos metus atliekamas perskaičiavimas iki 5,9%, o skirtumas grąžinamas į banko sąskaitą.

4 Sberbank, Užbaigtiems butams

Palūkanų norma: nuo 10,3 proc.

Įvertinimas (2022 m.): 4.8

„Sberbank“ yra vienas iš būsto paskolų teikimo lyderių Rusijoje, siūlantis geriausias sąlygas tiems, kurie planuoja įsigyti butą antrinėje nekilnojamojo turto rinkoje. Bazinė palūkanų norma čia yra 10,3% per metus, tačiau ji bus padidinta, jei atsisakysite draudimo, nepateiksite pažymos apie pajamas, taip pat daugelyje kitų situacijų, įskaitant perkant butą ne per DomClick paslaugą. Pradinė įmoka „Sberbank“ yra nuo 10%. Reikalavimai skolininkams yra lojalesni nei daugelio kitų skolintojų. Pavyzdžiui, amžius grąžinimo metu turėtų būti ne didesnis kaip 75 metai, nors kitiems riba ribojama iki 70 metų.

Atskirai norėčiau pasakyti apie DomClick paslaugą.Čia galite kreiptis dėl paskolos, o ją patvirtinus pradėti ieškoti tinkamo nekilnojamojo turto varianto. Po apžiūros būtina nusiųsti objektą tvirtinti į banką, sprendimas bus priimtas kartu su pardavėjo ir pirkėjo agentais. Patogi ir saugi paslauga padės patikrinti, įvertinti ir užregistruoti sandorį.

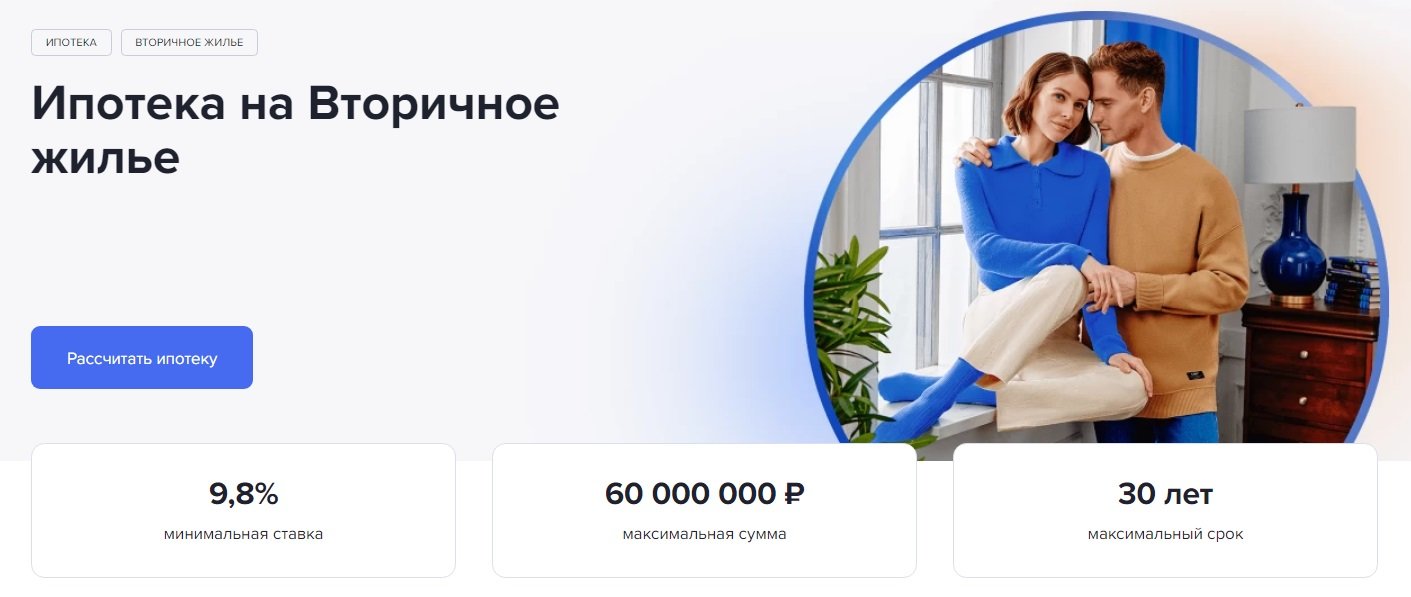

3 Gazprombank, Antriniam būstui

Palūkanų norma: nuo 9,8 proc.

Įvertinimas (2022 m.): 4.85

Gazprombank siūlo palankias sąlygas įsigyti buto, miesto namo, buto ar privataus namo hipoteką antrinėje rinkoje. Didžiausia paskolos suma yra 60 000 000 rublių. „Gazprombank“ palūkanų normos dydis priklauso nuo kelių sąlygų. Minimalus 9,8% bus prieinamas tiems, kurie pradinį įnašą sudaro 50% ar daugiau, taip pat išduoda 10 milijonų rublių paskolą. būstui įsigyti Maskvoje, Sankt Peterburge, Maskvos ar Leningrado srityje arba kituose regionuose nuo 5 mln. Jei pradinis įnašas yra nuo 30%, tuomet hipotekos galite kreiptis tik su pasu.

Būsto paskolai apmokėti suteikiamas anuitetas arba diferencijuotos mėnesinės įmokos, su išankstiniu (visu ar daliniu) grąžinimu problemų nekils – tereikia informuoti banką mobiliojoje programėlėje likus 1 darbo dienai iki numatytos mokėjimo datos.

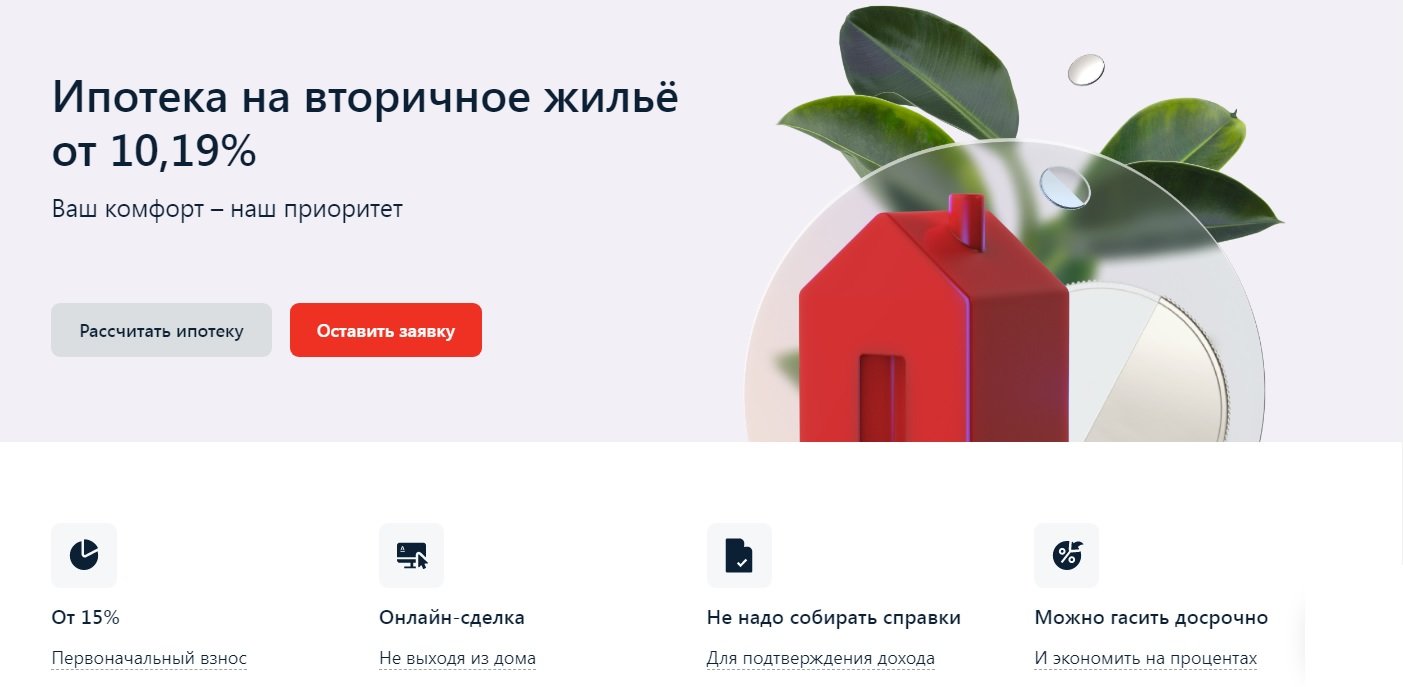

2 Alfa-Bank, Užbaigtam būstui

Palūkanų norma: nuo 10,19 proc.

Įvertinimas (2022 m.): 4.9

Kreiptis dėl hipotekos antrajam būstui Alfa-Banke galite kreiptis neišeidami iš namų ir nepateikę pažymos apie pajamas (nors tarifas tokiu atveju padidės 0,5%).Maksimali paskolos suma banke – iki 70 mln., o terminas – iki 30 metų, o tai leis įsigyti net elitinio nekilnojamojo turto už didesnę nei vidutinę kainą. Pradinis įnašas yra ne mažesnis kaip 15 proc., tačiau jį galima sumokėti ir motinystės kapitalu, žinoma, jei leidžia turto vertė.

Bazinis perpardavimo procentas yra 10,59%, tačiau sandoryje su banko partneriais jis gali būti sumažintas 0,3-0,4%. Taip pat 0,4% bus mažinama tiems, kurie yra „Alfa-Bank“ darbo užmokesčio apskaitos klientai. Yra keletas situacijų, kai procentas bus padidintas 0,5–4%. Taip atsitiks atsisakius draudimo ir daugybės kitų situacijų. Bankas skolina ne tik Rusijos, bet ir Ukrainos bei Baltarusijos Respublikos piliečiams. Kredito gavėjas turi būti ne jaunesnis kaip 21 metų amžiaus ir ne vyresnis kaip 70 metų grąžinimo metu. Sandoryje gali dalyvauti iki trijų bendraskolių.

1 „Transcapitalbank“, hipoteka antrinėje rinkoje

Palūkanų norma: nuo 9,54 proc.

Įvertinimas (2022 m.): 5.0

Hipotekos paskola iš Transcapitalbank 25 metams yra gera proga įsigyti nekilnojamąjį turtą antrinėje rinkoje ir atlikti remontą. Bankas skolina ne tik privatiems asmenims, bet ir verslininkams bei individualiems verslininkams. Jeigu žmogus dirba didelėje įmonėje (virš 500 darbuotojų), tuomet jam gali būti taikoma minus 0,5% metinė nuolaida. Valstybės tarnautojas gaus tokią pat premiją. Banko tarifuose yra gana didelis sąrašas situacijų, kai palūkanų norma gali būti sumažinta arba padidinta. Papildomai galite pasirinkti vieną iš 4 tarifų, pavyzdžiui, „Palankus“, kuris leis 1,5% sumažinti būsto paskolos palūkanų normą, tačiau už jos prijungimą turėsite sumokėti 4,5% nuo paskolos sumos.Ar tai pelninga – reikia žiūrėti į kiekvieną konkrečią situaciją. Hipotekos grąžinamos kas mėnesį anuiteto įmokomis. Už išankstinį grąžinimą nėra komisinių.

![]() Minimali paskolos suma yra tik 500 000 rublių, tačiau naudojant motinystės kapitalą ji negali būti mažesnė nei 1 mln.. Didžiausia hipotekos suma neribojama. Standartinis pradinis įnašas yra 10 proc., tačiau jei naudojamos motinystės kapitalo lėšos, tuomet savo lėšomis reikės mokėti tik 5 proc. Oficialiai registruoti sutuoktiniai veikia kaip bendraskolininkai: vienas yra hipotekos davėjas, o antrasis privalo duoti raštišką sutikimą paskolai gauti.

Minimali paskolos suma yra tik 500 000 rublių, tačiau naudojant motinystės kapitalą ji negali būti mažesnė nei 1 mln.. Didžiausia hipotekos suma neribojama. Standartinis pradinis įnašas yra 10 proc., tačiau jei naudojamos motinystės kapitalo lėšos, tuomet savo lėšomis reikės mokėti tik 5 proc. Oficialiai registruoti sutuoktiniai veikia kaip bendraskolininkai: vienas yra hipotekos davėjas, o antrasis privalo duoti raštišką sutikimą paskolai gauti.

Pagrindinės hipotekos paskolos suteikimo sąlygos

bankas | Palūkanų norma, % per metus | Pradinis mokestis, % | Suma, patrinti. | Terminas, metai |

Transkapitalinis bankas | Nuo 9.54 val | Nuo 5 | Nuo 500 000 | iki 25 |

Alfa bankas | Nuo 10.19 val | Nuo 15 | Iki 70 000 000 | iki 30 |

„Gazprombank“. | Nuo 9.8 | Nuo 15 | Iki 60 000 000 | iki 30 |

„Sberbank“. | Nuo 10.3 | Nuo 10 | Nuo 300 000 | iki 30 |

Sovcombank | Nuo 11.74 val | Nuo 10 | Iki 50 000 000 | iki 30 |

Uralsib | Nuo 9.99 | Nuo 15 | Iki 50 000 000 | iki 30 |

Rosselkhozbank | Nuo 9.15 val | Nuo 15 | Iki 60 000 000 | iki 30 |

Rosbankas | Nuo 8.85 val | Nuo 10 | Iki 50 000 000 | iki 25 |

Bankas Dom.RF | Nuo 10.1 | Nuo 10 | Iki 50 000 000 | iki 30 |

Raiffeisenas | Nuo 10.09 d | Nuo 15 | Iki 26 000 000 | iki 30 |