Vieta |

Vārds |

Raksturīgs reitingā |

| 1 | Transcapitalbank, Hipotēka otrreizējā tirgū | Daudz iespēju samazināt procentu likmes |

| 2 | Alfa-Bank, Gataviem mājokļiem | Pirmā iemaksa pilnībā no mātes kapitāla |

| 3 | Gazprombank, Sekundārajam mājoklim | Atmaksa ar mūža rentes vai diferencētiem maksājumiem |

| 4 | Sberbank, Gataviem dzīvokļiem | DomClick pakalpojums. Darījuma elektroniskā reģistrācija |

| 5 | Sovcombank, Nekustamais īpašums otrreizējā tirgū | Pieejams dzīvojamais un komerciālais nekustamais īpašums. "G.O.S." programma |

| 6 | Uralsib, tālākpārdevēji | Hipotēka uz diviem dokumentiem |

| 7 | Rosselkhozbank, Hipotekārā kreditēšana | Labākie nosacījumi privātmājas vai zemes iegādei |

| 8 | Banka Dom.RF, Gatavs mājoklis | Piemērots attālu reģionu iedzīvotājiem. Ir reģistrācija bez ienākumu apliecinājuma |

| 9 | Raiffeisen Bank, Sekundārajam mājoklim | Pievilcīga likme iemaksājot 50% pirmo iemaksu |

| 10 | Rosbank, Par dzīvokli vai akciju | Zemākā likme, bet tikai tad, ja tiek samaksāta komisija |

Ja ikmēneša hipotēkas maksājumi ir salīdzināmi ar īri, hipotēka šķiet saprātīga izvēle.Īpaši izdevīga var būt mājokļa iegāde otrreizējā tirgū. Īpašnieks iebrauc apdzīvotā vietā ar attīstītu infrastruktūru, pirms pirkšanas iepazīstas ar kaimiņiem, ir iespēja kaulēties ar pārdevēju. Pārcelšanās uz remontētu dzīvokli ievērojami samazina izmaksas. Un jums nav jāsamierinās ar bezgalīgo troksni, ko rada urbjmašīna un būvgruži, kā tas ir jaunbūvēs. Taču potenciālie riski ir saistīti arī ar sekundāro mājokli, taču no tiem ir viegli izvairīties, iepriekš parūpējoties par īpašuma tiesiskās tīrības pārbaudi.

Bankas aktīvi piedāvā iedzīvotājiem hipotekāros kredītus sekundārā mājokļa iegādei. Nosacījumi tiem dažkārt ir pat izdevīgāki nekā jaunas ēkas iegādei uz kredīta, taču tik un tā daudz kas ir atkarīgs no konkrētās kredītiestādes. Vissvarīgākais jebkurā hipotēkā ir procentu likme. Taču vērts pievērst uzmanību arī prasībām attiecībā uz pirmo iemaksu, aizņēmēja vecumu, viņa ienākumu līmeni, kavējuma naudu un pirmstermiņa atmaksas iespējamību.

TOP 10 labākās bankas hipotēkām sekundārajam mājoklim

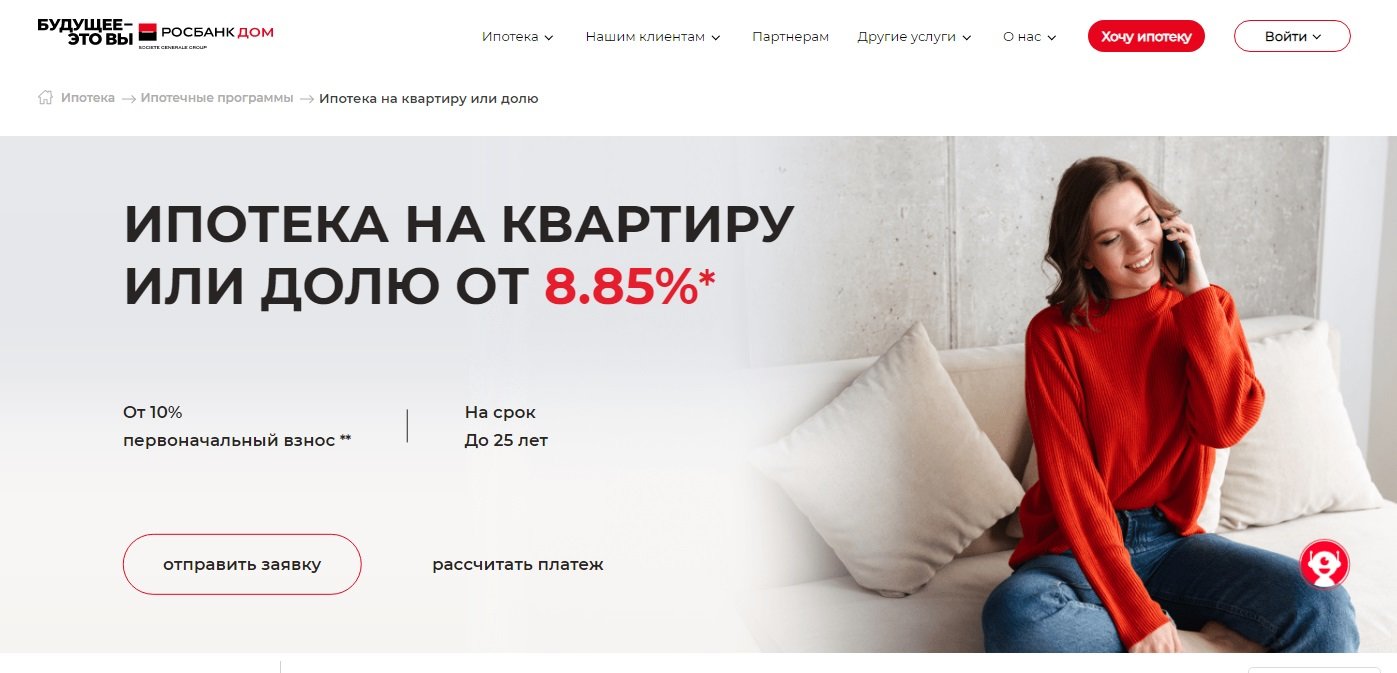

10 Rosbank, Par dzīvokli vai akciju

Procentu likme: no 8,85%

Vērtējums (2022): 4.4

Rosbank hipotēka "Par dzīvokli vai daļu" tika izveidota nekustamā īpašuma iegādei otrreizējā tirgū. Pirmā iemaksa šeit ir tikai 10%, bet minimālā likme ir 8,85%. Tomēr ar procentu likmi viss nebūt nav tik vienkārši, kā varētu šķist no pirmā acu uzmetiena. Faktiski bāzes likme ir 10,9%. To var samazināt algas klientiem un tiem, kuri iepriekš ņēmuši kredītus Rosbank. Bet pat šajā gadījumā tas nebūs tik zems kā reklāmā.Lai saņemtu likmi 8,85%, būs jāmaksā bankai vienreizēja maksa līdz 4% no aizdevuma summas. Vai tas būs izdevīgi - katrā gadījumā jums ir jāanalizē atsevišķi.

Pieteikumu hipotēkai var pilnībā aizpildīt tiešsaistē, piesakoties Valsts dienesta vietnē un apstiprinot ienākumus PFR vietnē. Par to tiek piemērota papildu atlaide 0,25% apmērā no bāzes likmes.

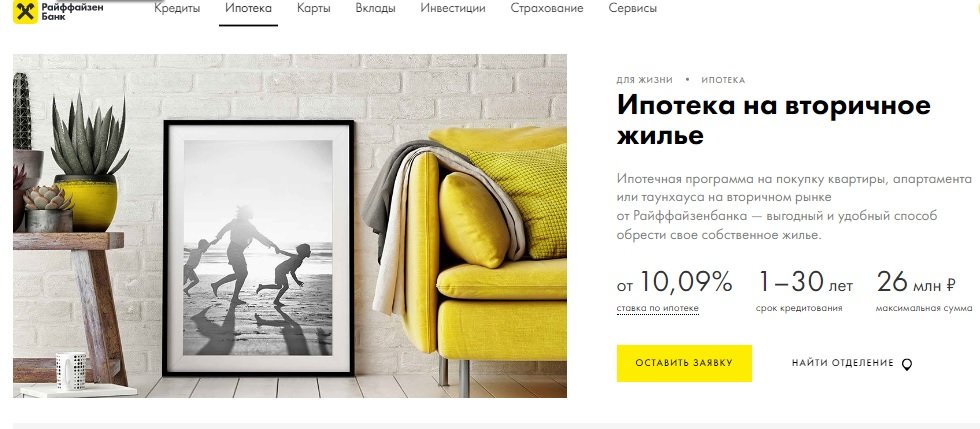

9 Raiffeisen Bank, Sekundārajam mājoklim

Procentu likme: no 10,09%

Vērtējums (2022): 4.5

Hipotēka sekundārajam mājoklim no Raiffeisen Bank ir piemērota dzīvokļa, savrupmājas vai dzīvokļa iegādei. Pirmajos divos gadījumos pirmā iemaksa ir no 15%, trešajā no 25%. Maksimālā aizdevuma summa šajā bankā nav tik liela kā vairumam konkurentu, un ir 26 000 000 rubļu. Minimālā procentu likme ir 10,09%, bet tā ir spēkā, ja ir izpildīts noteikts nosacījumu saraksts. Tostarp sākotnējais maksājums 50% vai vairāk, aizdevuma summa 10 milj.

Vērts ņemt vērā, ka Raiffeisen kredītņēmēja vecuma prasības atšķiras no standarta, kredīta atmaksas brīdī viņam nevajadzētu būt vecākam par 65 gadiem, bet bez kombinētās apdrošināšanas līguma – 60 gadiem. Hipotēkas atmaksa iespējama tikai ar mūža rentes maksājumiem, pirmstermiņa atmaksa iespējama jebkurā dienā, nevis tikai paredzētajā datumā.

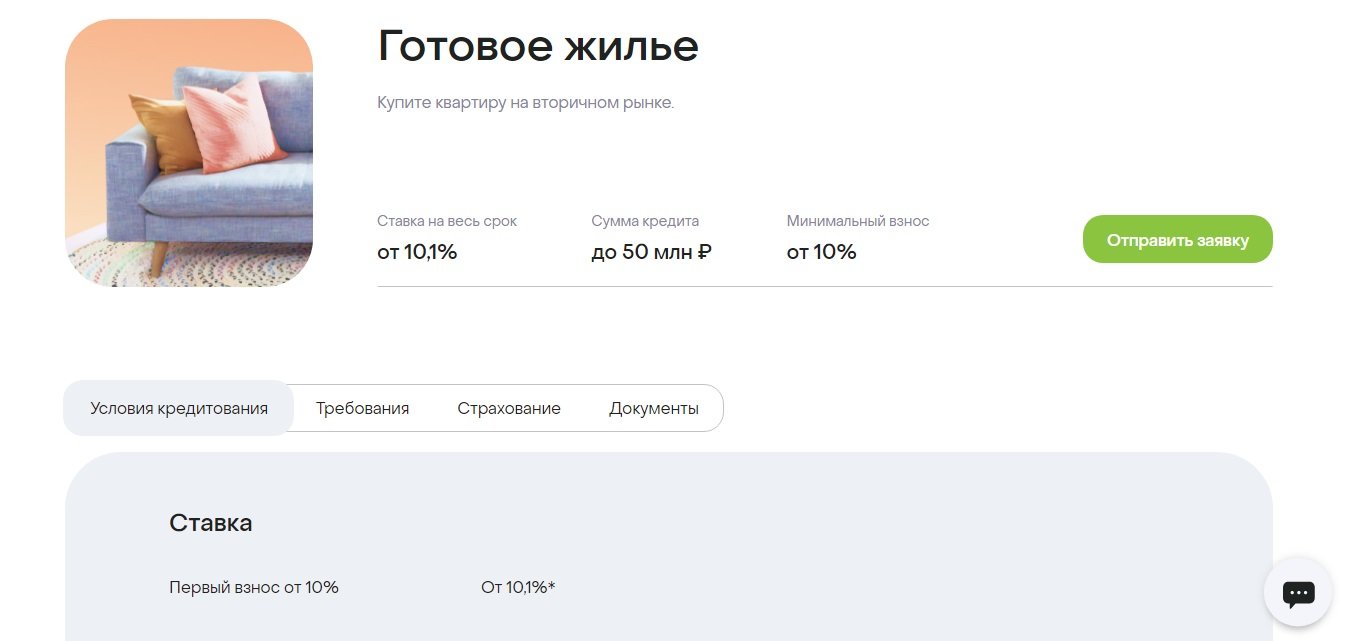

8 Banka Dom.RF, Gatavs mājoklis

Procentu likme: no 10,1%

Vērtējums (2022): 4.6

Hipotēku portfeļa apjoma ziņā Dom.RF ir viens no trim Krievijas līderiem, atrodas uzticamāko un kapitāla ziņā lielāko banku TOPos (Forbes, RIA Rating). Viena no nedaudzajām finanšu iestādēm, kas koncentrējās uz visas valsts iedzīvotājiem. Attīstīts milzīgs partneru tīkls - izdevīgus darījumus iespējams noslēgt arī tad, ja reģionā nav fiziskas filiāles.

Aizdevuma nosacījumi ir diezgan izdevīgi - likme 10,1%, pirmā iemaksa 10%, termiņš līdz 30 gadiem. Procentu likmi ietekmē vairāki faktori, tostarp aizdevuma summa un aizņēmēja statuss. To var arī samazināt, ja darījums tiek reģistrēts elektroniski. Vēl viena iespēja ir veikt vienreizēju maksājumu vai sava veida komisijas maksu 1,9% vai 3,9% apmērā no summas, lai samazinātu procentu likmi par 0,5 vai 1%. Jūs varat saņemt hipotēku Dom.RF bez ienākumu apliecinājuma. Šajā gadījumā jums būs jāveic pirmā iemaksa 20% apmērā un jāsaņem +0,5% līdz procentu likmei.

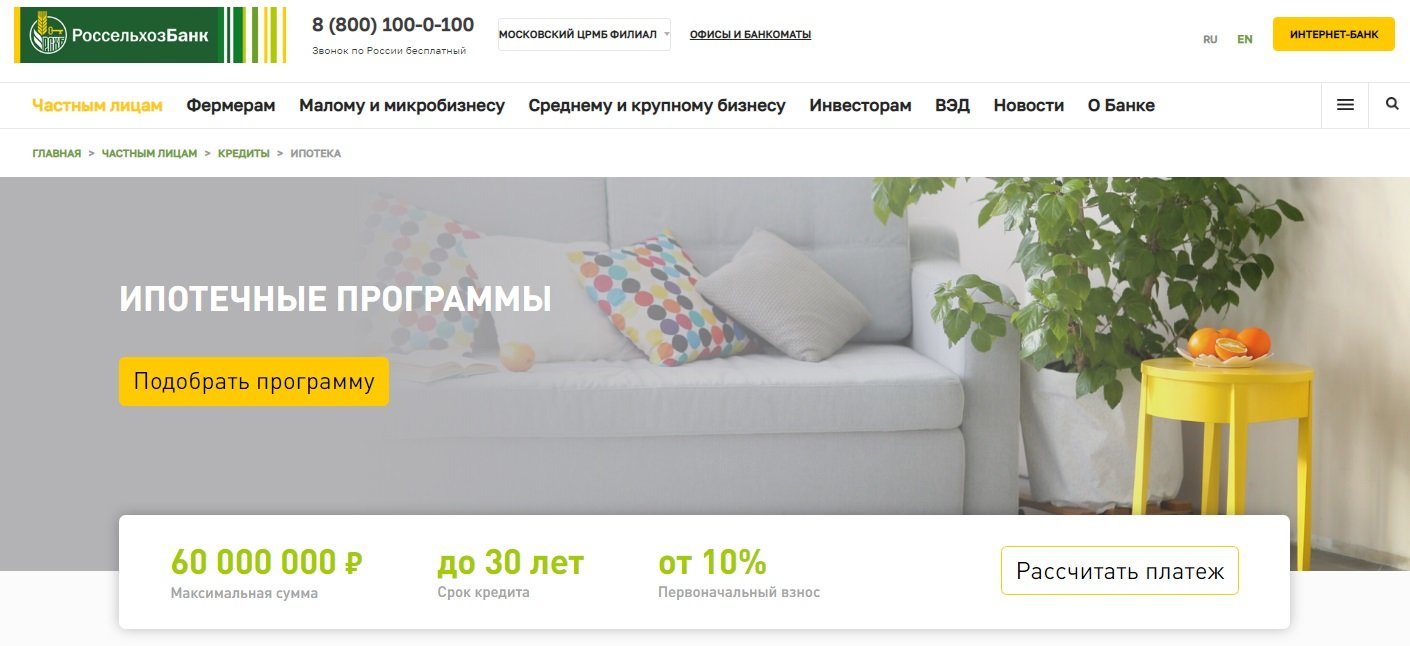

7 Rosselkhozbank, Hipotekārā kreditēšana

Procentu likme: no 9,15%

Vērtējums (2022): 4.65

Rosselkhozbank hipotekārās mājokļu kreditēšanas programmas ietvaros aizņēmējam ir iespēja iegādāties gan gatavu, gan būvniecības stadijā esošu mājokli. Tas var būt dzīvoklis, dzīvoklis, rindu māja, privātmāja vai zeme. Pirmajiem diviem nekustamo īpašumu veidiem aizdevuma summa var būt līdz 60 000 000 rubļu, pārējiem - ne vairāk kā 20 miljoni rubļu. Minimālā procentu likme ir 9,15%, taču tās lielumu ietekmē vairāki faktori – kredītņēmēja statuss, aizdevuma summa un termiņš, pirmās iemaksas lielums, apdrošināšana.

Aizņēmējs var izvēlēties mūža rentes vai diferencētas atmaksas sistēmu.Veicot mūža rentes maksājumus, ikmēneša maksājums nemainās visā līguma laikā: vispirms tajā tiek ielikti lielāki aizdevuma procenti, un tad attiecība mainās pret pamatparādu. Diferencētā shēma ir atšķirīga: sākumā maksājumi ir lieli, pēc tam tie samazinās, jo tie sastāv no galvenā maksājuma summas un parāda atlikuma procentiem.

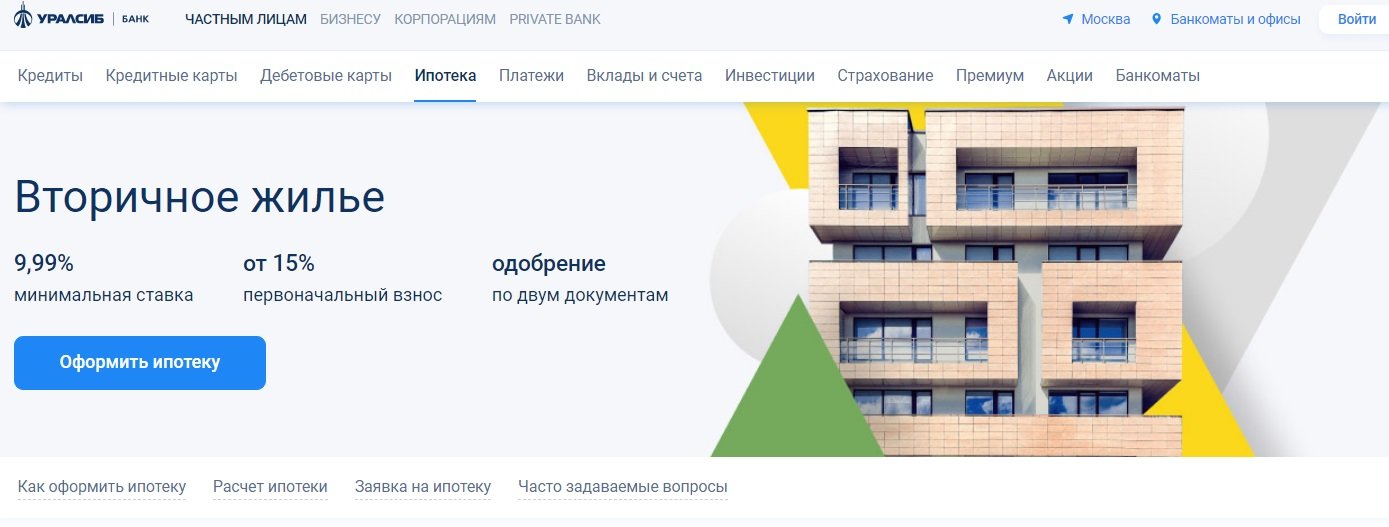

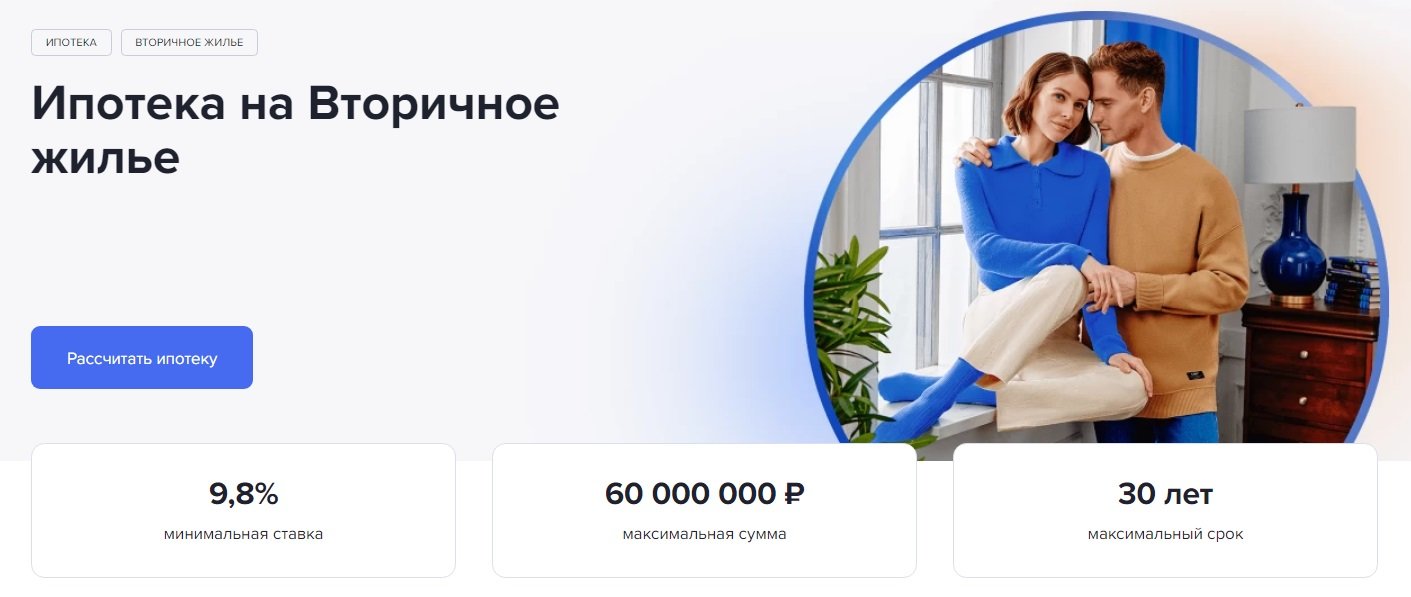

6 Uralsib, tālākpārdevēji

Procentu likme: no 9,99%

Vērtējums (2022): 4.7

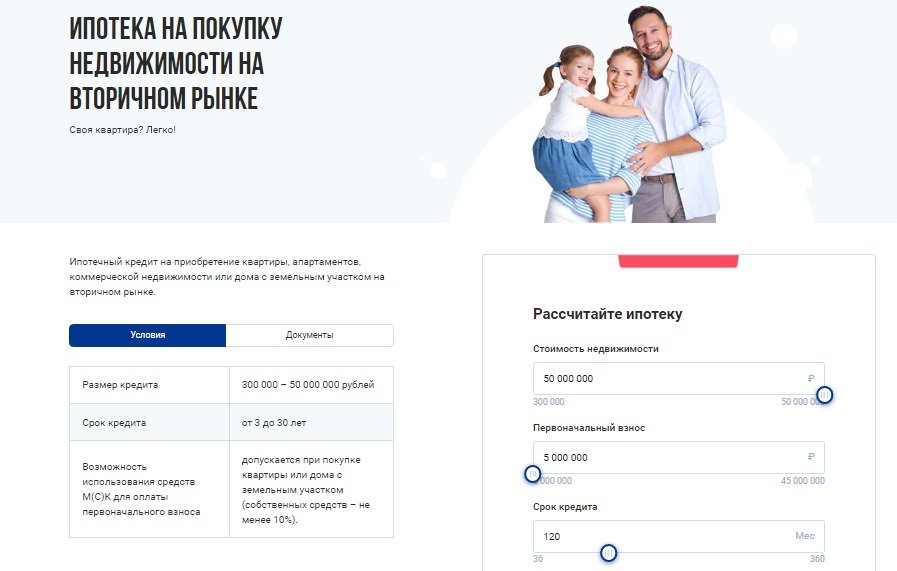

Uralsib Bank piedāvā hipotēkas sekundārajiem mājokļiem ar nosacījumiem, kas maz atšķiras no tirgus vidējā līmeņa. Bet jūs joprojām varat to iekļaut starp labākajiem, jo procentu likme šeit sākas no 9,99%, kas ir lielisks rādītājs sekundārajam. Maksimālā aizdevuma summa ir 50 000 000 miljoni, termiņš 30 gadi, sākotnējā iemaksa no 15%. Kā pirmo iemaksu var izmantot kapitālu, taču tādā gadījumā ar saviem līdzekļiem tomēr ir jāsamaksā vismaz 5% no īpašuma vērtības.

9,99% ir minimālā likme. Ja atteiksities no īpašumtiesību vai dzīvības apdrošināšanas, tā tiks palielināta par +2%. Individuālajiem uzņēmējiem un uzņēmumu īpašniekiem likme ir par 1% augstāka. Tiem, kuri vēlas saņemt hipotēku uz diviem dokumentiem - par 0,5%. Pieteikuma izskatīšanas laiks ir 1-3 dienas. Darījumu var reģistrēt elektroniski.

5 Sovcombank, Nekustamais īpašums otrreizējā tirgū

Procentu likme: no 11,74%

Vērtējums (2022): 4.75

Sovcombank hipotēkas procenti ir piesaistīti mērķim. Lai iegādātos māju ar zemes gabalu otrreizējā tirgū, jums jāmaksā 40% no izmaksām un jāsaņem līdzekļi 12,49% apmērā.Dzīvoklis un dzīvokļi pēc likmes ir izdevīgāki - 11,99% ar pirmo iemaksu 20%, vai 11,74%, ja uzreiz maksā pusi no mājokļa cenas. Ja, pērkot dzīvokli, ar saviem līdzekļiem iemaksā tikai 10% (iespējams, ja īpašumā ir papildus īpašums, kas nav ieķīlāts), tad likme būs 12,59%. Komerciālā nekustamā īpašuma iegādei ir nosacījumi iemaksai no 20% no summas uzreiz, kredīts tiek izsniegts uz 12,99%.

No pirmā acu uzmetiena likmes nešķiet pievilcīgas. Great Rate Guarantee jeb G.O.S. palīdzēs tos padarīt par tādiem. programma, - zīmola maksas pakalpojums klientiem-nomaksas karšu īpašniekiem "Halva". Šis ir pirmais pakalpojums hipotēkas nozarē ar naudas atmaksu aizņēmējam. Hipotēkas pirmajos trīs gados tiek veikts pārrēķins līdz 5,9%, un starpība tiek atgriezta bankas kontā.

4 Sberbank, Gataviem dzīvokļiem

Procentu likme: no 10,3%

Vērtējums (2022): 4.8

Sberbank ir viens no līderiem hipotekārās kreditēšanas jomā Krievijā, piedāvājot vislabākos nosacījumus tiem, kuri plāno iegādāties dzīvokli sekundārajā nekustamā īpašuma tirgū. Bāzes procentu likme šeit ir 10,3% gadā, taču tā tiks paaugstināta, ja atteiksieties no apdrošināšanas, nesniegsiet izziņu par ienākumiem, kā arī virknē citu situāciju, tostarp pērkot dzīvokli ne caur DomClick servisu. Sākotnējais maksājums Sberbank ir no 10%. Prasības kredītņēmējiem ir lojālākas nekā vairākiem citiem aizdevējiem. Piemēram, vecumam atmaksas brīdī jābūt ne vairāk kā 75 gadiem, lai gan citiem bārs ir ierobežots līdz 70 gadiem.

Atsevišķi vēlos teikt par DomClick pakalpojumu.Šeit jūs varat pieteikties aizdevumam un pēc tā apstiprināšanas sākt meklēt piemērotu īpašuma variantu. Pēc apskates nepieciešams nosūtīt objektu saskaņošanai bankā, lēmums tiks pieņemts kopīgi ar pārdevēja un pircēja aģentiem. Ar darījuma pārbaudi, izvērtēšanu un reģistrāciju palīdzēs ērts un drošs serviss.

3 Gazprombank, Sekundārajam mājoklim

Procentu likme: no 9,8%

Vērtējums (2022): 4.85

Gazprombank piedāvā izdevīgus nosacījumus dzīvokļa, savrupmājas, dzīvokļa vai privātmājas hipotēkas iegūšanai otrreizējā tirgū. Maksimālā aizdevuma summa ir 60 000 000 rubļu. Gazprombank procentu likmes lielums ir atkarīgs no vairākiem nosacījumiem. Minimālais 9,8% būs pieejams tiem, kas veic sākotnējo iemaksu 50% vai vairāk, kā arī izsniedz aizdevumu 10 miljonu rubļu apmērā. mājokļa iegādei Maskavā, Sanktpēterburgā, Maskavas vai Ļeņingradas apgabalā vai no 5 milj. Ja pirmā iemaksa ir no 30%, tad hipotēku var pieteikties tikai ar pasi.

Hipotēkas nomaksai tiek nodrošināta mūža rente vai diferencētie ikmēneša maksājumi, ar pirmstermiņa atmaksu (pilnu vai daļēju) problēmu nebūs – tikai jāinformē banka mobilajā aplikācijā 1 darba dienu pirms paredzētā maksājuma datuma.

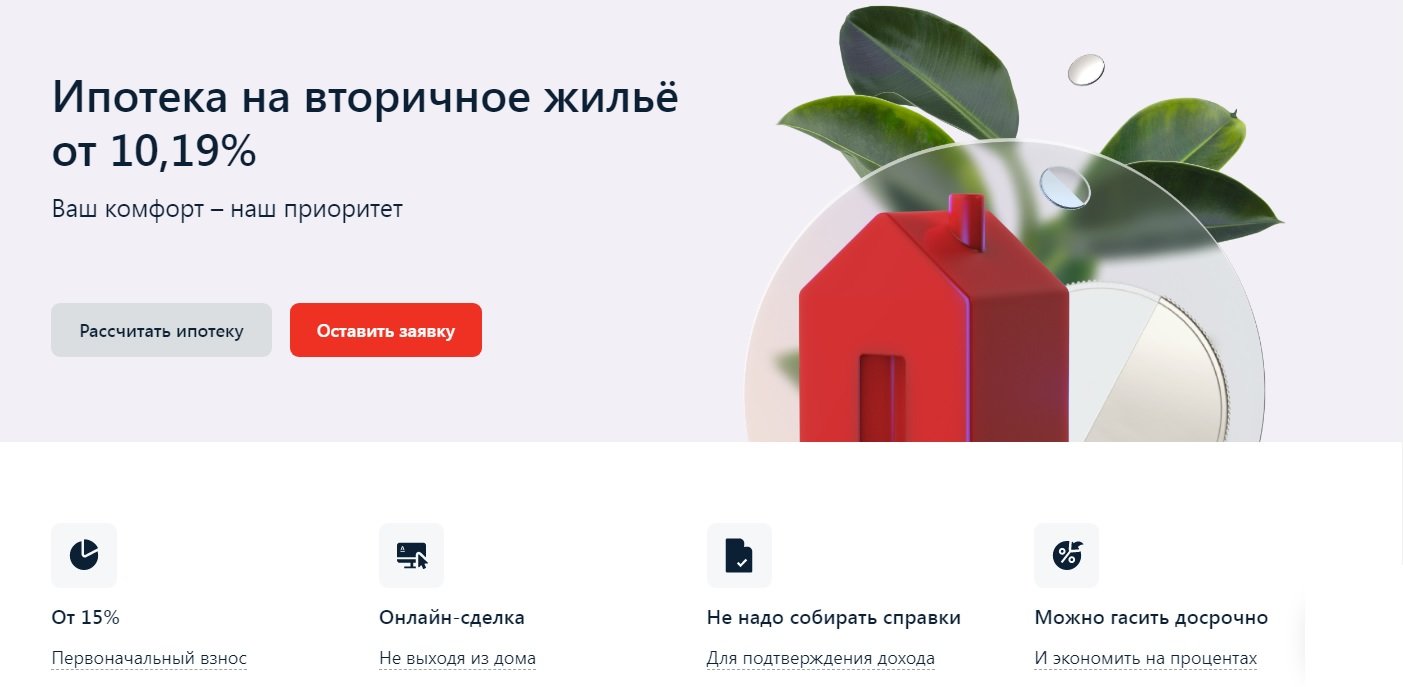

2 Alfa-Bank, Gataviem mājokļiem

Procentu likme: no 10,19%

Vērtējums (2022): 4.9

Jūs varat pieteikties hipotēkai sekundārajam mājoklim Alfa-Bank, neizejot no mājām un neiesniedzot izziņu par ienākumiem (lai gan šajā gadījumā likme palielināsies par 0,5%).Maksimālā kredīta summa bankā ir līdz 70 miljoniem, bet termiņš līdz 30 gadiem, kas ļaus iegādāties pat elitārus nekustamos īpašumus par cenu virs vidējās. Sākotnējā iemaksa ir vismaz 15%, bet to var maksāt pilnā apmērā ar maternitātes kapitālu, protams, ja īpašuma vērtība to atļauj.

Bāzes procents tālākpārdošanas iegādei ir 10,59%, bet darījumā ar bankas partneriem to var samazināt par 0,3-0,4%. Par 0,4% tā tiks samazināta arī tiem, kas ir Alfa-Bank algu klienti. Ir vairākas situācijas, kurās procents tiks palielināts par 0,5-4%. Tas notiks, ja atteiksities no apdrošināšanas un vairākām citām situācijām. Banka aizdod ne tikai Krievijas, bet arī Ukrainas un Baltkrievijas Republikas pilsoņus. Kredīta ņēmējam atmaksas brīdī jābūt vismaz 21 gadu vecam un ne vecākam par 70 gadiem. Darījumā var tikt iesaistīti līdz trim līdzaizņēmējiem.

1 Transcapitalbank, Hipotēka otrreizējā tirgū

Procentu likme: no 9,54%

Vērtējums (2022): 5.0

Hipotekārais kredīts no Transcapitalbank uz 25 gadiem ir laba iespēja iegādāties nekustamo īpašumu otrreizējā tirgū un veikt remontdarbus. Banka kreditē ne tikai privātpersonas, bet arī uzņēmējus un individuālos uzņēmējus. Ja cilvēks strādā lielā uzņēmumā (virs 500 darbiniekiem), tad viņš var pretendēt uz atlaidi mīnus 0,5% gadā. Ierēdnis saņems tādu pašu piemaksu. Bankas tarifos ir diezgan liels saraksts ar situācijām, kurās procentu likmi var vai nu samazināt, vai palielināt. Papildus var izvēlēties kādu no 4 tarifiem, piemēram, "Izdevīgs", kas ļaus samazināt hipotēkas likmi par 1,5%, bet par tā pieslēgšanu būs jāmaksā 4,5% no aizdevuma summas.Vai tas ir izdevīgi – jāskatās katrā konkrētā situācijā. Hipotēkas tiek dzēstas katru mēnesi mūža rentes maksājumos. Par pirmstermiņa atmaksu nav komisijas maksas.

![]() Minimālā aizdevuma summa ir tikai 500 000 rubļu, bet, izmantojot maternitātes kapitālu, tā nevar būt mazāka par 1 miljonu Maksimālā hipotēkas summa nav ierobežota. Standarta pirmā iemaksa ir 10%, bet, ja tiek izmantoti maternitātes kapitāla līdzekļi, tad no saviem līdzekļiem būs jāmaksā tikai 5%. Oficiāli reģistrētie laulātie darbojas kā līdzaizņēmēji: viens ir ieķīlātājs, bet otrajam ir pienākums sniegt rakstisku piekrišanu aizdevumam.

Minimālā aizdevuma summa ir tikai 500 000 rubļu, bet, izmantojot maternitātes kapitālu, tā nevar būt mazāka par 1 miljonu Maksimālā hipotēkas summa nav ierobežota. Standarta pirmā iemaksa ir 10%, bet, ja tiek izmantoti maternitātes kapitāla līdzekļi, tad no saviem līdzekļiem būs jāmaksā tikai 5%. Oficiāli reģistrētie laulātie darbojas kā līdzaizņēmēji: viens ir ieķīlātājs, bet otrajam ir pienākums sniegt rakstisku piekrišanu aizdevumam.

Hipotekārā kredīta piešķiršanas pamatnosacījumi

Banka | Procentu likme, % gadā | Sākotnējā maksa, % | Summa, berzēt. | Termiņš, gadi |

Transkapitāla banka | No 9.54 | No 5 | No 500 000 | līdz 25 |

Alfa banka | No 10.19 | No 15 | Līdz 70 000 000 | līdz 30 |

Gazprombank | No 9.8 | No 15 | Līdz 60 000 000 | līdz 30 |

Sberbank | No 10.3 | No 10 | No 300 000 | līdz 30 |

Sovcombank | No 11.74 | No 10 | Līdz 50 000 000 | līdz 30 |

Uralsib | No 9.99 | No 15 | Līdz 50 000 000 | līdz 30 |

Rosselhozbank | No 9.15 | No 15 | Līdz 60 000 000 | līdz 30 |

Rosbank | No 8.85 | No 10 | Līdz 50 000 000 | līdz 25 |

Banka Dom.RF | No 10.1 | No 10 | Līdz 50 000 000 | līdz 30 |

Raiffeisen | No 10.09 | No 15 | Līdz 26 000 000 | līdz 30 |