Plass |

Navn |

Karakteristisk i vurderingen |

| 1 | Alfa-Bank - "100 dager uten renter" | Beste betingelser for kontantuttak |

| 2 | Russian Standard Bank - "Platinum" | Cashback + avdragsordning + mulighet for ikke å betale for service |

| 3 | Tinkoff - ALLE flyselskaper | Best for reisende |

| 4 | Sberbank - Sbercard | Unik beregning av den rentefrie perioden |

| 5 | Sovcombank - "Halva" | Lav rente. Det mest populære avdragskortet |

| 6 | UBRR - "Kontanter" | Utsettelsesperiode 1094 dager |

| 7 | Promsvyazbank - "Dobbel cashback" | Cashback for tilbakebetaling av lån |

| 8 | Home Credit Bank - "120 dager uten %" | Gunstig cashback opptil 30 % |

| 9 | MTS Bank - "MTS Cashback" | 5 % refusjon i supermarkeder |

| 10 | Credit Europe Bank - "Urban Card" | Cashback for å flytte rundt i byen og regionen |

Klassiske lån faller gradvis i bakgrunnen, de blir aktivt erstattet av kort. Dette er moderne banktilbud som innebærer bruk av midler uten rente i en viss periode.Slike kort er laget for å betale for kjøp og svært sjelden - for å ta ut kontanter. Ofte har klienter som skal søke om kredittkort kun pass med seg eller kan ikke dokumentere inntekt. Spesielt for slike tilfeller tillater noen banker registrering uten tilleggsinformasjon.

Hva er kriteriene for å velge det beste kredittkortet?

Rentefri periode. Det kan være standard - ca 50 dager, og kan nå flere måneder.

Rente. I tilfeller hvor du ikke har tid til å betale tilbake gjelden i løpet av avdragsperioden, begynner det å påløpe renter på den. Jo lavere sats, jo bedre forhold.

Brukskostnad. Den består av et servicegebyr, informere i SMS-meldinger mv.

Kjøp bonuser. Mange banker gir mulighet til å spare kostnader ved hjelp av en cashback-tjeneste. Det betyr at en viss prosentandel av hver betaling tilbakeføres til kortet i form av bonuser, som du enten kan betale for varer i fremtiden eller få en god rabatt med.

Vi fant ut hvilke kredittkort uten inntektsbekreftelse som er de beste. Når de valgte, stolte de på vurderinger av innehavere, betingelsene for å utstede et kort, åpenheten av tariffer og deres lønnsomhet.

Topp 10 beste kredittkort uten inntektsbekreftelse

10 Credit Europe Bank - "Urban Card"

Årlig sats: 29 %

Vurdering (2022): 4.0

Offisielt er dette ikke et kredittkort, men et kassekredittprodukt, der midlene er gitt til en fast rente på 29%. Den ganske høye årlige raten dempes av at den er fast.Når du søker vil du alltid vite hvor mange prosent du må betale. For å få kort trenger du bare pass. Kredittgrensen angitt på bankens nettside er fra 9 900 rubler.

Et kredittkort er ideelt for de som beveger seg mye rundt i byen. Maksimal cashback er 10 % for bytransport, 5 % for bil- og taxitjenester og 3 % for bil- og motorsykkelutleie. For alle andre kjøp belastes kun 1 % retur. Selve kortet har ingen utstedelses- og vedlikeholdsgebyrer. Dessverre kan du ikke ta ut mer enn 10 % av kredittgrensen fra kortet. I tillegg må du betale en provisjon på 4,9% (fra 399 rubler) gjennom en KEB-minibank eller 5,5% (fra 499 rubler) når du mottar i minibanker til andre banker. Men i utlandet er det ingen provisjon for uttak.

9 MTS Bank - "MTS Cashback"

Årlig sats: fra 11,9 %

Vurdering (2022): 4.1

Et godt kredittkort uten bevis på inntekt med en fin cashback. Den maksimale kredittgrensen kan nå 1 million rubler, og alt dette uten bevis på inntekt, bare på et pass. Kortet gir en økt cashback på 5 % for kjøp i flere kategorier samtidig, inkludert supermarkeder, kafeer og restauranter og klesbutikker. Alle andre kjøp belastes 1 %. Det maksimale beløpet for cashback er også behagelig - 10 000 rubler per måned. Akk, cashback kan bare brukes på betaling for kommunikasjonstjenester eller kjøp i MTS-butikker, det vil ikke fungere å konvertere det til rubler.

Det er også en avdragsfri periode på 111 dager, men månedlig må du betale minst 5 % av gjelden for ikke å falle ut av den. Du kan få et kredittkort i enhver MTS-salong eller MTS-Bank-filial.Kortet lar deg ta ut kontanter med en provisjon på 1,9%, men ikke mindre enn 699 rubler, og din egen - uten provisjon i alle minibanker på planeten.

8 Home Credit Bank - "120 dager uten %"

Årlig sats: fra 10,9 %

Vurdering (2022): 4.2

Kun et pass og en arbeidserfaring på 3 måneder kreves for å motta et "120 dager uten%"-kort fra Home Credit Bank. Ingen lønnsslipper eller bevis på inntekt. Et kort med en kredittgrense på opptil 700 000 rubler har ikke et servicegebyr og lar deg motta en cashback på opptil 30 % fra bankpartnere under Polza-lojalitetsprogrammet. Renten starter fra 10,9 %, men kan nå opp til 32 %. Det er satt av banken individuelt for hver klient, det kan bare bli funnet ut etter å ha mottatt en beslutning om godkjenning av utstedelse av et kredittkort.

For kontantuttak på kortet gis ikke bare en provisjon på 5%, men også interessen for slik bruk av kredittmidler økes - 49,9%. Minimum kortbetaling er 5% av gjeldsbeløpet, men kan ikke være mindre enn 500 rubler. Forholdene er ikke de mest gunstige, men generelt tilstrekkelige.

7 Promsvyazbank - "Dobbel cashback"

Årlig sats: 23 %

Vurdering (2022): 4.3

Et interessant kredittkort med et utviklet cashback-program som kan passe enhver person, og muligheten til å få det kun med pass. Grensen på det kan være opptil 1 million rubler, men uten bekreftelse på inntekt og ikke å være en lønnsklient i banken, trenger du neppe å stole på betydelige beløp. Renten er fast og er 23 % per år, standard avdragsfrihet er 55 dager.Kortet utstedes og vedlikeholdes gratis, inkludert et ekstra, men et gebyr på 69 rubler belastes for SMS-informasjon. Kontantuttak er underlagt en provisjon på 4,9% + 390 rubler, som er ganske mye.

Det er tre cashback-pakker med forskjellige kategorier: "Fritid", "Auto", "Familie". Dette lar enhver klient velge det mest passende alternativet for ham. Hver pakke har tre kategorier for 10 %, 7 % og 5 % retur. Ethvert kjøp utenfor disse kategoriene er kvalifisert for en refusjon på 1 %. Dessuten returnerer Promsvyazbank 1% av beløpet som er betalt for å betale ned gjelden. Dessverre, cashback krediteres bare for å bruke kredittmidler.

6 UBRR - "Kontanter"

Årlig sats: fra 0,01 %

Vurdering (2022): 4.4

For å få et kredittkort "Cash" fra UBRD kreves det ikke bevis på inntekt, men banken pålegger et krav om tjenestetid, som må være minst 3 måneder. Kredittgrensen på kortet er liten, bare 150 000 rubler, men for de fleste vil dette være nok. Utsettelsesperioden er ikke bare lang, men en av de mest imponerende, og er på 1094 dager. Renten etter ferdigstillelsen er også elendig, kun 0,01 %, men du må fortsatt betale for å bruke lånet.

Kontantkortet har et svært betydelig vedlikeholdsgebyr - det er 1 rubel per dag for hver 1000 rubler med gjeld, men kan ikke overstige 60 rubler. Gitt denne tilnærmingen, ser den rentefrie utsettelsesperioden ut til å bare være et reklamestunt, siden den ikke gir fordeler. Betingelsene for å ta ut kontanter på kortet er ikke særlig attraktive, provisjonen er 5,99%. Generelt kan det være praktisk for små og korte lån.

5 Sovcombank - "Halva"

Årlig sats: fra 0 %

Vurdering (2022): 4.5

Sovcombank tilbyr et av de mest lønnsomme og populære avdragskortene. Med hvert kjøp gir det en unik mulighet til å returnere pengene brukt uten renter innen 10 måneder. Ved kjøp i enkeltbutikker kan det gis en lengre avdragsordning. Bankens samarbeidspartnere inkluderer de største nettverkene som selger barnevarer, husholdningsapparater, reisebyråer, optikkbutikker, smykker m.m. For å få kort trenger du kun pass, bevis på inntekt er ikke blant forutsetningene. Men banken vil bare utstede et kredittkort hvis klienten har en fasttelefon eller mobiltelefon, samt hans ansettelse på den siste arbeidsplassen i minst 4 måneder.

Dessuten kan du ta ut kontanter fra et kredittkort - og også i avdrag! Kortet gir en cashback, hvis beløp avhenger av om egne midler brukes eller lånes, samt av kjøpsstedet og om butikken er en partner. Oppbevarer du egne midler på plast, vil det bli belastet renter på saldoen. Når du gjør minst ett kjøp på kortet, vil det være 4 %, men under en rekke forhold kan satsen nå 10 %. Kredittgrense - opptil 350 000 rubler med 0% per år i 36 måneder, deretter - 10% per år. Fordelene inkluderer gunstige bruksvilkår, muligheten for levering med bud, fravær av servicegebyrer, de beste grensene for utsettelsesperioden. I tillegg kan pengene tas ut i avdrag. Ulemper: cashback krediteres kun når du bruker dine egne midler - kreditt teller ikke.

4 Sberbank - Sbercard

Årlig sats: fra 9,8 %

Vurdering (2022): 4.6

Kreditt "Sberkarta" fra Sberbank er på mange måter et unikt produkt som ikke har noen analoger i finansmarkedet. Den utstedes og vedlikeholdes gratis, har ingen skjulte avgifter og betalte tjenester. Renten starter fra utrolig lave 9,8 % per år, men den gjelder kun for kjøp i SberMegaMarket og i kategorien Helse. De første 15 dagene etter registrering kan du ta ut penger uten provisjon, da vil det være 3%, men ikke mindre enn 390 rubler. Hovedfordelen med kortet er en lang avdragsfri periode på 120 dager, som fornyes månedlig, og ikke etter full tilbakebetaling av den forrige gjelden.

Eksisterende Sberbank-kunder kan søke om kort i appen og motta en avgjørelse og begynne å bruke produktet i løpet av et par minutter. Nye kunder trenger kun pass for å søke om et Sbercard-kredittkort. Den maksimale kredittgrensen på kortet er 1 000 000 rubler, men bare noen få kan virkelig stole på et slikt beløp. Det er fortsatt relativt få anmeldelser om dette kortet, men forfatterne deres har svært beskjedne kredittgrenser for plast.

3 Tinkoff - ALLE flyselskaper

Årlig sats: fra 15 %

Vurdering (2022): 4.7

Inntektsbevis kreves heller ikke for å søke om neste kort. Du trenger bare å fylle ut et elektronisk skjema med passdata, og deretter, hvis svaret er positivt, vente på levering direkte hjem til deg. ALL Airlines ble laget for de som ikke kan forestille seg livet sitt uten å reise. Innehavere får gratis livsforsikring for et stort beløp og svært gunstige betingelser for cashback.Fra hver betaling belastes 2 % av utgiftene i form av miles, og for operasjoner knyttet til reise (kjøpe billetter, bestilling av hotell og biler) opptil 10 %. Og det er også en cashback fra partnere - den kan nå 30% av kjøpesummen.

Den maksimale kredittgrensen på kortet er opptil 700 000 rubler. For å ta ut penger fra en minibank eller online overføring, må du betale et gebyr på 390 rubler. Du kan returnere de brukte midlene uten overbetaling innen 55 dager. Minste årlige rate for kortbetalinger er 15%, og for kontantuttak og kvasi-kontanttransaksjoner - fra 29,9%. Vedlikehold av et kredittkort vil koste 1890 rubler per år, et ekstra kort for slektninger og venner er gratis. Hovedfordeler: opererer over hele verden, multifunksjonell nettbank, de beste forholdene for reisende. Ulemper: en stor minimumsbetaling - innenfor 8% av det skyldige beløpet, en stor minimumssats for kontantuttak.

2 Russian Standard Bank - "Platinum"

Årlig sats: fra 9,5 %

Vurdering (2022): 4.8

Platinum kredittkortet utmerker seg ved en fordelaktig kombinasjon av betingelser og kampanjer fra banken. Renten starter fra 9,5 % per år, men settes individuelt for hver klient og kan faktisk være flere ganger høyere. Du kan ta ut penger i alle land, byer og minibanker uten provisjon, men bare i løpet av de første 30 dagene etter å ha mottatt et kredittkort: da må du betale 3,9% + 390 rubler. Den maksimale kredittgrensen er 300 000 rubler. Det settes for hver klient separat etter bankens skjønn. Kortet gir cashback - 1 % for alt, 5 % for tre utvalgte kategorier og opptil 25 % for kjøp fra partnere.Løpetiden for rentefri tilbakebetaling når 55 dager.

For å søke om kredittkort trenger du et pass og et tilleggsdokument (lisens, pass osv.). Du kan søke om eksamen online. Tjenesten koster 79 rubler per måned, men du trenger ikke å betale for den hvis du kjøper med et kort fra 15 000 rubler. per måned. Banken kjører ofte kampanjer som lar innehavere foreta kjøp med store rabatter fra partnere. Det er også mulig å kjøpe på avbetaling i inntil 24 måneder. Hovedfordeler: cashback, rimelig service, rask søknadsbehandling.

1 Alfa-Bank - "100 dager uten renter"

Årlig sats: fra 11,99 %

Vurdering (2022): 4.9

Kredittkort "100 dager uten renter" fra Alfa-Bank ble på et tidspunkt et av de første til å tilby en utvidet avdragsfrihet. Til tross for utseendet til et stort antall analoger, er det fortsatt en av de mest populære og lønnsomme. Den maksimale kredittgrensen på kortet er 1 000 000 rubler, men bare med et pass kan du stole på maksimalt 150 000, som også er veldig bra. Ved å legge ved et annet identitetsdokument til søknaden om et kort, kan du regne med en økning i kredittgrensen opp til 200 tusen. Den minste månedlige betalingen er fra 3 til 10% av det skyldige beløpet, men kan ikke være mindre enn 300 rubler. Ved manglende betaling vil straffen være 20 % per år. Vedlikehold av kortet det første året vil være gratis, deretter vil det være fra 590 rubler per år.

En av fordelene med kortet er muligheten til å ta ut penger på opptil 50 000 rubler uten provisjon. Du kan også ta ut et stort beløp, men med en utbetaling på 5,9 %.Det er mange anmeldelser om dette kortet, som lar oss bedømme etterspørselen blant bankkunder. Det er også negative uttalelser om et kredittkort, men hvis du blir kjent med essensen deres, blir den subjektive karakteren til påstandene og det lave nivået av finansiell kompetanse til forfatteren tydelig. Ved riktig bruk er "100 dager uten rente" ikke dårligere, og på mange måter enda bedre enn andre kort.

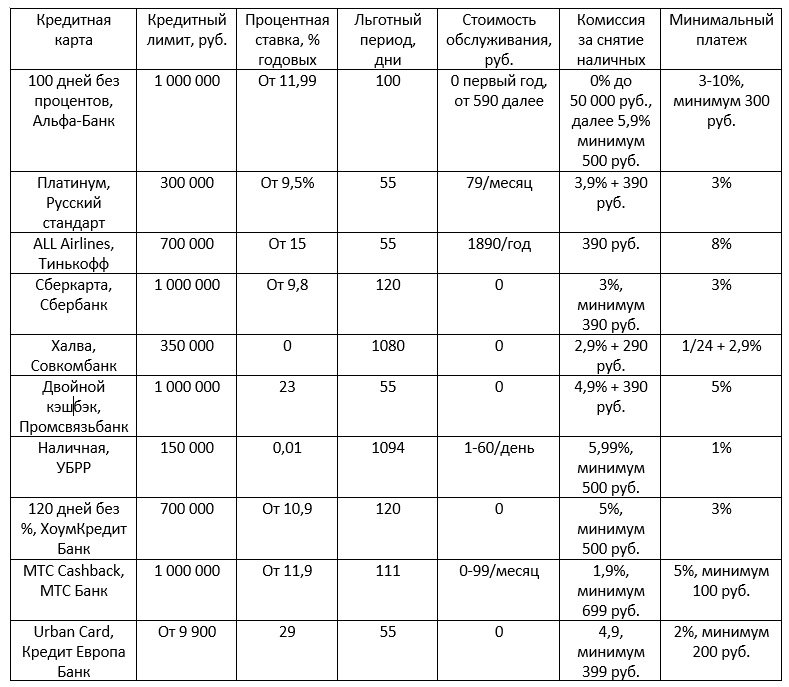

De viktigste parametrene for kredittkort som deltar i vurderingen