Lugar |

Nome |

Característica na classificação |

| 1 | Alfa-Bank - "100 dias sem juros" | As melhores condições para saque em dinheiro |

| 2 | Banco Standard Russo - "Platina" | Cashback + parcelamento + possibilidade de não pagar pelo serviço |

| 3 | Tinkoff - ALL Airlines | Melhor para viajantes |

| 4 | Sberbank - Sbercard | Cálculo único do período sem juros |

| 5 | Sovcombank - "Halva" | Baixa taxa de juros. O cartão de parcelamento mais popular |

| 6 | UBRR - "Dinheiro" | Período de carência 1094 dias |

| 7 | Promsvyazbank - "cashback duplo" | Cashback para pagamento de empréstimo |

| 8 | Banco de Crédito Habitação - "120 dias sem %" | Cashback favorável até 30% |

| 9 | MTS Bank - "MTS Cashback" | 5% de reembolso nos supermercados |

| 10 | Credit Europe Bank - "Cartão Urbano" | Cashback para deslocamento pela cidade e região |

Os empréstimos clássicos estão gradualmente desaparecendo em segundo plano, sendo substituídos ativamente por cartões. São ofertas bancárias modernas que envolvem o uso de fundos sem juros por um determinado período.Esses cartões são projetados para pagar compras e muito raramente - para sacar dinheiro. Muitas vezes, os clientes que precisam solicitar um cartão de crédito têm apenas o passaporte ou não podem documentar sua renda. Especialmente para esses casos, alguns bancos permitem o registro sem informações adicionais.

Quais são os critérios para escolher o melhor cartão de crédito?

Período sem juros. Pode ser padrão - cerca de 50 dias e pode chegar a vários meses.

Taxa de juro. Nos casos em que você não tem tempo para pagar a dívida durante o período de carência, os juros começam a incidir sobre ela. Quanto menor a taxa, melhores as condições.

Custo de uso. Consiste em uma taxa de serviço, informando em mensagens SMS, etc.

Bônus de compra. Muitos bancos oferecem uma oportunidade de economizar custos com a ajuda de um serviço de reembolso. Isso significa que uma certa porcentagem de cada pagamento é devolvida ao cartão na forma de bônus, com os quais você pode pagar por mercadorias no futuro ou obter um bom desconto.

Descobrimos quais cartões de crédito sem verificação de renda são os melhores. Na escolha, basearam-se nas avaliações dos titulares, nas condições de emissão do cartão, na transparência das tarifas e na sua rentabilidade.

Os 10 melhores cartões de crédito sem verificação de renda

10 Credit Europe Bank - "Cartão Urbano"

Taxa anual: 29%

Classificação (2022): 4.0

Oficialmente, este não é um cartão de crédito, mas um produto de cheque especial, cujos fundos são fornecidos a uma taxa fixa de 29%. A taxa anual bastante elevada é atenuada pelo facto de ser fixa.Ao se inscrever, você sempre saberá qual porcentagem deve pagar. Para obter um cartão, você só precisa de um passaporte. O limite de crédito indicado no site do banco é de 9.900 rublos.

Um cartão de crédito é ideal para quem se desloca muito pela cidade. O cashback máximo é de 10% para transporte urbano, 5% para serviços de carro e táxi e 3% para aluguel de carro e moto. Para todas as outras compras, apenas 1% de retorno é cobrado. O cartão em si não possui taxas de emissão e manutenção. Infelizmente, você pode retirar do cartão não mais que 10% do limite de crédito. Além disso, você terá que pagar uma comissão de 4,9% (de 399 rublos) por meio de um caixa eletrônico KEB ou 5,5% (de 499 rublos) ao receber em caixas eletrônicos de outros bancos. Mas no exterior não há comissão para retirada.

9 MTS Bank - "MTS Cashback"

Taxa anual: de 11,9%

Classificação (2022): 4.1

Um bom cartão de crédito sem comprovante de renda com um bom cashback. O limite máximo de crédito pode chegar a 1 milhão de rublos, e tudo isso sem comprovação de renda, apenas no passaporte. O cartão oferece um cashback aumentado de 5% para compras em várias categorias de uma só vez, incluindo supermercados, cafés e restaurantes e lojas de roupas. Todas as outras compras são cobradas 1%. A quantidade máxima de reembolso também é agradável - 10.000 rublos por mês. Infelizmente, o cashback só pode ser gasto em pagamento por serviços de comunicação ou compras nas lojas MTS, não funcionará para convertê-lo em rublos.

Há também um período de carência de 111 dias, mas mensalmente você precisará pagar pelo menos 5% da dívida para não cair dela. Você pode obter um cartão de crédito em qualquer salão MTS ou agência do MTS-Bank.O cartão permite sacar dinheiro com uma comissão de 1,9%, mas não inferior a 699 rublos e seu próprio - sem comissão em todos os caixas eletrônicos do planeta.

8 Banco de Crédito Habitação - "120 dias sem %"

Taxa anual: de 10,9%

Classificação (2022): 4.2

Apenas um passaporte e uma experiência de trabalho de 3 meses são necessários para receber um cartão "120 dias sem%" do Home Credit Bank. Sem folha de salário ou comprovante de renda. Um cartão com limite de crédito de até 700.000 rublos não tem taxa de serviço e permite que você receba até 30% de reembolso de parceiros bancários no programa de fidelidade Polza. A taxa de juros começa em 10,9%, mas pode chegar até 32%. É definido pelo banco individualmente para cada cliente, só pode ser descoberto após receber uma decisão sobre a aprovação da emissão de um cartão de crédito.

Para saques em dinheiro no cartão, não apenas uma comissão de 5% é fornecida, mas também os juros por esse uso de fundos de crédito aumentam - 49,9%. O pagamento mínimo com cartão é de 5% do valor da dívida, mas não pode ser inferior a 500 rublos. As condições não são as mais favoráveis, mas geralmente adequadas.

7 Promsvyazbank - "cashback duplo"

Taxa anual: 23%

Classificação (2022): 4.3

Um cartão de crédito interessante com um programa de reembolso desenvolvido que pode atender a qualquer pessoa e a capacidade de obtê-lo apenas com passaporte. O limite pode ser de até 1 milhão de rublos, mas sem confirmação de renda e sem ser um cliente de folha de pagamento do banco, é improvável que você tenha que confiar em quantias significativas. A taxa de juros é fixada em 23% ao ano, o período de carência padrão é de 55 dias.O cartão é emitido e mantido gratuitamente, incluindo um adicional, mas uma taxa de 69 rublos é cobrada pela informação por SMS. A retirada de dinheiro está sujeita a uma comissão de 4,9% + 390 rublos, o que é bastante.

Existem três pacotes de cashback com categorias diferentes: "Lazer", "Auto", "Família". Isso permite que qualquer cliente escolha a opção mais adequada para ele. Cada pacote tem três categorias de 10%, 7% e 5% de retorno. Qualquer compra fora dessas categorias é elegível para um reembolso de 1%. Além disso, o Promsvyazbank devolve 1% do valor pago para quitar a dívida. Infelizmente, o cashback é creditado apenas para gastar fundos de crédito.

6 UBRR - "Dinheiro"

Taxa anual: de 0,01%

Classificação (2022): 4.4

Para obter um cartão de crédito "Cash" da UBRD não é necessário comprovativo de rendimentos, mas o banco impõe a exigência de um tempo de serviço, que deve ser de pelo menos 3 meses. O limite de crédito no cartão é pequeno, apenas 150.000 rublos, mas para a maioria isso será suficiente. O período de carência não é apenas longo, mas um dos mais impressionantes, e é de 1094 dias. A taxa de juros após sua conclusão também é miserável, apenas 0,01%, mas você ainda tem que pagar para usar o empréstimo.

O cartão Cash tem uma taxa de manutenção muito substancial - é de 1 rublo por dia para cada 1.000 rublos de dívida, mas não pode exceder 60 rublos. Diante dessa abordagem, o período de carência sem juros parece ser apenas um golpe publicitário, pois não traz benefícios. As condições para sacar dinheiro no cartão não são muito atrativas, a comissão é de 5,99%. Em geral, pode ser conveniente para empréstimos pequenos e curtos.

5 Sovcombank - "Halva"

Taxa anual: a partir de 0%

Classificação (2022): 4.5

O Sovcombank oferece um dos cartões de parcelamento mais rentáveis e populares. A cada compra, oferece uma oportunidade única de devolver os fundos gastos sem juros em até 10 meses. Para compras em lojas individuais, pode ser concedido um parcelamento maior. Os parceiros do banco incluem as maiores redes de venda de artigos infantis, electrodomésticos, agências de viagens, lojas de óptica, joalharia, etc. Para obter o cartão, você só precisa do passaporte, comprovação de renda não está entre os pré-requisitos. Mas o banco emitirá um cartão de crédito apenas se o cliente tiver telefone fixo ou celular, bem como seu emprego no último local de trabalho por pelo menos 4 meses.

Além disso, você pode sacar dinheiro com cartão de crédito - e também em parcelas! O cartão oferece um cashback, cujo valor depende se os fundos próprios são gastos ou emprestados, bem como o local de compra e se a loja é parceira. Se você armazenar seus próprios fundos em plástico, serão cobrados juros sobre o saldo. Ao fazer pelo menos uma compra no cartão, será de 4%, mas sob diversas condições, a taxa pode chegar a 10%. Limite de crédito - até 350.000 rublos a 0% ao ano por 36 meses, depois - 10% ao ano. As vantagens incluem condições de uso favoráveis, a possibilidade de entrega por correio, a ausência de taxas de serviço, os melhores limites para o período de carência. Além disso, o dinheiro pode ser retirado em parcelas. Desvantagens: o cashback é creditado apenas quando você gasta seus próprios fundos - o crédito não conta.

4 Sberbank - Sbercard

Taxa anual: de 9,8%

Classificação (2022): 4.6

O crédito "Sberkarta" do Sberbank é, em muitos aspectos, um produto único que não possui análogos no mercado financeiro. É emitido e mantido gratuitamente, não possui taxas ocultas e serviços pagos. A taxa de juros começa em incrivelmente baixos 9,8% ao ano, no entanto, só se aplica a compras no SberMegaMarket e na categoria Saúde. Nos primeiros 15 dias após o registro, você pode sacar dinheiro sem comissão, então será de 3%, mas não inferior a 390 rublos. A principal vantagem do cartão é a longa carência de 120 dias, que é renovada mensalmente, e não após o pagamento integral da dívida anterior.

Os clientes existentes do Sberbank podem solicitar um cartão no aplicativo e receber uma decisão e começar a usar o produto em alguns minutos. Novos clientes precisarão apenas de um passaporte para solicitar um cartão de crédito Sbercard. O limite máximo de crédito no cartão é de 1.000.000 de rublos, mas apenas alguns podem realmente contar com esse valor. Ainda existem relativamente poucas análises sobre este cartão, mas seus autores têm limites de crédito muito modestos para plástico.

3 Tinkoff - ALL Airlines

Taxa anual: a partir de 15%

Classificação (2022): 4.7

A comprovação de renda também não é necessária para solicitar o próximo cartão. Basta preencher um formulário online com os dados do passaporte e, se a resposta for positiva, aguardar a entrega diretamente em sua casa. A ALL Airlines foi criada para quem não consegue imaginar a vida sem viajar. Os titulares recebem um seguro de vida gratuito por um grande valor e condições muito favoráveis de reembolso.De cada pagamento são cobrados 2% dos gastos em milhas, e para operações relacionadas a viagens (compra de passagens, reserva de hotéis e carros) até 10%. E há também o cashback dos parceiros - pode chegar a 30% do valor da compra.

O limite máximo de crédito no cartão é de até 700.000 rublos. Para retirar fundos de um caixa eletrônico ou transferência online, você deve pagar uma taxa de 390 rublos. Você pode devolver os fundos gastos sem pagamento em excesso no prazo de 55 dias. A taxa anual mínima para pagamentos com cartão é de 15% e para saques em dinheiro e transações quase em dinheiro - de 29,9%. A manutenção de um cartão de crédito custará 1890 rublos por ano, um cartão adicional para parentes e amigos é gratuito. Principais vantagens: opera em todo o mundo, banco multifuncional na Internet, as melhores condições para os viajantes. Desvantagens: um grande pagamento mínimo - dentro de 8% do valor devido, uma grande taxa mínima para saques em dinheiro.

2 Banco Standard Russo - "Platina"

Taxa anual: de 9,5%

Classificação (2022): 4.8

O cartão de crédito Platinum distingue-se por uma combinação vantajosa de condições e promoções do banco. A taxa de juros começa em 9,5% ao ano, mas é definida individualmente para cada cliente e na verdade pode ser várias vezes maior. Você pode sacar dinheiro em qualquer país, cidade e caixa eletrônico sem comissão, mas apenas nos primeiros 30 dias após o recebimento do cartão de crédito: então você terá que pagar 3,9% + 390 rublos. O limite máximo de crédito é de 300.000 rublos. É definido para cada cliente separadamente, a critério do banco. O cartão oferece cashback - 1% para tudo, 5% para três categorias selecionadas e até 25% para compras de parceiros.O prazo de reembolso sem juros chega a 55 dias.

Para solicitar um cartão de crédito, você precisará de um passaporte e algum documento adicional (licença, passaporte, etc.). Você pode solicitar a graduação online. O serviço custa 79 rublos por mês, mas você não precisará pagar se fizer compras com cartão de 15.000 rublos. por mês. O banco geralmente realiza promoções que permitem que os titulares façam compras com grandes descontos de parceiros. Também é possível comprar parcelado em até 24 meses. Principais vantagens: cashback, serviço barato, processamento rápido do pedido.

1 Alfa-Bank - "100 dias sem juros"

Taxa anual: de 11,99%

Classificação (2022): 4.9

O cartão de crédito "100 dias sem juros" do Alfa-Bank ao mesmo tempo se tornou um dos primeiros a oferecer um período de carência estendido. Apesar do aparecimento de um grande número de análogos, ainda é um dos mais populares e lucrativos. O limite máximo de crédito no cartão é de 1.000.000 rublos, mas apenas com passaporte você pode contar com um máximo de 150.000, o que também é muito bom. Ao anexar qualquer segundo documento de identidade ao pedido de cartão, pode contar com um aumento do limite de crédito até 200 mil. O pagamento mensal mínimo é de 3 a 10% do valor devido, mas não pode ser inferior a 300 rublos. Em caso de não pagamento, a multa será de 20% ao ano. A manutenção do cartão no primeiro ano será gratuita, depois será de 590 rublos por ano.

Uma das vantagens do cartão é a capacidade de sacar dinheiro até 50.000 rublos sem nenhuma comissão. Você também pode sacar uma grande quantia, mas com um pagamento de 5,9%.Existem muitos comentários sobre este cartão, o que nos permite julgar sua demanda entre os clientes do banco. Há também declarações negativas sobre cartão de crédito, no entanto, se você se familiarizar com sua essência, fica clara a natureza subjetiva das reivindicações e o baixo nível de alfabetização financeira do autor. Quando usado corretamente, "100 dias sem juros" não é pior e, em muitos aspectos, ainda melhor do que outros cartões.

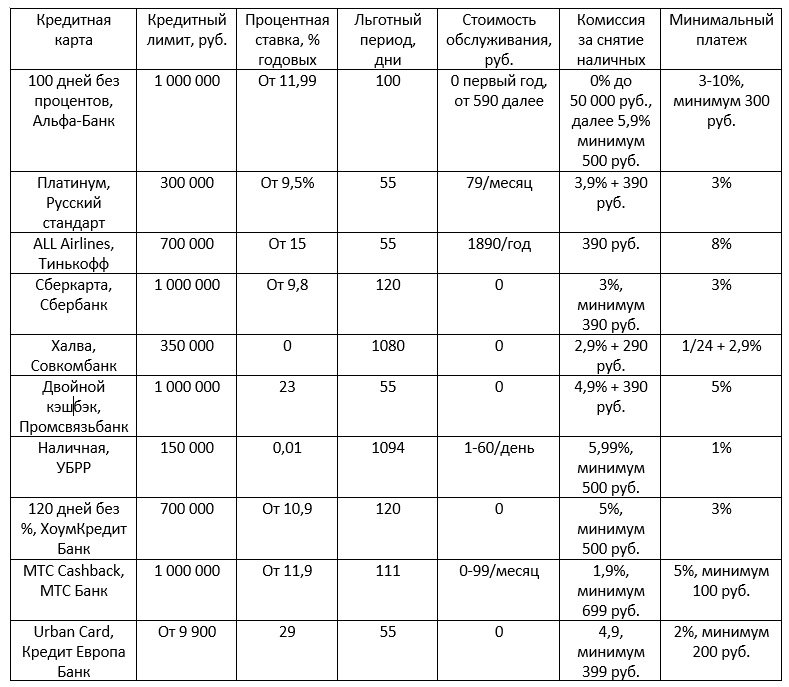

Os principais parâmetros dos cartões de crédito participantes do rating