Место |

Име |

Карактеристика у рејтингу |

| 1 | Алфа-Банк - "100 дана без камате" | Најбољи услови за подизање готовине |

| 2 | Банка Руски Стандард - "Платина" | Цасхбацк + план на рате + могућност неплаћања услуге |

| 3 | Тинкофф - СВЕ авио-компаније | Најбоље за путнике |

| 4 | Сбербанк - Сберцард | Јединствени обрачун бескаматног периода |

| 5 | Совцомбанк - "Халва" | Ниска каматна стопа. Најпопуларнија картица на рате |

| 6 | УБРР - "Готовина" | Грејс период 1094 дана |

| 7 | Промсвиазбанк - "Двоструки поврат новца" | Поврат новца за отплату кредита |

| 8 | Хоме Цредит Банк - "120 дана без%" | Повољан поврат новца до 30% |

| 9 | МТС банка - "МТС Цасхбацк" | 5% поврат новца у супермаркетима |

| 10 | Цредит Еуропе Банк - "Урбан Цард" | Поврат новца за кретање по граду и региону |

Класични кредити постепено бледе у позадини, активно их замењују картице. То су модерне банкарске понуде које подразумевају коришћење средстава без камате на одређени период.Такве картице су дизајниране за плаћање куповине и врло ретко - за подизање готовине. Често клијенти који треба да поднесу захтев за кредитну картицу са собом имају само пасош или не могу да документују своје приходе. Посебно за такве случајеве, неке банке дозвољавају регистрацију без додатних информација.

Који су критеријуми за избор најбоље кредитне картице?

Период без камате. Може бити стандардно - око 50 дана, а може достићи и неколико месеци.

Каматна стопа. У случајевима када немате времена да отплатите дуг током грејс периода, на њега почиње да тече камата. Што је стопа нижа, услови су бољи.

Трошкови коришћења. Састоји се од накнаде за услугу, информисања у СМС порукама итд.

Куповина бонуса. Многе банке пружају прилику да уштеде на трошковима уз помоћ услуге поврата новца. То значи да се одређени проценат сваке уплате враћа на картицу у виду бонуса, са којима можете или платити робу у будућности или добити добар попуст.

Сазнали смо које су кредитне картице без верификације прихода најбоље. При избору су се ослањали на рецензије власника, услове за издавање картице, транспарентност тарифа и њихову исплативост.

Топ 10 најбољих кредитних картица без верификације прихода

10 Цредит Еуропе Банк - "Урбан Цард"

Годишња стопа: 29%

Оцена (2022): 4.0

Званично, ово није кредитна картица, већ производ прекорачења, за који се средства обезбеђују по фиксној стопи од 29%. Прилично висока годишња стопа је ублажена чињеницом да је фиксна.Приликом пријављивања увек ћете знати који проценат морате да платите. Да бисте добили картицу, потребан вам је само пасош. Кредитни лимит наведен на веб страници банке је од 9.900 рубаља.

Кредитна картица је идеална за оне који се много крећу градом. Максимални повраћај новца је 10% за градски превоз, 5% за аутомобиле и такси услуге, 3% за изнајмљивање аутомобила и мотоцикала. За све остале куповине наплаћује се само 1% поврата. Сама картица нема накнаде за издавање и одржавање. Нажалост, са картице можете подићи највише 10% кредитног лимита. Поред тога, за ово ћете морати да платите провизију од 4,9% (од 399 рубаља) преко банкомата КЕБ или 5,5% (од 499 рубаља) када примате на банкоматима других банака. Али у иностранству нема провизије за повлачење.

9 МТС банка - "МТС Цасхбацк"

Годишња стопа: од 11,9%

Оцена (2022): 4.1

Добра кредитна картица без доказа о приходу са лепим повратом новца. Максимални кредитни лимит може достићи 1 милион рубаља, а све то без доказа о приходима, само на пасошу. Картица обезбеђује повећани повраћај новца од 5% за куповине у неколико категорија одједном, укључујући супермаркете, кафиће и ресторане и продавнице одеће. Све остале куповине се наплаћују 1%. Максимални износ поврата новца је такође задовољан - 10.000 рубаља месечно. Нажалост, повраћај новца се може потрошити само на плаћање комуникационих услуга или куповине у МТС продавницама, неће успети да га претворите у рубље.

Постоји и грејс период од 111 дана, али месечно ћете морати да плаћате најмање 5% дуга како не бисте испали из њега. Кредитну картицу можете добити у било ком салону МТС-а или експозитури МТС-Банк.Картица вам омогућава да подигнете готовину уз провизију од 1,9%, али не мање од 699 рубаља, а своју - без провизије на свим банкоматима на планети.

8 Хоме Цредит Банк - "120 дана без%"

Годишња стопа: од 10,9%

Оцена (2022): 4.2

За добијање картице "120 дана без%" од Хоме Цредит банке потребни су само пасош и радно искуство од 3 месеца. Нема платних листића или доказа о приходима. Картица са кредитним лимитом до 700.000 рубаља нема накнаду за услугу и омогућава вам да добијете поврат новца до 30% од партнера банке у оквиру програма лојалности Полза. Каматна стопа почиње од 10,9%, али може да достигне и 32%. Банка га поставља појединачно за сваког клијента, може се сазнати тек након добијања решења о одобрењу издавања кредитне картице.

За подизање готовине на картици није предвиђена само провизија од 5%, већ се повећава и камата за такво коришћење кредитних средстава - 49,9%. Минимално плаћање картицом је 5% износа дуга, али не може бити мање од 500 рубаља. Услови нису најповољнији, али генерално адекватни.

7 Промсвиазбанк - "Двоструки поврат новца"

Годишња стопа: 23%

Оцена (2022): 4.3

Занимљива кредитна картица са развијеним програмом поврата новца који може одговарати свакој особи и могућношћу да је добијете само уз пасош. Ограничење на њега може бити до 1 милион рубаља, али без потврде прихода и да нисте платни клијент банке, тешко да ћете се морати ослонити на значајне износе. Каматна стопа је фиксна и износи 23% годишње, стандардни грејс период је 55 дана.Картица се издаје и одржава бесплатно, укључујући и додатну, али се за СМС информисање наплаћује накнада од 69 рубаља. Подизање готовине подлеже провизији од 4,9% + 390 рубаља, што је доста.

Постоје три кешбацк пакета са различитим категоријама: „Леисуре“, „Ауто“, „Фамили“. Ово омогућава сваком клијенту да изабере најприкладнију опцију за њега. Сваки пакет има три категорије за поврат од 10%, 7% и 5%. Свака куповина ван ових категорија испуњава услове за повраћај од 1%. Штавише, Промсвиазбанк враћа 1% плаћеног износа за отплату дуга. Нажалост, повраћај новца се приписује само за трошење кредитних средстава.

6 УБРР - "Готовина"

Годишња стопа: од 0,01%

Оцена (2022): 4.4

За добијање кредитне картице "Цасх" од УБРД-а није потребан доказ о приходима, али банка намеће услов за радни стаж, који мора бити најмање 3 месеца. Кредитни лимит на картици је мали, само 150.000 рубаља, али већини ће ово бити довољно. Грејс период није само дуг, већ један од најимпресивнијих и износи 1094 дана. Мизерна је и камата по њеном завршетку, свега 0,01 одсто, али за коришћење кредита и даље морате да платите.

Готовина картица има веома значајну накнаду за одржавање - она износи 1 рубља дневно за сваких 1.000 рубаља дуга, али не може прећи 60 рубаља. Имајући у виду овакав приступ, чини се да је грејс период без камате само рекламни трик, јер не доноси бенефиције. Услови за подизање готовине на картици нису баш атрактивни, провизија је 5,99%. Генерално, може бити згодно за мале и кратке кредите.

5 Совцомбанк - "Халва"

Годишња стопа: од 0%

Оцена (2022): 4.5

Совцомбанк нуди једну од најпрофитабилнијих и најпопуларнијих картица на рате. Уз сваку куповину пружа јединствену прилику да у року од 10 месеци вратите утрошена средства без камате. За куповину у појединачним продавницама може се одобрити и дужи рок на рате. Међу партнерима банке су највеће мреже за продају дечије робе, кућних апарата, туристичке агенције, продавнице оптике, накита итд. За добијање картице потребан вам је само пасош, доказ о приходима није међу предусловима. Али банка ће издати кредитну картицу само ако клијент има фиксни или мобилни телефон, као и запослење на последњем радном месту најмање 4 месеца.

Штавише, можете подићи готовину са кредитне картице - и то на рате! Картица омогућава повраћај новца, чији износ зависи од тога да ли се троше сопствена средства или позајмљују, као и од места куповине и да ли је продавница партнер. Ако складиштите сопствена средства на пластику, камата ће бити наплаћена на салдо. Приликом барем једне куповине на картици, то ће бити 4%, али под одређеним условима стопа може достићи 10%. Кредитни лимит - до 350.000 рубаља уз 0% годишње на 36 месеци, затим - 10% годишње. Предности укључују повољне услове коришћења, могућност доставе курирском службом, одсуство накнада за услугу, најбоље лимите за грејс период. Осим тога, новац се може подићи у ратама. Недостаци: повраћај новца се приписује само када потрошите сопствена средства - кредит се не рачуна.

4 Сбербанк - Сберцард

Годишња стопа: од 9,8%

Оцена (2022): 4.6

Кредит "Сберкарта" из Сбербанке је по много чему јединствен производ који нема аналога на финансијском тржишту. Издаје се и одржава бесплатно, нема скривених накнада и плаћених услуга. Каматна стопа почиње од невероватно ниских 9,8% годишње, међутим, важи само за куповину у СберМегаМаркет-у и у категорији Здравље. Првих 15 дана након регистрације можете подићи готовину без провизије, онда ће то бити 3%, али не мање од 390 рубаља. Главна предност картице је дуг грејс период од 120 дана, који се обнавља месечно, а не након потпуне отплате претходног дуга.

Постојећи корисници Сбербанке могу да се пријаве за картицу у апликацији и добију одлуку и почну да користе производ за неколико минута. Новим купцима ће бити потребан само пасош да би се пријавили за Сберцард кредитну картицу. Максимални кредитни лимит на картици је 1.000.000 рубаља, али само неколицина заиста може рачунати на такав износ. Још увек има релативно мало рецензија о овој картици, али њихови аутори имају веома скромне кредитне лимите за пластику.

3 Тинкофф - СВЕ авио-компаније

Годишња стопа: од 15%

Оцена (2022): 4.7

Доказ о приходима такође није потребан да бисте се пријавили за следећу картицу. Потребно је само да попуните онлајн формулар са подацима о пасошу, а затим, ако је одговор позитиван, сачекајте испоруку директно до куће. АЛЛ Аирлинес је створена за оне који не могу да замисле свој живот без путовања. Власници добијају бесплатно животно осигурање за велики износ и веома повољне услове за поврат новца.Од сваке уплате наплаћује се 2% потрошње у виду миља, а за операције везане за путовање (куповина карата, резервација хотела и аутомобила) до 10%. А ту је и повраћај новца од партнера - може достићи 30% износа куповине.

Максимални кредитни лимит на картици је до 700.000 рубаља. За подизање средстава са банкомата или онлајн трансфера, морате платити накнаду од 390 рубаља. Потрошена средства можете вратити без преплате у року од 55 дана. Минимална годишња стопа за плаћање картицама је 15%, а за подизање готовине и квази готовинске трансакције од 29,9%. Одржавање кредитне картице коштаће 1890 рубаља годишње, додатна картица за рођаке и пријатеље је бесплатна. Главне предности: послује широм света, мултифункционална интернет банка, најбољи услови за путнике. Недостаци: велика минимална уплата - у оквиру 8% дугованог износа, велика минимална стопа за подизање готовине.

2 Банка Руски Стандард - "Платина"

Годишња стопа: од 9,5%

Оцена (2022): 4.8

Платинум кредитну картицу одликује повољна комбинација услова и промоција банке. Каматна стопа креће се од 9,5% годишње, али се одређује појединачно за сваког клијента и, заправо, може бити неколико пута већа. Можете подићи готовину у било којој земљи, граду и на банкомату без провизије, али само у првих 30 дана након пријема кредитне картице: тада ћете морати да платите 3,9% + 390 рубаља. Максимални кредитни лимит је 300.000 рубаља. Поставља се за сваког клијента посебно по нахођењу банке. Картица омогућава поврат новца - 1% за све, 5% за три одабране категорије и до 25% за куповину од партнера.Рок бескаматне отплате достиже 55 дана.

Да бисте се пријавили за кредитну картицу, биће вам потребан пасош и неки додатни документ (лиценца, пасош итд.). Можете се пријавити за дипломирање путем интернета. Услуга кошта 79 рубаља месечно, али нећете морати да је плаћате ако купујете картицом од 15.000 рубаља. месечно. Банка често спроводи промоције које омогућавају власницима да купују уз велике попусте од партнера. Могућа је и куповина на рате до 24 месеца. Главне предности: поврат новца, јефтина услуга, брза обрада апликације.

1 Алфа-Банк - "100 дана без камате"

Годишња стопа: од 11,99%

Оцена (2022): 4.9

Кредитна картица Алфа-Банке „100 дана без камате“ својевремено је постала једна од првих која је понудила продужени грејс период. Упркос појављивању великог броја аналога, и даље је један од најпопуларнијих и најпрофитабилнијих. Максимални кредитни лимит на картици је 1.000.000 рубаља, али само са пасошем можете рачунати на максимално 150.000, што је такође веома добро. Ако уз захтев за картицу приложите било који други лични документ, можете рачунати на повећање кредитног лимита до 200 хиљада. Минимална месечна уплата је од 3 до 10% дугованог износа, али не може бити мања од 300 рубаља. У случају неплаћања, казна ће бити 20% годишње. Одржавање картице у првој години биће бесплатно, затим ће бити од 590 рубаља годишње.

Једна од предности картице је могућност подизања готовине до 50.000 рубаља без икакве провизије. Такође можете подићи велики износ, али уз уплату од 5,9%.Постоји много рецензија о овој картици, што нам омогућава да проценимо њену потражњу међу клијентима банке. Постоје и негативне изјаве о кредитној картици, међутим, ако се упознате са њиховом суштином, постаје јасна субјективна природа потраживања и низак ниво финансијске писмености аутора. Када се правилно користи, „100 дана без камате“ није ништа лошије, а по много чему чак и боље од осталих картица.

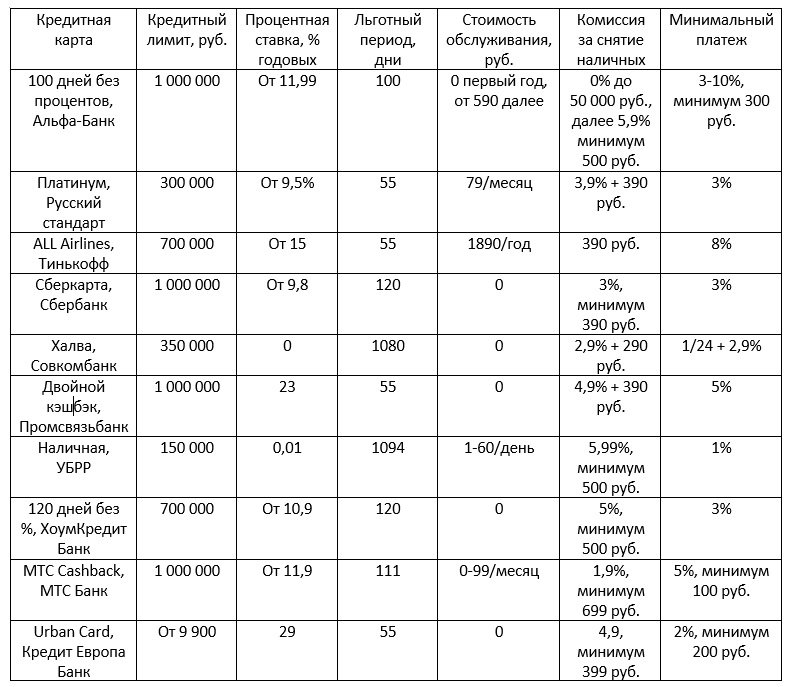

Главни параметри кредитних картица које учествују у рејтингу