място |

Име |

Характеристика в класацията |

| 1 | Transcapitalbank, Ипотека на вторичния пазар | Много възможности за намаляване на лихвите |

| 2 | Alfa-Bank, За завършени жилища | Първоначално плащане изцяло от майчиния капитал |

| 3 | Газпромбанк, За вторично жилище | Погасяване чрез анюитет или диференцирани плащания |

| 4 | Сбербанк, За готови апартаменти | Услуга DomClick. Електронна регистрация на сделката |

| 5 | Sovcombank, Недвижими имоти на вторичния пазар | Налични жилищни и търговски имоти. "G.O.S." програма |

| 6 | Уралсиб, дистрибутори | Ипотека по два документа |

| 7 | Rosselkhozbank, Ипотечно кредитиране | Най-добрите условия за закупуване на частна къща или земя |

| 8 | Банка Dom.RF, Завършени жилища | Подходящ за жители на отдалечени райони. Има регистрация без доказване на доход |

| 9 | Райфайзен банк, За второ жилище | Атрактивна цена при 50% първоначална вноска |

| 10 | Росбанк, За апартамент или дял | Най-ниската ставка, но само ако е платена комисионната |

Когато месечните плащания по ипотека са сравними с наема, ипотеката изглежда като разумен избор.Покупката на жилище на вторичния пазар може да бъде особено изгодна. Собственикът влиза в населено място с изградена инфраструктура, запознава се със съседи преди покупка, има възможност за пазарлък с продавача. Преместването в ремонтиран апартамент значително намалява разходите. И не е нужно да се примирявате с безкрайния шум от перфоратор и строителни отпадъци, както в новопостроените сгради. Потенциалните рискове обаче са свързани и с вторичното жилище, но те лесно се избягват, като се погрижите предварително да проверите правната чистота на имота.

Банките активно предлагат ипотечни кредити на населението за закупуване на вторични жилища. Условията за тях понякога дори са по-изгодни, отколкото за покупка на нова сграда на кредит, но все пак много зависи от конкретната кредитна институция. Най-важното нещо при всяка ипотека е лихвата. Но също така си струва да се обърне внимание на изискванията за първоначалната вноска, възрастта на кредитополучателя, нивото на доходите му, просрочените такси и възможността за предсрочно погасяване.

ТОП 10 на най-добрите банки за ипотеки на вторично жилище

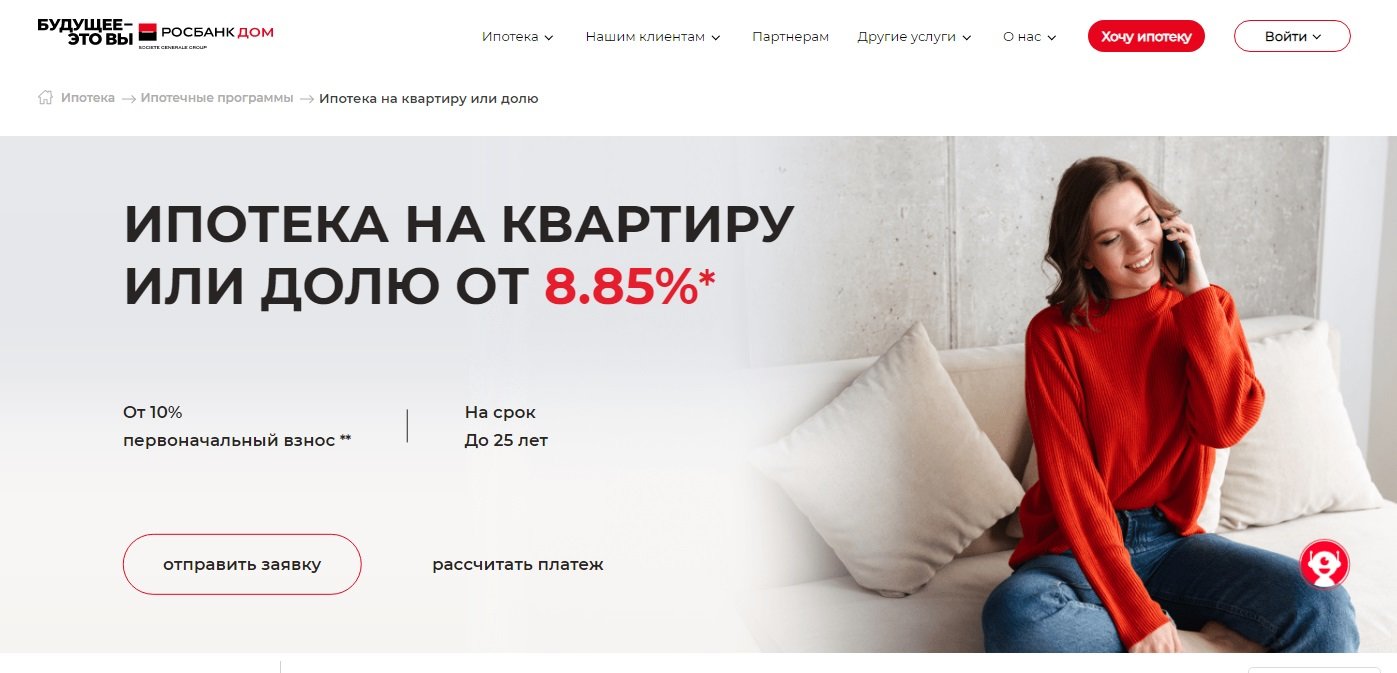

10 Росбанк, За апартамент или дял

Лихвен процент: от 8.85%

Рейтинг (2022): 4.4

Ипотека "За апартамент или дял" от Росбанк е създадена за закупуване на недвижими имоти на вторичния пазар. Първоначалната вноска тук е само 10%, а минималната ставка е 8,85%. С лихвата обаче всичко далеч не е толкова просто, колкото изглежда на пръв поглед. Всъщност базовата ставка е 10,9%. Тя може да бъде намалена за клиенти на заплати и тези, които преди това са взели заеми от Росбанк. Но дори и в този случай тя няма да бъде толкова ниска, колкото в рекламата.За да получите процент от 8,85%, ще трябва да платите на банката еднократна такса до 4% от сумата на кредита. Дали ще бъде от полза - във всеки случай трябва да анализирате отделно.

Заявлението за ипотека може да бъде напълно попълнено онлайн, като влезете през уебсайта на държавните услуги и потвърдите дохода през уебсайта на PFR. За това се дължи допълнителна отстъпка от 0,25% от базовата ставка.

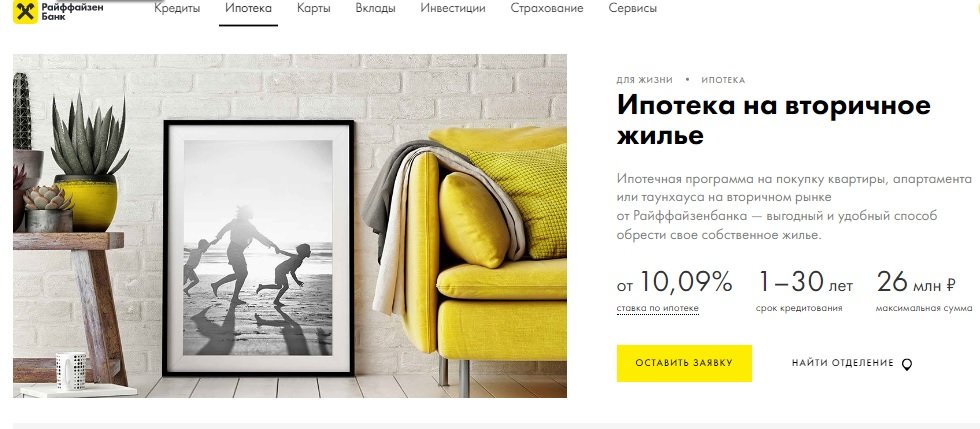

9 Райфайзен банк, За второ жилище

Лихвен процент: от 10.09%

Рейтинг (2022): 4.5

Ипотека за вторично жилище от Райфайзен Банк е подходяща за закупуване на апартамент, градска къща или апартамент. В първите два случая първоначалната вноска е от 15%, в третия от 25%. Максималната сума на заема в тази банка не е толкова голяма, колкото тази на повечето конкуренти, и е 26 000 000 рубли. Минималният лихвен процент е 10.09%, но е валиден при изпълнение на определен списък от условия. Сред тях първоначално плащане от 50% или повече, сума на заема от 10 милиона.

Струва си да се има предвид, че Райфайзен има различни изисквания за възраст на кредитополучателя от стандартните, като към момента на изплащане на кредита той не трябва да е на повече от 65 години, а без комбиниран застрахователен договор - 60 години. Погасяването на ипотека е възможно само чрез анюитетни плащания, предсрочното погасяване е възможно всеки ден, а не само на определената дата.

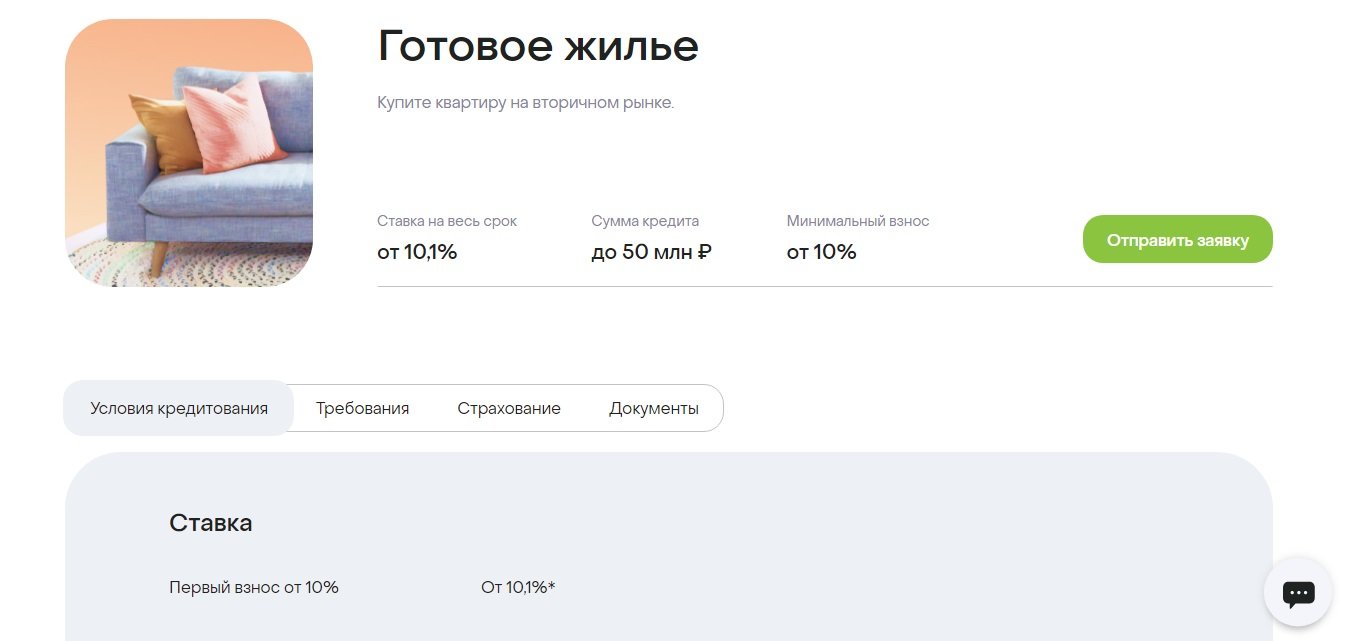

8 Банка Dom.RF, Завършени жилища

Лихвен процент: от 10.1%

Рейтинг (2022): 4.6

По отношение на обема на ипотечния портфейл Dom.RF е един от тримата руски лидери, той е в ТОПовете на най-надеждните и най-големи банки по отношение на капитала (Forbes, RIA Rating). Една от малкото финансови институции, фокусирани върху жителите на цялата страна. Развита е огромна мрежа от партньори - могат да се сключват изгодни сделки дори и да няма физически клон в региона.

Условията по кредита са доста изгодни - лихва 10,1%, първоначална вноска 10%, срок до 30 години. Няколко фактора влияят върху лихвения процент, включително сумата на кредита и състоянието на кредитополучателя. Може да се намали и ако транзакцията се регистрира по електронен път. Друг вариант е еднократно плащане или своеобразна комисионна от 1,9% или 3,9% от сумата, за да се намали лихвата с 0,5 или 1%. Можете да получите ипотека в Dom.RF без доказване на доход. В този случай ще трябва да направите първоначална вноска от 20% и да получите +0,5% към лихвения процент.

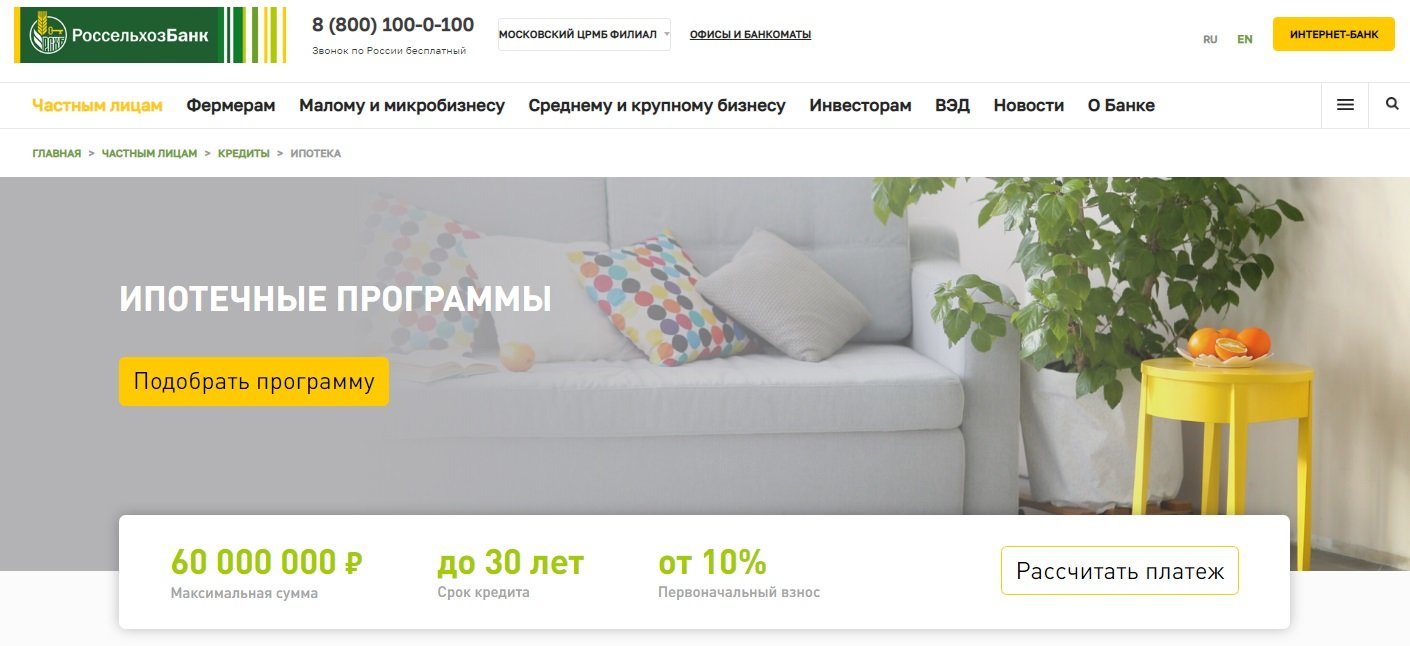

7 Rosselkhozbank, Ипотечно кредитиране

Лихвен процент: от 9.15%

Рейтинг (2022): 4.65

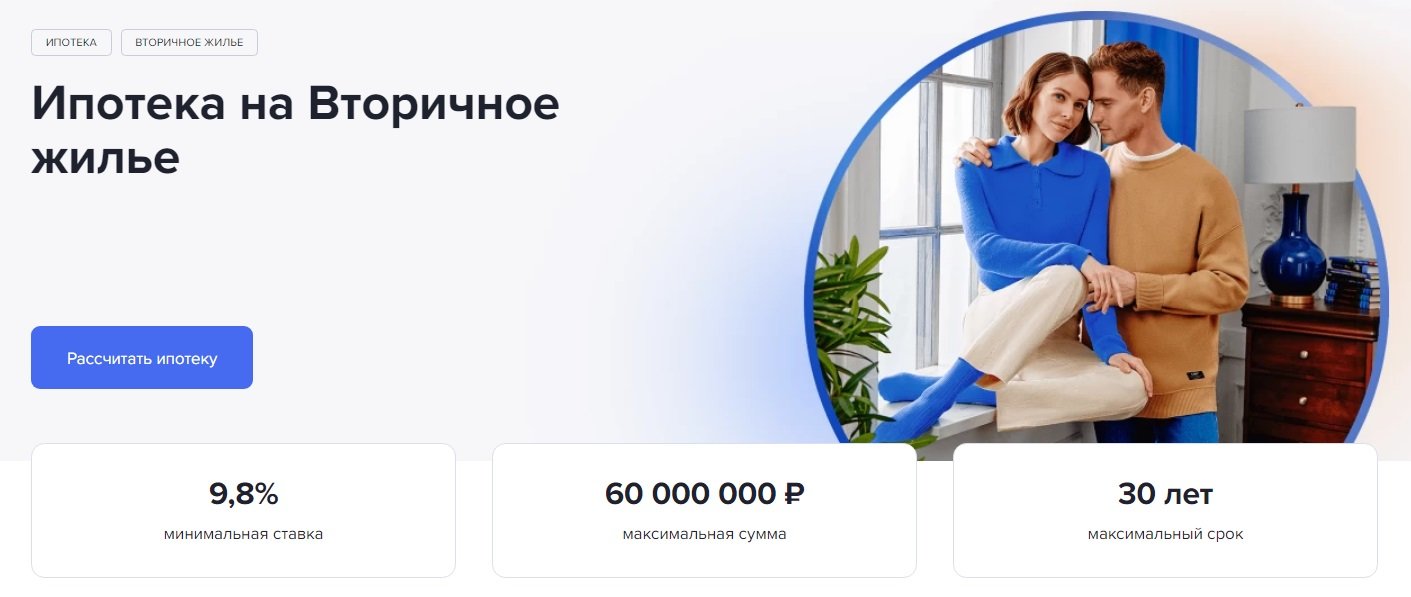

В рамките на програмата за ипотечно жилищно кредитиране от Rosselkhozbank, кредитополучателят получава възможност да закупи както готови, така и жилища в процес на изграждане. Това може да бъде апартамент, апартамент, градска къща, частна къща или земя. За първите два вида недвижими имоти размерът на заема може да бъде до 60 000 000 рубли, за останалите - не повече от 20 милиона рубли. Минималният лихвен процент е 9,15%, но върху размера му влияят няколко фактора - статус на кредитополучателя, размер и срок на кредита, размер на първоначалната вноска, застраховка.

Кредитополучателят може да избере анюитетна или диференцирана система на погасяване.При анюитетни плащания месечното плащане не се променя през целия договор: първо се влага повече лихва по заема, а след това съотношението се променя към основния дълг. Диференцираната схема е различна: първоначално плащанията са големи, след това намаляват, тъй като се състоят от размера на основното плащане и лихвата върху остатъка на дълга.

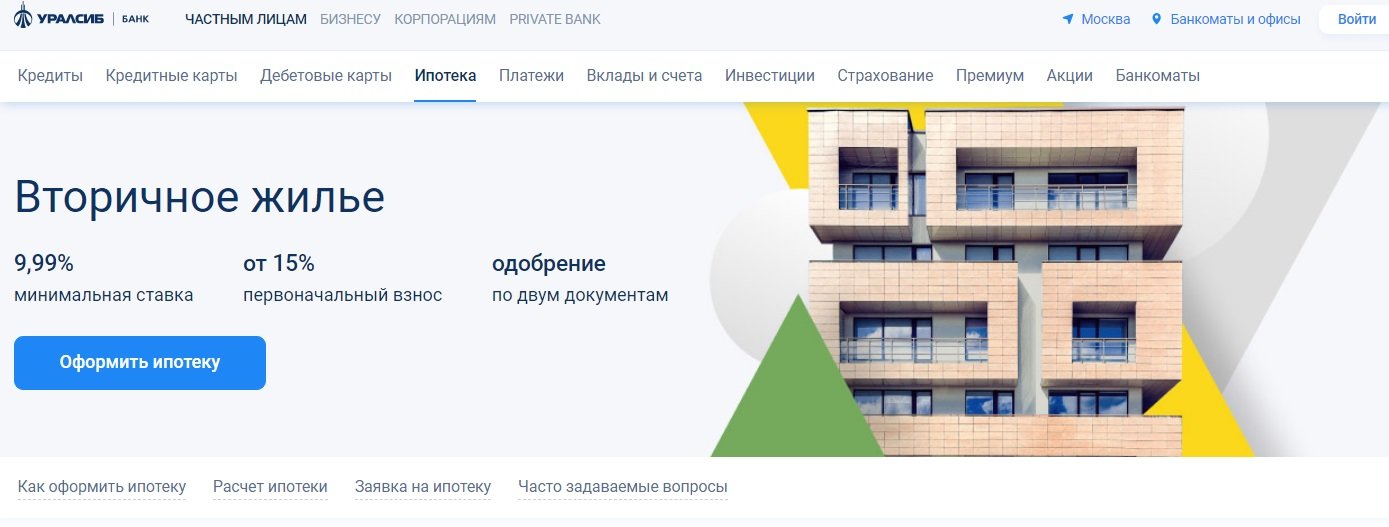

6 Уралсиб, дистрибутори

Лихвен процент: от 9.99%

Рейтинг (2022): 4.7

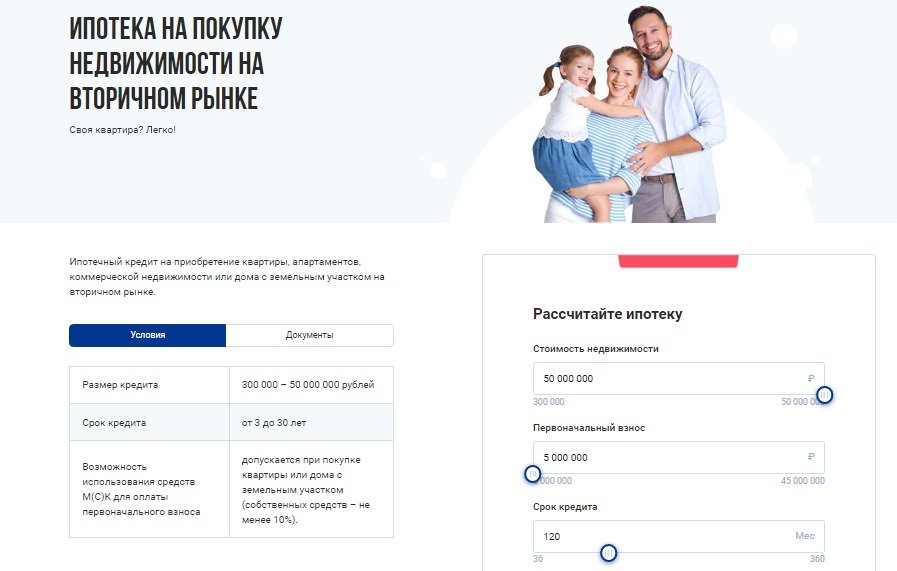

Uralsib Bank предлага ипотечни кредити за вторични жилища при условия, които се различават малко от средните за пазара. Но все пак можете да го включите сред най-добрите, тъй като лихвеният процент тук започва от 9,99%, което е отличен показател за вторичния. Максималната сума на заема е 50 000 000 милиона, срокът е 30 години, първоначалната вноска е от 15%. Като авансово плащане можете да използвате капитала, но в този случай все още трябва да платите поне 5% от стойността на имота със собствени средства.

9,99% е минималната ставка. Ако се откажете от застраховка за собственост или живот, тя ще бъде увеличена с +2%. За индивидуалните предприемачи и собствениците на фирми ставката е с 1% по-висока. За тези, които искат да получат ипотека по два документа - с 0,5%. Времето за обработка на заявката е 1-3 дни. Сделката може да се регистрира по електронен път.

5 Sovcombank, Недвижими имоти на вторичния пазар

Лихвен процент: от 11.74%

Рейтинг (2022): 4.75

В Sovcombank лихвата по ипотеката е обвързана с целта. За да закупите къща с парцел на вторичния пазар, трябва да платите 40% от цената и да получите средства от 12,49%.Апартамент и апартаменти на ставка са по-изгодни - 11,99% с първоначална вноска от 20% или 11,74%, ако веднага платите половината от цената на жилището. Ако при закупуване на апартамент внесете само 10% със собствени средства (евентуално ако в имота има допълнително имущество, което не е заложено), тогава ставката ще бъде 12,59%. За покупка на търговски недвижим имот има условия за депозиране от 20% от сумата незабавно, заем се отпуска при 12,99%.

На пръв поглед ставките не изглеждат привлекателни. Страхотната гаранция за процент, известна още като G.O.S., ще им помогне да станат такива. програма, - брандирана платена услуга за клиенти-притежатели на карти на изплащане "Халва". Това е първата услуга в ипотечната индустрия с кешбек за кредитополучателя. През първите три години от ипотеката се прави преизчисляване до 5,9%, като разликата се връща по банковата сметка.

4 Сбербанк, За готови апартаменти

Лихвен процент: от 10.3%

Рейтинг (2022): 4.8

Сбербанк е един от лидерите в ипотечното кредитиране в Русия, предлагайки най-добрите условия за тези, които планират да закупят апартамент на вторичния пазар на недвижими имоти. Основният лихвен процент тук е 10,3% годишно, но ще бъде увеличен, ако откажете застраховка, не предоставите удостоверение за доход, както и в редица други ситуации, включително при закупуване на апартамент не чрез услугата DomClick. Първоначалното плащане в Сбербанк е от 10%. Изискванията към кредитополучателите са по-лоялни от тези на редица други кредитори. Например възрастта към момента на изплащане трябва да бъде не повече от 75 години, въпреки че за други летвата е ограничена до 70 години.

Бих искал да кажа отделно за услугата DomClick.Тук можете да кандидатствате за кредит, а след одобрението му да започнете да търсите подходящ вариант за имот. След оглед е необходимо обектът да бъде изпратен за одобрение в банката, решението ще бъде взето съвместно с агентите на продавача и купувача. Удобна и сигурна услуга ще помогне при проверката, оценката и регистрацията на транзакцията.

3 Газпромбанк, За вторично жилище

Лихвен процент: от 9.8%

Рейтинг (2022): 4.85

Gazprombank предлага изгодни условия за придобиване на ипотека върху апартамент, градска къща, апартамент или частна къща на вторичния пазар. Максималният размер на заема е 60 000 000 рубли. Размерът на лихвения процент в Gazprombank зависи от няколко условия. Минимумът от 9,8% ще бъде достъпен за тези, които направят първоначална вноска от 50% или повече, както и издадат заем в размер на 10 милиона рубли. за закупуване на жилище в Москва, Санкт Петербург, Московска или Ленинградска област или от 5 милиона в други региони. Ако първоначалната вноска е от 30%, тогава можете да кандидатствате за ипотека само с паспорт.

За изплащане на ипотеката се предоставят анюитетни или диференцирани месечни плащания, с предсрочно погасяване (пълно или частично) няма да има проблеми - просто трябва да информирате банката в мобилното приложение 1 работен ден преди планираната дата за плащане.

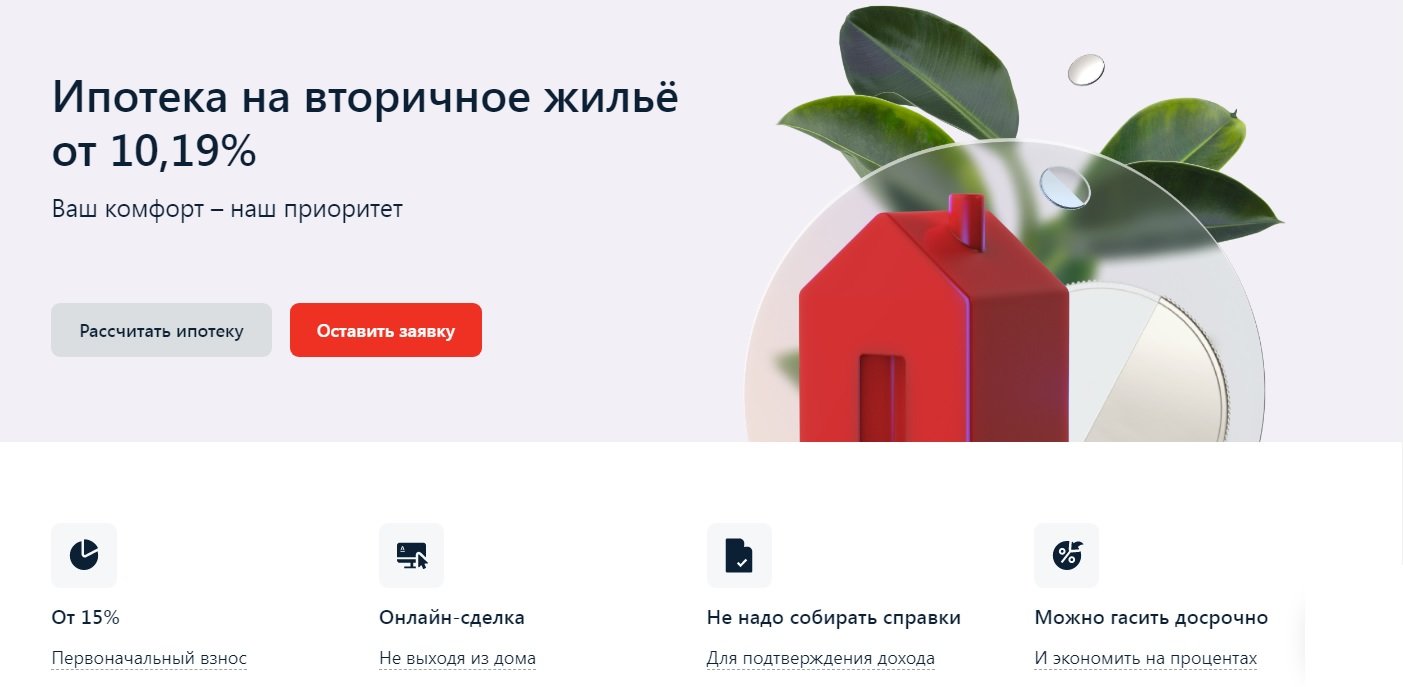

2 Alfa-Bank, За завършени жилища

Лихвен процент: от 10.19%

Рейтинг (2022): 4.9

Можете да кандидатствате за ипотека за вторично жилище в Alfa-Bank, без да напускате дома си и без да предоставяте удостоверение за доход (въпреки че ставката в този случай ще се увеличи с 0,5%).Максималната сума на кредита в банката е до 70 милиона, а срокът е до 30 години, което ще ви позволи да закупите дори елитни имоти на цена над средната. Първоначалната вноска е най-малко 15%, но може да бъде платена изцяло с майчински капитал, разбира се, ако стойността на имота го позволява.

Базовият процент за покупка или препродажба е 10,59%, но може да бъде намален с 0,3-0,4% при сделка с банкови партньори. Той също така ще бъде намален с 0,4% за тези, които са щатни клиенти на Alfa-Bank. Има няколко ситуации, при които процентът ще бъде увеличен с 0,5-4%. Това ще се случи, когато откажете застраховка и редица други ситуации. Банката кредитира не само граждани на Русия, но и на Украйна и Република Беларус. Кредитополучателят трябва да е навършил 21 години и не по-възрастен от 70 години към момента на погасяване. В сделката могат да участват до трима съкредитополучатели.

1 Transcapitalbank, Ипотека на вторичния пазар

Лихвен процент: от 9.54%

Рейтинг (2022): 5.0

Ипотечен кредит от Transcapitalbank за 25 години е добра възможност за закупуване на недвижими имоти на вторичния пазар и извършване на ремонти. Банката кредитира не само физически лица, но и бизнесмени и индивидуални предприемачи. Ако човек работи в голяма компания (над 500 служители), тогава той може да се класира за отстъпка от минус 0,5% годишно. Държавният служител ще получи същия бонус. Тарифите на банката съдържат доста голям списък от ситуации, при които лихвеният процент може да бъде намален или увеличен. Освен това можете да изберете една от 4 тарифи, например „Благоприятна“, която ще ви позволи да намалите ипотечния процент с 1,5%, но ще трябва да платите 4,5% от сумата на кредита за свързването му.Изгодно ли е - трябва да разгледате всяка конкретна ситуация. Ипотеките се погасяват ежемесечно под формата на анюитетни плащания. При предсрочно погасяване няма комисионна.

![]() Минималният размер на заема е само 500 000 рубли, но при използване на майчински капитал той не може да бъде по-малък от 1 млн. Максималната сума на ипотеката не е ограничена. Стандартната първоначална вноска е 10%, но ако се използват средства за майчински капитал, тогава само 5% ще трябва да бъдат платени със собствени средства. Официално регистрираните съпрузи действат като съкредитополучатели: единият е ипотекар, а вторият е длъжен да даде писмено съгласие за заема.

Минималният размер на заема е само 500 000 рубли, но при използване на майчински капитал той не може да бъде по-малък от 1 млн. Максималната сума на ипотеката не е ограничена. Стандартната първоначална вноска е 10%, но ако се използват средства за майчински капитал, тогава само 5% ще трябва да бъдат платени със собствени средства. Официално регистрираните съпрузи действат като съкредитополучатели: единият е ипотекар, а вторият е длъжен да даде писмено съгласие за заема.

Основни условия за отпускане на ипотечни кредити

банка | Лихвен процент, % годишно | Първоначална такса, % | Сума, търкайте. | Срок, години |

Транскапиталбанк | От 9.54ч | От 5 | От 500 000 | до 25 |

Алфа банка | От 10.19ч | От 15 | До 70 000 000 | до 30 |

Газпромбанк | От 9.8 | От 15 | До 60 000 000 | до 30 |

Сбербанк | От 10.3 | от 10 | От 300 000 | до 30 |

Совкомбанк | От 11.74ч | от 10 | До 50 000 000 | до 30 |

Уралсиб | От 9.99 | От 15 | До 50 000 000 | до 30 |

Росселхозбанк | От 9.15ч | От 15 | До 60 000 000 | до 30 |

Росбанк | От 8.85ч | от 10 | До 50 000 000 | до 25 |

Банка Dom.RF | От 10.1 | от 10 | До 50 000 000 | до 30 |

Райфайзен | От 10.09 | От 15 | До 26 000 000 | до 30 |