Lloc |

Nom |

Característica en la qualificació |

|

TOP 10 dels millors bancs per a hipoteques sobre habitatges secundaris |

| 1 | Transcapitalbank, Hipoteca al mercat secundari | Moltes oportunitats per reduir els tipus d'interès |

| 2 | Alfa-Bank, Per a habitatges acabats | Pagament anticipat íntegrament del capital de la mare |

| 3 | Gazprombank, Per a habitatges secundaris | Reemborsament per anualitat o pagaments diferenciats |

| 4 | Sberbank, per a apartaments acabats | Servei DomClick. Registre electrònic de la transacció |

| 5 | Sovcombank, Béns arrels al mercat secundari | Immobles comercials i residencials disponibles. "G.O.S." programa |

| 6 | Uralsib, Revenedors | Hipoteca sobre dos documents |

| 7 | Rosselkhozbank, Préstec hipotecari | Les millors condicions per comprar una casa particular o terreny |

| 8 | Banc Dom.RF, Vivienda acabada | Apte per a residents de regions remotes. Hi ha un registre sense justificant d'ingressos |

| 9 | Raiffeisen Bank, per a habitatges secundaris | Tarifa atractiva quan es paga el 50% de l'anticipació |

| 10 | Rosbank, per a un apartament o una compartició | La tarifa més baixa, però només si es paga la comissió |

Quan els pagaments mensuals de la hipoteca són comparables al lloguer, una hipoteca sembla una opció raonable.Comprar un habitatge al mercat secundari pot ser especialment rendible. El propietari entra a una zona poblada amb una infraestructura desenvolupada, es familiaritza amb els veïns abans de comprar, té l'oportunitat de negociar amb el venedor. La mudança a un apartament reformat redueix significativament els costos. I no heu de suportar el soroll interminable d'un trepant de martell i les restes de construcció, com en els edificis nous. No obstant això, els riscos potencials també s'associen a l'habitatge secundari, però són fàcils d'evitar tenint cura de comprovar prèviament la puresa legal de l'immoble.

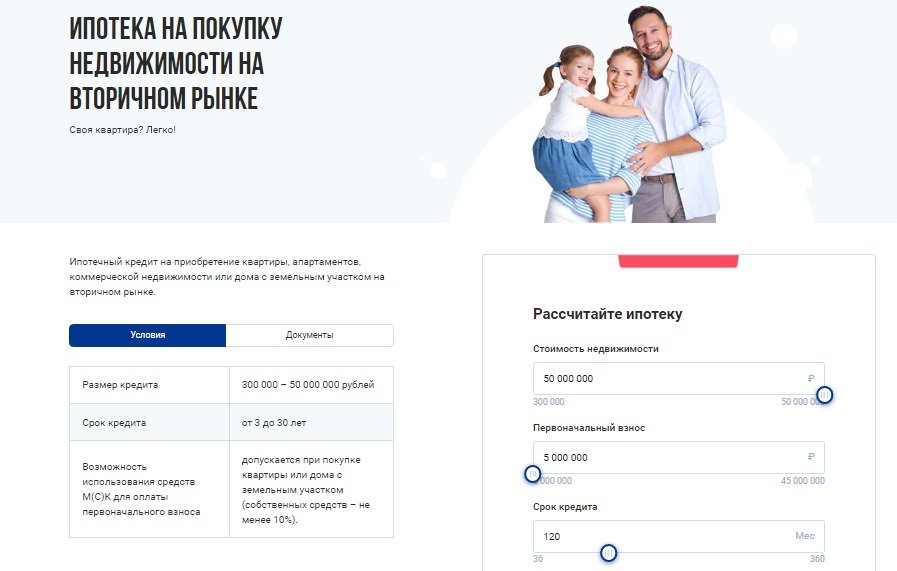

Els bancs estan oferint activament préstecs hipotecaris a la població per a la compra d'habitatges secundaris. Les condicions per a ells de vegades són fins i tot més rendibles que per a la compra d'un nou edifici a crèdit, però encara depèn molt de l'entitat de crèdit en particular. El més important en qualsevol hipoteca és el tipus d'interès. Però també val la pena parar atenció als requisits per al pagament inicial, l'edat del prestatari, el nivell dels seus ingressos, les comissions per demora i la possibilitat de reemborsament anticipat.

TOP 10 dels millors bancs per a hipoteques sobre habitatges secundaris

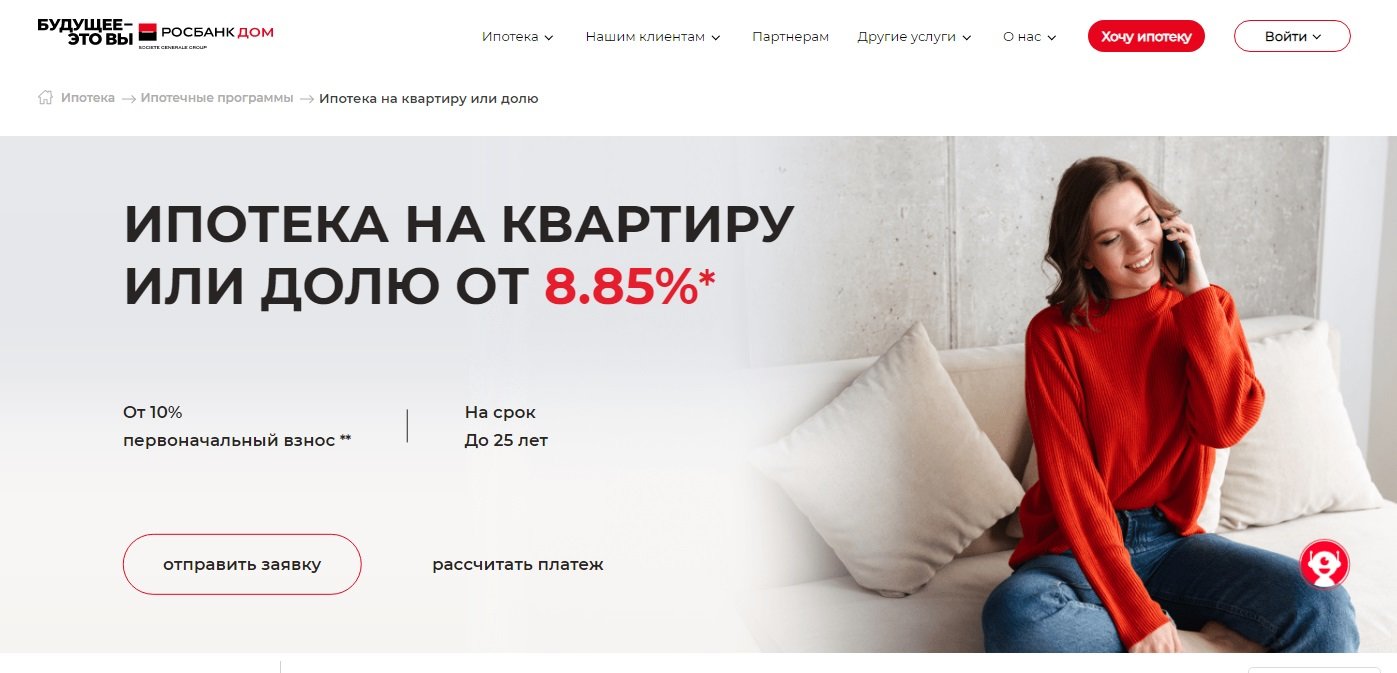

10 Rosbank, per a un apartament o una compartició

Tipus d'interès: a partir del 8,85%

Valoració (2022): 4.4

La hipoteca "Per a un apartament o una acció" de Rosbank es va crear per a la compra de béns arrels al mercat secundari. El pagament inicial aquí és només del 10% i la taxa mínima és del 8,85%. Tanmateix, amb el tipus d'interès, tot està lluny de ser tan senzill com podria semblar a primera vista. De fet, la taxa base és del 10,9%. Es pot reduir per als clients de nòmina i els que prèviament han contractat préstecs de Rosbank. Però fins i tot en aquest cas, no serà tan baix com en la publicitat.Per rebre una taxa del 8,85%, hauràs de pagar al banc una comissió única de fins al 4% de l'import del préstec. Si serà beneficiós - en cada cas, cal analitzar per separat.

La sol·licitud d'una hipoteca es pot completar completament en línia iniciant sessió al lloc web de Serveis Estatals i confirmant els ingressos a través del lloc web de PFR. Per a això, es deu un descompte addicional del 0,25% de la tarifa base.

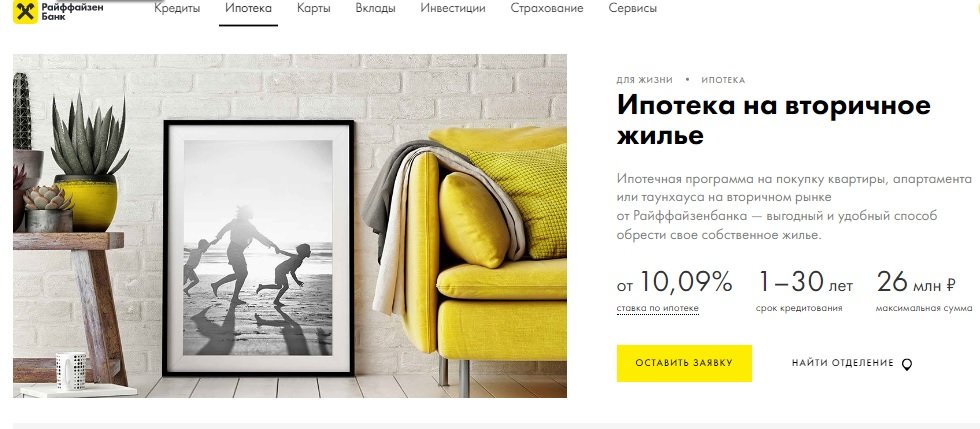

9 Raiffeisen Bank, per a habitatges secundaris

Tipus d'interès: a partir del 10,09%

Valoració (2022): 4.5

Una hipoteca per a un habitatge secundari de Raiffeisen Bank és adequada per comprar un apartament, una casa adossada o un apartament. En els dos primers casos, l'abonament és del 15%, en el tercer del 25%. L'import màxim del préstec en aquest banc no és tan gran com el de la majoria dels competidors i és de 26.000.000 de rubles. El tipus d'interès mínim és del 10,09%, però és vàlid quan es compleix una determinada llista de condicions. Entre ells, un pagament inicial del 50% o més, un import de préstec de 10 milions.

Val la pena tenir en compte que Raiffeisen té requisits d'edat del prestatari diferents dels estàndards; en el moment de l'amortització del préstec, no hauria de tenir més de 65 anys i sense un contracte d'assegurança combinat: 60 anys. L'amortització de la hipoteca només és possible mitjançant pagaments d'anualitats, l'amortització anticipada és possible qualsevol dia, i no només a la data prevista.

8 Banc Dom.RF, Vivienda acabada

Tipus d'interès: a partir del 10,1%

Valoració (2022): 4.6

Pel que fa al volum de la cartera hipotecària, Dom.RF és un dels tres líders russos, es troba en els TOP dels bancs més fiables i més grans en termes de capital (Forbes, RIA Rating). Una de les poques institucions financeres centrades en els residents de tot el país. S'ha desenvolupat una gran xarxa de socis: es poden concloure ofertes rendibles encara que no hi hagi cap sucursal física a la regió.

Les condicions del préstec són força favorables: una taxa del 10,1%, un pagament inicial del 10%, un termini de fins a 30 anys. Diversos factors afecten el tipus d'interès, inclòs l'import del préstec i l'estat del prestatari. També es pot reduir si la transacció es registra electrònicament. Una altra opció és fer un pagament global o una mena de comissió de l'1,9% o el 3,9% de l'import per reduir el tipus d'interès un 0,5 o un 1%. Podeu obtenir una hipoteca a Dom.RF sense justificant d'ingressos. En aquest cas, hauràs de fer un pagament inicial del 20% i aconseguir un +0,5% al tipus d'interès.

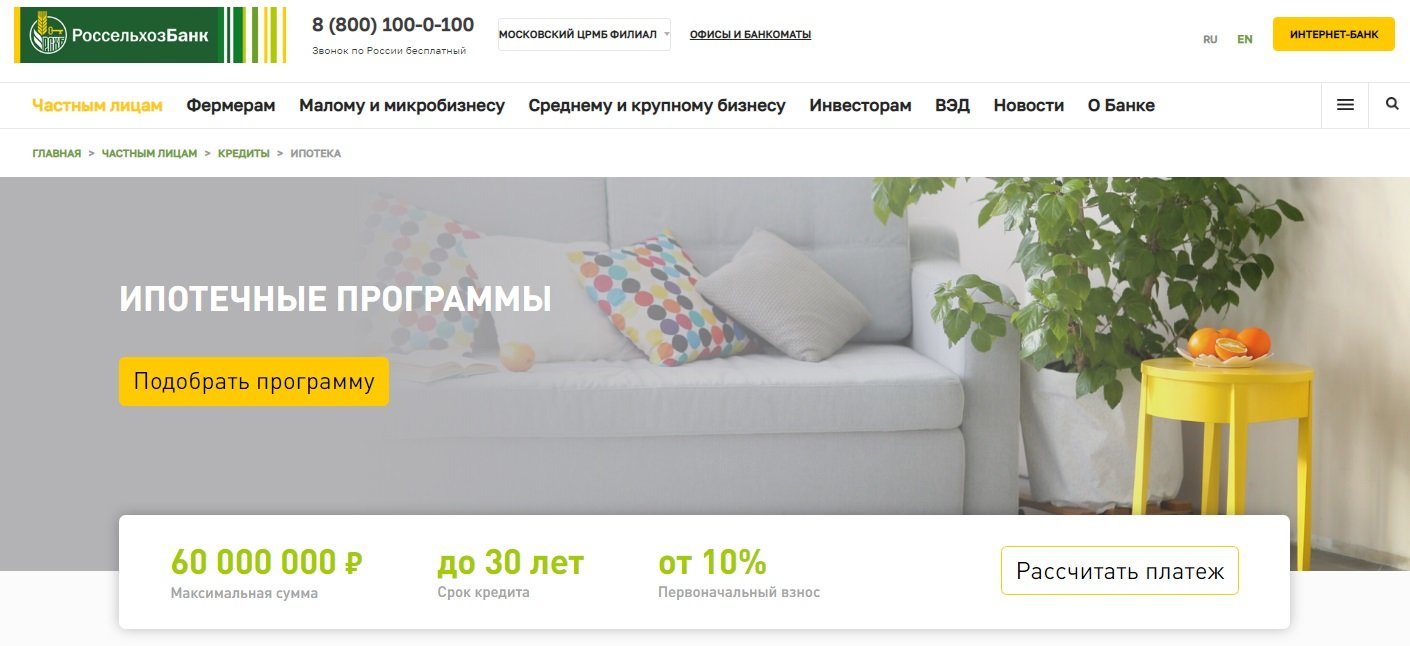

7 Rosselkhozbank, Préstec hipotecari

Tipus d'interès: a partir del 9,15%

Valoració (2022): 4.65

En el marc del programa de préstec hipotecari d'habitatge de Rosselkhozbank, el prestatari té l'oportunitat de comprar habitatges fets i en construcció. Pot ser un apartament, un apartament, una casa adossada, una casa particular o un terreny. Per als dos primers tipus de béns immobles, l'import del préstec pot ser de fins a 60.000.000 de rubles, per a la resta, no més de 20 milions de rubles. El tipus d'interès mínim és del 9,15%, però hi ha diversos factors que afecten la seva mida: l'estat del prestatari, l'import i el termini del préstec, la mida del pagament inicial, l'assegurança.

El prestatari pot triar una anualitat o un sistema d'amortització diferenciada.Amb els pagaments d'anualitats, el pagament mensual no canvia al llarg de tot el contracte: primer, s'hi posa més interessos del préstec, i després la ràtio canvia cap al deute principal. L'esquema diferenciat és diferent: al principi, els pagaments són grans i després disminueixen, ja que consisteixen en l'import del pagament principal i els interessos del saldo del deute.

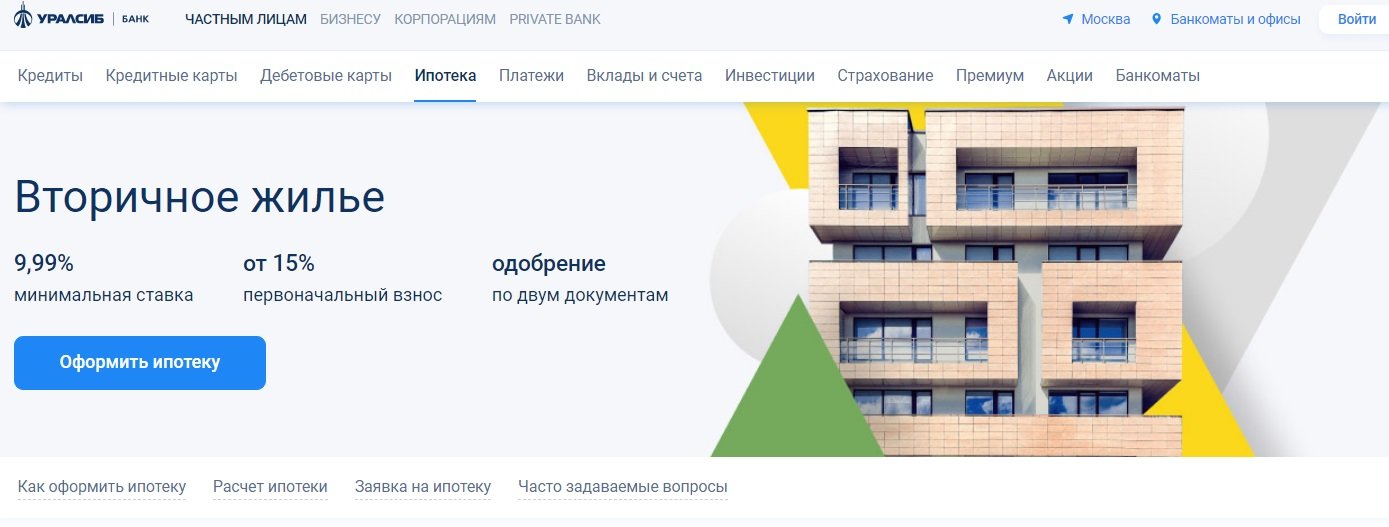

6 Uralsib, Revenedors

Tipus d'interès: a partir del 9,99%

Valoració (2022): 4.7

Uralsib Bank ofereix hipoteques per a habitatges secundaris en condicions poc diferents de la mitjana del mercat. Però encara podeu incloure-lo entre els millors, perquè el tipus d'interès aquí comença a partir del 9,99%, que és un excel·lent indicador per a la secundària. L'import màxim del préstec és de 50.000.000 milions, el termini és de 30 anys, l'aportació inicial és del 15%. Podeu utilitzar el capital com a pagament inicial, però en aquest cas, almenys el 5% del valor de la propietat s'ha de pagar amb els vostres propis fons.

El 9,99% és la taxa mínima. Si opteu per l'assegurança de títol o de vida, s'incrementarà un +2%. Per als empresaris individuals i empresaris, la taxa és un 1% més alta. Per a aquells que volen obtenir una hipoteca en dos documents - en un 0,5%. El temps de processament de la sol·licitud és d'1 a 3 dies. La transacció es pot registrar electrònicament.

5 Sovcombank, Béns arrels al mercat secundari

Tipus d'interès: a partir de l'11,74%

Valoració (2022): 4.75

A Sovcombank, l'interès hipotecari està lligat a l'objectiu. Per comprar una casa amb una parcel·la al mercat secundari, cal pagar el 40% del cost i rebre fons al 12,49%.Un apartament i apartaments a un ritme són més rendibles: 11,99% amb un pagament inicial del 20%, o 11,74% si pagueu immediatament la meitat del preu de l'habitatge. Si, en comprar un apartament, només aportes el 10% amb els teus propis fons (possiblement si hi ha propietats addicionals a la propietat que no estan pignoradas), aleshores la taxa serà del 12,59%. Per a la compra de béns immobles comercials, hi ha condicions per dipositar immediatament a partir del 20% de l'import, s'emet un préstec al 12,99%.

A primera vista, les tarifes no semblen atractives. La gran garantia de tarifa, també coneguda com G.O.S., ajudarà a fer-los així. programa, - un servei de pagament de marca per als clients titulars de targetes a terminis "Halva". Aquest és el primer servei del sector hipotecari amb una devolució de diners per al prestatari. El recàlcul fins al 5,9% es fa en els tres primers anys de la hipoteca, i la diferència es retorna al compte bancari.

4 Sberbank, per a apartaments acabats

Tipus d'interès: a partir del 10,3%

Valoració (2022): 4.8

Sberbank és un dels líders en préstecs hipotecaris a Rússia, oferint les millors condicions per a aquells que tinguin previst comprar un apartament al mercat immobiliari secundari. El tipus d'interès bàsic aquí és del 10,3% anual, però s'incrementarà si rebutgeu l'assegurança, no proporcioneu un certificat d'ingressos, així com en diverses altres situacions, inclòs quan compreu un apartament no mitjançant el servei DomClick. El pagament inicial a Sberbank és del 10%. Els requisits per als prestataris són més lleials que els d'altres prestadors. Per exemple, l'edat en el moment del reemborsament no hauria de ser superior als 75 anys, tot i que per a d'altres el límit es limita als 70 anys.

M'agradaria parlar per separat sobre el servei DomClick.Aquí podeu sol·licitar un préstec i, després de la seva aprovació, començar a buscar una opció de propietat adequada. Després de la visualització, cal enviar l'objecte per a l'aprovació al banc, la decisió es prendrà conjuntament amb els agents del venedor i el comprador. Un servei còmode i segur ajudarà amb la verificació, avaluació i registre de la transacció.

3 Gazprombank, Per a habitatges secundaris

Tipus d'interès: a partir del 9,8%

Valoració (2022): 4.85

Gazprombank ofereix condicions favorables per adquirir una hipoteca en un apartament, casa adossada, apartament o casa privada al mercat secundari. L'import màxim del préstec és de 60.000.000 de rubles. La mida del tipus d'interès a Gazprombank depèn de diverses condicions. El mínim del 9,8% estarà disponible per a aquells que facin una contribució inicial del 50% o més, així com emetre un préstec per un import de 10 milions de rubles. per a la compra d'habitatges a Moscou, Sant Petersburg, la regió de Moscou o Leningrad, o de 5 milions en altres regions. Si el pagament inicial és del 30%, només podeu sol·licitar una hipoteca amb un passaport.

Per amortitzar la hipoteca, s'ofereixen anualitats o mensualitats diferenciades, amb l'amortització anticipada (total o parcial) no hi haurà problemes, només cal que ho comuniquis al banc a l'aplicació mòbil 1 dia hàbil abans de la data de pagament prevista.

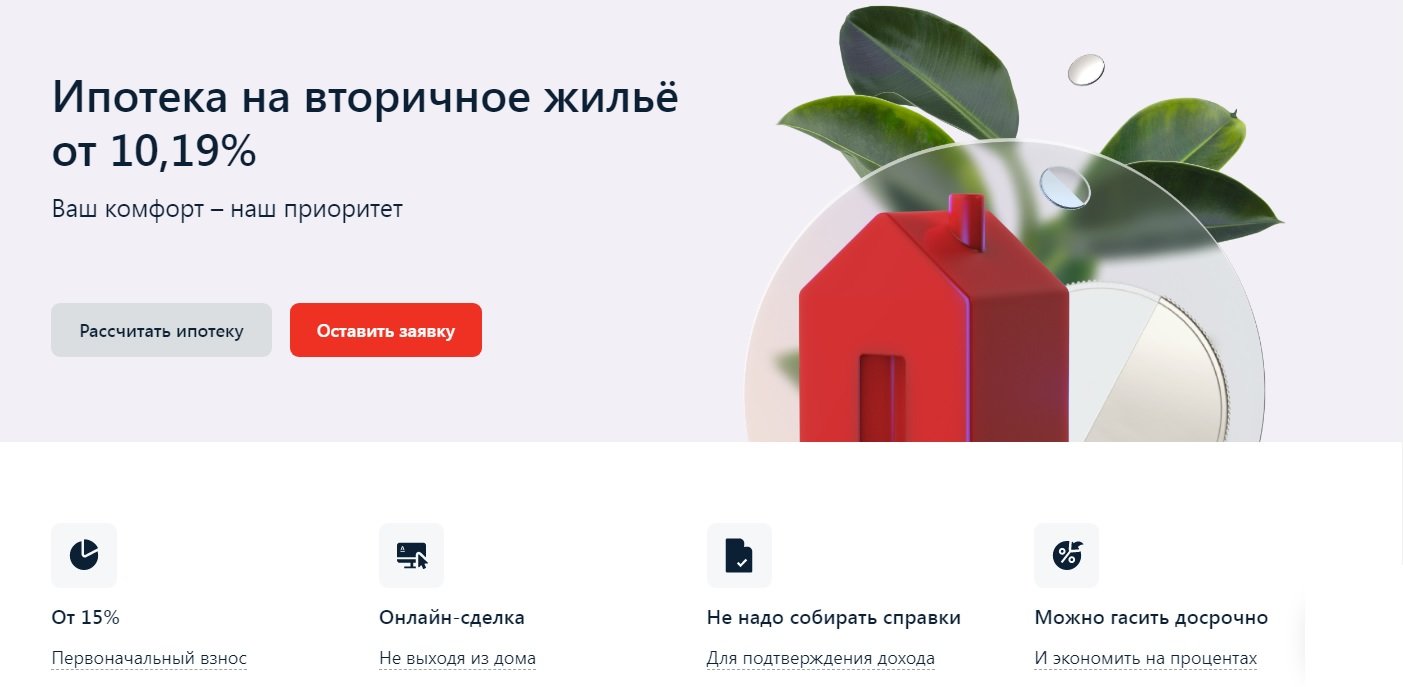

2 Alfa-Bank, Per a habitatges acabats

Tipus d'interès: a partir del 10,19%

Valoració (2022): 4.9

Pots sol·licitar una hipoteca per a un habitatge secundari a Alfa-Bank sense sortir de casa i sense aportar certificat d'ingressos (tot i que la taxa en aquest cas augmentarà un 0,5%).L'import màxim del préstec al banc és de fins a 70 milions i el termini és de fins a 30 anys, cosa que us permetrà comprar fins i tot béns immobles d'elit a un preu superior a la mitjana. L'aportació inicial és com a mínim del 15%, però es pot pagar íntegrament amb capital maternal, és clar, si el valor de l'immoble ho permet.

El percentatge base per a la compra de revenda és del 10,59%, però es pot reduir en un 0,3-0,4% en un acord amb socis bancaris. També es reduirà un 0,4% per als clients de nòmina d'Alfa-Bank. Hi ha diverses situacions en què el percentatge s'incrementarà un 0,5-4%. Això passarà quan rebutgeu l'assegurança i una sèrie d'altres situacions. El banc presta no només als ciutadans de Rússia, sinó també d'Ucraïna i la República de Bielorússia. El prestatari ha de tenir com a mínim 21 anys i no més de 70 anys en el moment del reemborsament. En l'acord poden participar fins a tres co-prestataris.

1 Transcapitalbank, Hipoteca al mercat secundari

Tipus d'interès: a partir del 9,54%

Valoració (2022): 5.0

Un préstec hipotecari de Transcapitalbank durant 25 anys és una bona oportunitat per comprar béns immobles al mercat secundari i fer reparacions. El banc presta no només a particulars, sinó també a empresaris i empresaris individuals. Si una persona treballa en una gran empresa (més de 500 empleats), pot beneficiar-se d'un descompte de menys del 0,5% anual. El funcionari cobrarà la mateixa gratificació. Les tarifes del banc contenen una llista força gran de situacions en què el tipus d'interès es pot reduir o augmentar. A més, pots escollir una de les 4 tarifes, per exemple, "Favorable", que et permetrà reduir un 1,5% el tipus hipotecari, però hauràs d'abonar el 4,5% de l'import del préstec per la seva connexió.És rendible? Cal mirar cada situació específica. Les hipoteques es paguen mensualment en pagaments anuals. No hi ha comissió per amortització anticipada.

![]() L'import mínim del préstec és de només 500.000 rubles, però quan s'utilitza capital de maternitat, no pot ser inferior a 1 milió. L'import màxim de la hipoteca no està limitat. El pagament inicial estàndard és del 10%, però si s'utilitzen fons de capital de maternitat, només caldrà pagar el 5% amb els vostres propis fons. Els cònjuges registrats oficialment actuen com a co-prestataris: un és el deutor hipotecari i el segon està obligat a donar el consentiment per escrit al préstec.

L'import mínim del préstec és de només 500.000 rubles, però quan s'utilitza capital de maternitat, no pot ser inferior a 1 milió. L'import màxim de la hipoteca no està limitat. El pagament inicial estàndard és del 10%, però si s'utilitzen fons de capital de maternitat, només caldrà pagar el 5% amb els vostres propis fons. Els cònjuges registrats oficialment actuen com a co-prestataris: un és el deutor hipotecari i el segon està obligat a donar el consentiment per escrit al préstec.

Condicions bàsiques per a la concessió de préstecs hipotecaris

Banc | Tipus d'interès, % anual | Una quota inicial, % | Quantitat, fregar. | Termini, anys |

Transcapitalbank | A partir de les 9.54 | A partir de 5 | A partir de 500.000 | fins a 25 |

Banc Alfa | A partir del 10/19 | A partir de les 15 | Fins a 70.000.000 | fins a 30 |

Gazprombank | A partir del 9.8 | A partir de les 15 | Fins a 60.000.000 | fins a 30 |

Sberbank | A partir del 10.3 | A partir de les 10 | A partir de 300.000 | fins a 30 |

Sovcombank | A partir de les 11.74 | A partir de les 10 | Fins a 50.000.000 | fins a 30 |

Uralsib | A partir de les 9.99 | A partir de les 15 | Fins a 50.000.000 | fins a 30 |

Rosselkhozbank | A partir de les 9.15 | A partir de les 15 | Fins a 60.000.000 | fins a 30 |

Rosbank | A partir de les 8.85 | A partir de les 10 | Fins a 50.000.000 | fins a 25 |

Banc Dom.RF | A partir del 10.1 | A partir de les 10 | Fins a 50.000.000 | fins a 30 |

Raiffeisen | A partir del 10/09 | A partir de les 15 | Fins a 26.000.000 | fins a 30 |