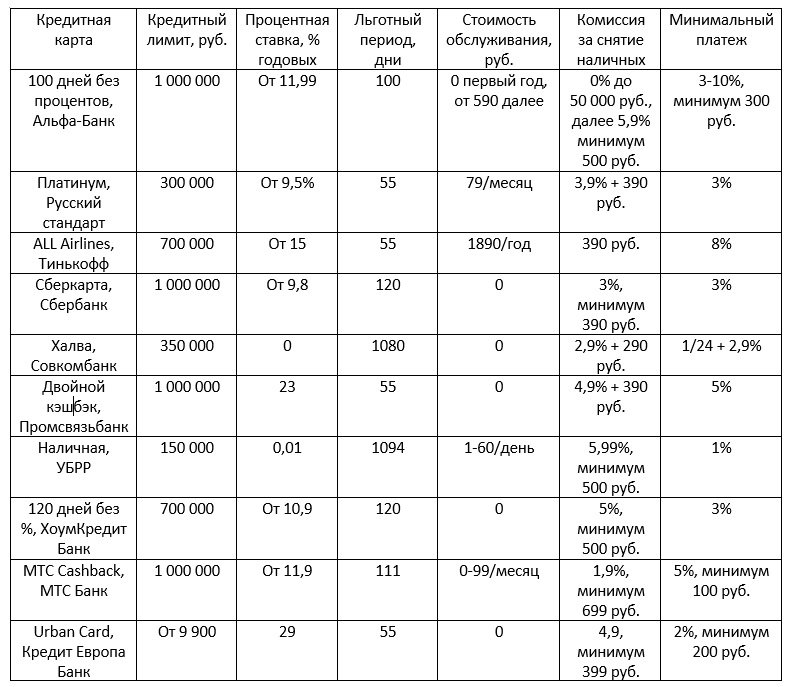

Placere |

Navn |

Karakteristisk i vurderingen |

| 1 | Alfa-Bank - "100 dage uden renter" | Bedste betingelser for kontanthævning |

| 2 | Russian Standard Bank - "Platinum" | Cashback + rateplan + mulighed for ikke at betale for service |

| 3 | Tinkoff - ALLE flyselskaber | Bedst for rejsende |

| 4 | Sberbank - Sbercard | Unik beregning af den rentefri periode |

| 5 | Sovcombank - "Halva" | Lav rente. Det mest populære afbetalingskort |

| 6 | UBRR - "Kontanter" | Henstandsperiode 1094 dage |

| 7 | Promsvyazbank - "Dobbelt cashback" | Cashback til tilbagebetaling af lån |

| 8 | Home Credit Bank - "120 dage uden %" | Gunstig cashback op til 30 % |

| 9 | MTS Bank - "MTS Cashback" | 5% refusion i supermarkeder |

| 10 | Credit Europe Bank - "Urban Card" | Cashback for at flytte rundt i byen og regionen |

Klassiske lån falder gradvist i baggrunden, de bliver aktivt erstattet af kort. Det er moderne banktilbud, der involverer brug af midler uden rente i en vis periode.Sådanne kort er designet til at betale for køb og meget sjældent - til at hæve kontanter. Ofte har kunder, der skal ansøge om et kreditkort, kun et pas med eller kan ikke dokumentere deres indkomst. Især i sådanne tilfælde tillader nogle banker registrering uden yderligere oplysninger.

Hvad er kriterierne for at vælge det bedste kreditkort?

Rentefri periode. Det kan være standard - omkring 50 dage, og kan nå flere måneder.

Rentesats. I de tilfælde, hvor du ikke når at betale gælden tilbage i afdragsperioden, begynder der at løbe renter på den. Jo lavere sats, jo bedre betingelser.

Brugsomkostninger. Det består af et servicegebyr, oplysning i sms-beskeder mv.

Køb bonusser. Mange banker giver mulighed for at spare på omkostningerne ved hjælp af en cashback-service. Det betyder, at en vis procentdel af hver betaling returneres til kortet i form af bonusser, hvormed du enten kan betale for varer i fremtiden eller få en god rabat.

Vi fandt ud af, hvilke kreditkort uden indkomstbekræftelse, der er de bedste. Når de valgte, stolede de på anmeldelser fra indehavere, betingelserne for at udstede et kort, gennemsigtigheden af takster og deres rentabilitet.

Top 10 bedste kreditkort uden indkomstbekræftelse

10 Credit Europe Bank - "Urban Card"

Årlig sats: 29 %

Bedømmelse (2022): 4.0

Officielt er dette ikke et kreditkort, men et kassekreditprodukt, hvortil midlerne ydes til en fast sats på 29%. Den ret høje årlige sats afbødes af, at den er fast.Når du søger, vil du altid vide, hvor mange procent du skal betale. For at få et kort behøver du kun et pas. Kreditgrænsen angivet på bankens hjemmeside er fra 9.900 rubler.

Et kreditkort er ideelt for dem, der bevæger sig meget rundt i byen. Den maksimale cashback er 10% for bytransport, 5% for bil- og taxatjenester, 3% for bil- og motorcykeludlejning. Ved alle andre køb opkræves kun 1% retur. Selve kortet har ingen udstedelses- og vedligeholdelsesgebyrer. Desværre kan du højst hæve på kortet 10 % af kreditgrænsen. Derudover skal du betale en provision på 4,9% (fra 399 rubler) gennem en KEB-automat eller 5,5% (fra 499 rubler), når du modtager pengeautomater fra andre banker. Men i udlandet er der ingen kommission for tilbagetrækning.

9 MTS Bank - "MTS Cashback"

Årlig sats: fra 11,9 %

Bedømmelse (2022): 4.1

Et godt kreditkort uden bevis for indkomst med en pæn cashback. Den maksimale kreditgrænse kan nå 1 million rubler, og alt dette uden bevis for indkomst, kun på et pas. Kortet giver en øget cashback på 5 % ved køb i flere kategorier på én gang, herunder supermarkeder, caféer og restauranter samt tøjbutikker. Alle andre køb opkræves 1 %. Det maksimale beløb for cashback er også behageligt - 10.000 rubler om måneden. Ak, cashback kan kun bruges på betaling for kommunikationstjenester eller køb i MTS-butikker, det vil ikke fungere at konvertere det til rubler.

Der er også en henstandsperiode på 111 dage, men månedligt skal du betale mindst 5 % af gælden for ikke at falde ud af den. Du kan få et kreditkort i enhver MTS salon eller MTS-Bank filial.Kortet giver dig mulighed for at hæve kontanter med en kommission på 1,9%, men ikke mindre end 699 rubler, og din egen - uden kommission ved alle pengeautomater på planeten.

8 Home Credit Bank - "120 dage uden %"

Årlig sats: fra 10,9 %

Bedømmelse (2022): 4.2

Der kræves kun et pas og en erhvervserfaring på 3 måneder for at modtage et "120 dage uden %"-kort fra Home Credit Bank. Ingen lønsedler eller bevis for indkomst. Et kort med en kreditgrænse på op til 700.000 rubler har ikke et servicegebyr og giver dig mulighed for at modtage en cashback på op til 30% fra bankpartnere under Polza-loyalitetsprogrammet. Renten starter fra 10,9 %, men kan nå op til 32 %. Det indstilles af banken individuelt for hver klient, det kan først findes ud efter at have modtaget en beslutning om godkendelse af udstedelse af et kreditkort.

For kontanthævninger på kortet ydes ikke kun en kommission på 5%, men også renten for sådan brug af kreditmidler øges - 49,9%. Den mindste kortbetaling er 5% af gældsbeløbet, men kan ikke være mindre end 500 rubler. Forholdene er ikke de mest gunstige, men generelt tilstrækkelige.

7 Promsvyazbank - "Dobbelt cashback"

Årlig sats: 23 %

Bedømmelse (2022): 4.3

Et interessant kreditkort med et udviklet cashback-program, der kan passe til enhver person, og muligheden for kun at få det med et pas. Grænsen på det kan være op til 1 million rubler, men uden bekræftelse af indkomst og ikke at være en lønkunde i banken, skal du næppe stole på betydelige beløb. Renten er fast og er 23% om året, standard henstandsperiode er 55 dage.Kortet udstedes og vedligeholdes gratis, inklusive et ekstra, men der opkræves et gebyr på 69 rubler for SMS-informering. Kontanthævning er underlagt en kommission på 4,9% + 390 rubler, hvilket er ret meget.

Der er tre cashback-pakker med forskellige kategorier: "Fritid", "Auto", "Familie". Dette giver enhver klient mulighed for at vælge den mest passende mulighed for ham. Hver pakke har tre kategorier for 10 %, 7 % og 5 % retur. Ethvert køb uden for disse kategorier er berettiget til en refusion på 1 %. Desuden returnerer Promsvyazbank 1% af det betalte beløb for at betale gælden. Ak, cashback krediteres kun for at bruge kreditmidler.

6 UBRR - "Kontanter"

Årlig sats: fra 0,01 %

Bedømmelse (2022): 4.4

For at få et kreditkort "Cash" fra UBRD kræves der ikke bevis for indkomst, men banken stiller et krav om anciennitet, som skal være mindst 3 måneder. Kreditgrænsen på kortet er lille, kun 150.000 rubler, men for de fleste vil dette være nok. Henstandsperioden er ikke bare lang, men en af de mest imponerende og er på 1094 dage. Renten efter dens afslutning er også elendig, kun 0,01%, men du skal stadig betale for at bruge lånet.

Kontantkortet har et meget betydeligt vedligeholdelsesgebyr - det er 1 rubel om dagen for hver 1.000 rubler gæld, men kan ikke overstige 60 rubler. I betragtning af denne tilgang ser den rentefri henstandsperiode ud til at være blot et reklame-stunt, da det ikke giver fordele. Betingelserne for at hæve kontanter på kortet er ikke særlig attraktive, provisionen er 5,99%. Generelt kan det være praktisk til små og korte lån.

5 Sovcombank - "Halva"

Årlig sats: fra 0 %

Bedømmelse (2022): 4.5

Sovcombank tilbyder et af de mest profitable og populære afbetalingskort. Med hvert køb giver det en unik mulighed for at returnere de brugte midler uden renter inden for 10 måneder. Ved køb i enkelte butikker kan der gives en længere afdragsordning. Bankens samarbejdspartnere omfatter de største netværk, der sælger børnevarer, husholdningsapparater, rejsebureauer, optikbutikker, smykker mv. For at få et kort behøver du kun et pas, bevis for indkomst er ikke blandt forudsætningerne. Men banken udsteder kun et kreditkort, hvis klienten har en fastnet- eller mobiltelefon, samt hans ansættelse på den sidste arbejdsplads i mindst 4 måneder.

Desuden kan du hæve kontanter fra et kreditkort - og også i rater! Kortet giver en cashback, hvis størrelse afhænger af, om egne midler er brugt eller lånt, samt af købsstedet, og om butikken er partner. Hvis du opbevarer dine egne midler på plastik, vil der blive opkrævet renter på saldoen. Ved mindst ét køb på kortet vil det være 4 %, men under en række forhold kan satsen nå op på 10 %. Kreditgrænse - op til 350.000 rubler til 0% om året i 36 måneder, derefter - 10% om året. Fordelene omfatter gunstige brugsbetingelser, mulighed for levering med kurer, fravær af servicegebyrer, de bedste grænser for henstandsperioden. Derudover kan pengene hæves i rater. Ulemper: cashback krediteres kun, når du bruger dine egne midler - kredit tæller ikke.

4 Sberbank - Sbercard

Årlig sats: fra 9,8 %

Bedømmelse (2022): 4.6

Kredit "Sberkarta" fra Sberbank er på mange måder et unikt produkt, der ikke har nogen analoger på det finansielle marked. Det udstedes og vedligeholdes gratis, har ingen skjulte gebyrer og betalte tjenester. Renten starter fra utrolig lave 9,8% om året, dog gælder den kun ved køb i SberMegaMarket og i kategorien Sundhed. De første 15 dage efter registreringen kan du hæve kontanter uden kommission, så vil det være 3%, men ikke mindre end 390 rubler. Den største fordel ved kortet er en lang henstandsperiode på 120 dage, som fornyes månedligt og ikke efter fuld tilbagebetaling af den tidligere gæld.

Eksisterende Sberbank-kunder kan ansøge om et kort i appen og modtage en afgørelse og begynde at bruge produktet om et par minutter. Nye kunder behøver kun et pas for at ansøge om et Sbercard-kreditkort. Den maksimale kreditgrænse på kortet er 1.000.000 rubler, men kun få kan virkelig regne med et sådant beløb. Der er stadig relativt få anmeldelser om dette kort, men deres forfattere har meget beskedne kreditgrænser for plastik.

3 Tinkoff - ALLE flyselskaber

Årlig sats: fra 15 %

Bedømmelse (2022): 4.7

Der kræves heller ikke bevis for indkomst for at ansøge om det næste kort. Du skal kun udfylde en online formular med pasdata, og derefter, hvis svaret er positivt, vente på levering direkte til dit hjem. ALL Airlines blev skabt til dem, der ikke kan forestille sig deres liv uden at rejse. Indehavere modtager gratis livsforsikring for et stort beløb og meget gunstige betingelser for cashback.Fra hver betaling opkræves 2 % af udgifterne i form af miles, og for operationer relateret til rejser (køb af billetter, booking af hoteller og biler) op til 10 %. Og der er også et cashback fra partnere - det kan nå op på 30% af købsbeløbet.

Den maksimale kreditgrænse på kortet er op til 700.000 rubler. For at hæve penge fra en pengeautomat eller onlineoverførsel skal du betale et gebyr på 390 rubler. Du kan returnere de brugte midler uden overbetaling inden for 55 dage. Den mindste årlige sats for kortbetalinger er 15%, og for kontanthævninger og kvasi-kontante transaktioner - fra 29,9%. Vedligeholdelse af et kreditkort koster 1890 rubler om året, et ekstra kort til slægtninge og venner er gratis. Vigtigste fordele: opererer over hele verden, multifunktionel internetbank, de bedste betingelser for rejsende. Ulemper: en stor minimumsbetaling - inden for 8% af det skyldige beløb, en stor minimumssats for kontanthævninger.

2 Russian Standard Bank - "Platinum"

Årlig sats: fra 9,5 %

Bedømmelse (2022): 4.8

Platinum-kreditkortet er kendetegnet ved en fordelagtig kombination af betingelser og kampagner fra banken. Renten starter fra 9,5 % om året, men fastsættes individuelt for hver kunde og kan faktisk være flere gange højere. Du kan hæve kontanter i ethvert land, by og pengeautomat uden kommission, men kun i de første 30 dage efter modtagelse af et kreditkort: så skal du betale 3,9% + 390 rubler. Den maksimale kreditgrænse er 300.000 rubler. Det er fastsat for hver klient separat efter bankens skøn. Kortet giver cashback - 1% for alt, 5% for tre udvalgte kategorier og op til 25% for køb fra partnere.Løbetiden for rentefri tilbagebetaling når 55 dage.

For at ansøge om et kreditkort skal du have et pas og et ekstra dokument (licens, pas osv.). Du kan ansøge om eksamen online. Tjenesten koster 79 rubler om måneden, men du behøver ikke betale for det, hvis du køber med et kort fra 15.000 rubler. om måneden. Banken kører ofte kampagner, der giver indehavere mulighed for at foretage køb med store rabatter fra partnere. Det er også muligt at købe på afbetaling i op til 24 måneder. Vigtigste fordele: cashback, billig service, hurtig ansøgningsbehandling.

1 Alfa-Bank - "100 dage uden renter"

Årlig sats: fra 11,99 %

Bedømmelse (2022): 4.9

Kreditkort "100 dage uden rente" fra Alfa-Bank blev på et tidspunkt et af de første til at tilbyde en forlænget henstandsperiode. På trods af udseendet af et stort antal analoger er det stadig en af de mest populære og rentable. Den maksimale kreditgrænse på kortet er 1.000.000 rubler, men kun med et pas kan du maksimalt regne med 150.000, hvilket også er meget godt. Ved at vedhæfte et andet identitetsdokument til ansøgningen om et kort, kan du regne med en stigning i kreditgrænsen op til 200 tusind. Den mindste månedlige betaling er fra 3 til 10% af det skyldige beløb, men kan ikke være mindre end 300 rubler. I tilfælde af manglende betaling vil bøden være 20% om året. Vedligeholdelse af kortet i det første år vil være gratis, så vil det være fra 590 rubler om året.

En af fordelene ved kortet er muligheden for at hæve kontanter op til 50.000 rubler uden kommission. Du kan også hæve et stort beløb, men med en betaling på 5,9%.Der er mange anmeldelser om dette kort, hvilket giver os mulighed for at bedømme dets efterspørgsel blandt bankkunder. Der er også negative udsagn om et kreditkort, men hvis du stifter bekendtskab med deres essens, bliver den subjektive karakter af påstandene og forfatterens lave niveau af finansiel viden tydelig. Ved korrekt brug er "100 dage uden rente" ikke værre, og på mange måder endda bedre end andre kort.

De vigtigste parametre for kreditkort, der deltager i vurderingen