Placere |

Navn |

Karakteristisk i vurderingen |

| 1 | Alfabank - "100 dage uden %" | De bedste betingelser for hævning af kontanter, et kort uden faldgruber |

| 2 | Sberbank - Sbercard | Ny henstandsperiode på 120 dage hver måned |

| 3 | Raiffeisen Bank - "110 dage" | Stor kreditgrænse, hurtig behandling |

| 4 | Gazprombank - "Bekvemt kort" | Længden af henstandsperioden afhænger af kortforbruget |

| 5 | Tinkoff - Platin | Bedste mobilapp, mest populær |

| 6 | MTS Bank - "MTS Cashback" | Universal kreditkort med en god afdragsfri periode |

| 7 | Home Credit Bank - "Frihed" | Stor kortgrænse, gratis årlig service |

| 8 | Renæssancekredit - "rimelig" | 145 dages henstandsperiode for alt |

| 9 | Rosbank - "# 120 til nul" | Optimal henstandsperiode |

| 10 | Moscow Credit Bank - "Mere er muligt" | Stor henstandsperiode + op til 5 % cashback |

Kreditkort er kommet solidt ind i mange menneskers liv. Med et tilstrækkeligt niveau af finansiel viden kan dette bankprodukt være meget rentabelt.En af fordelene er, at kreditmidler er tilgængelige når som helst og hvor som helst. Nå, det største plus er evnen til at bruge dem inden for henstandsperioden uden at betale renter til banken.

Du bør aldrig vælge et kreditkort tankeløst, tro på reklameløfter og ikke de mest objektive anmeldelser, samt blindt stole på bankens medarbejdere. Før du ansøger om et kreditkort, er det vigtigt fuldt ud at forstå vilkårene for dets service, principperne for henstandsperioden og ansvarsniveauet i tilfælde af manglende overholdelse af kravene i aftalen med banken. Der er en række nøglepunkter, som du bør være særlig opmærksom på.

Servicevilkår henstandsperiode - den kan kun gælde for onlinekøb, kortbetalinger eller absolut alle transaktioner.

Rentesats – hvor meget du skal betale for meget for at bruge kreditmidler uden for henstandsperioden afhænger af størrelsen.

Maksimal kreditgrænse - dette er det beløb, du kan bruge fra dit kort. Det hele afhænger af banken og kundens data, for hver er det indstillet individuelt.

Vedligeholdelsesomkostninger - for nogle kort skal du ikke betale noget ekstra, andre vil kun være gratis, hvis visse betingelser er opfyldt, andre betales altid.

Bedømmelsen inkluderer de bedste kreditkort med en behagelig henstandsperiode og generelt attraktive betingelser. Da vi valgte, var vi opmærksomme på betingelserne for henstandsperioden, bekvemmeligheden ved en mobilbank, yderligere bonusser og feedback fra indehavere.

Top 10 afdragsfrie kreditkort

10 Moscow Credit Bank - "Mere er muligt"

Henstandsperiode: 123 dage

Bedømmelse (2022): 4.3

Med kreditkortet "More is Possible" fra Moscow Credit Bank har du virkelig råd til, hvis ikke alt, så meget. Grænsen på det når 800.000 rubler. Op til 50 % af dette beløb kan hæves kontant uden at betale nogen provision, hvilket kan kaldes en af de bedste betingelser. Men det skal huskes, at henstandsperioden ikke gælder for sådanne operationer. For fjernelse af mere end 50% af grænsen vil kommissionen være 2,9% + 250 rubler. Men at betale for køb og tjenester er nåde en behagelig 123 dage. Renten er standard - fra 21% om året.

Vedligeholdelse af kortet vil ikke kræve yderligere udgifter næste år, hvis du bruger mindst 120.000 rubler på det i indeværende år. Et kreditkort giver dig mulighed for at blive medlem af MKB-Bonus-programmet, som giver mulighed for at modtage en cashback. Standarden er kun 1 %, men for nogle kategorier er den allerede 5 %. En komplet liste over betingelser for cashback kan findes på programmets hjemmeside.

9 Rosbank - "# 120 til nul"

Henstandsperiode: 120 dage

Bedømmelse (2022): 4.4

"#120 Zero" fra Rosbank er klar til at tilbyde en kreditgrænse på op til 1.000.000 rubler, i mængden af 100.000 rubler er den kun forsynet med et pas. Et kort udstedes gratis, hvis du bruger på det fra 15.000 rubler. om måneden, skal du ikke betale for vedligeholdelse. Hvis denne betingelse ikke er opfyldt, vil gebyret være 79 rubler om måneden. Værdien af henstandsperioden er indlejret i selve navnet på kortet, det er 120 dage, hvilket er ganske godt.

Hvis du hæver kontanter fra dette kreditkort, er provisionen 4,9% + 290 rubler.Hvis du ønsker det, kan du placere dine egne midler på kortet, men det giver ingen fordel, for der er hverken cashback eller renter på saldoen. I anmeldelser om kortet og banken skriver de ofte, at nye kunder ofte bliver nægtet et kreditkort eller sætter meget små grænser. For dem, der får løn til en konto i Rosbank eller har et indskud her, er chancerne for hurtig godkendelse og en væsentlig grænse meget større.

8 Renæssancekredit - "rimelig"

Henstandsperiode: 145 dage

Bedømmelse (2022): 4.5

Kreditkort "Reasonable" fra Renaissance Credit Bank er den bedste kombination af en lang henstandsperiode på 145 dage og en favorabel rente. Dette kreditkort vil især appellere til dem, der ofte besøger Pyaterochka-supermarkedet og bestiller en masse varer på siderne af Wildberries-markedspladsen, for når de køber varer i disse butikker, er satsen kun 9,9% om året. Udgifter andre steder er underlagt en sats på 24,9%, og for kontanthævninger, ikke de mest attraktive 49,9% om året. Den mindste månedlige betaling er 5%, mindst 600 rubler.

Med kortet "Rimelig" gælder afdragsperioden ikke kun for betaling af køb, men også for kontanthævninger og overførsler, som bedst adskiller det fra mange analoger. Det maksimale beløb for kreditgrænsen er op til 600.000 rubler, indkomstbekræftelse er ikke påkrævet, men der er et minimumsindkomstkrav.

7 Home Credit Bank - "Frihed"

Henstandsperiode: 51 dage for alle, et år, hvis betingelserne er opfyldt

Bedømmelse (2022): 4.5

Home Credit Bank udstedte Freedom-kreditkortet i slutningen af 2018, hvilket tilbyder favorable brugsbetingelser. Henstandsperioden er 51 dage, du kan købe varer i enhver butik. Ved køb på partnerpoint øges perioden til 12 måneder. Kortet udstedes og vedligeholdes gratis. Renten for afbetalingskøb fra partnere og forbrug i almindelige butikker er 0% om året. Sidstnævnte kan kun foretages inden for en særskilt grænse, de er underlagt en henstandsperiode på op til 51 dage. Når afdraget eller afdragsfriheden slutter, begynder renten at dryppe i størrelsesordenen 17,9%.

Anmeldelserne noterer praktiske måder at genopfylde. Du kan foretage en månedlig betaling online på den officielle hjemmeside fra ethvert betalingskort. Accepter overførsler fra tredjepartsterminaler. Banken forbød dog hævning af kontanter. For at forsinke den månedlige minimumsbetaling pålægges en bøde på 590 rubler. Oplysning er inkluderet i prisen i kun 60 dage, så vil det koste 99 rubler/måned. De tilbyder kontoudtog og ændring af pinkoden gratis.

6 MTS Bank - "MTS Cashback"

Henstandsperiode: op til 111 dage

Bedømmelse (2022): 4.6

"MTS Cashback" er et universelt kreditkort med en rentabel cashback og en lang henstandsperiode på op til 111 dage. Kreditgrænsen kan nå op på 1.000.000 rubler. Den årlige sats er 11,9-29,9% om året. Tjenesten er gratis i de første 2 måneder, og derefter vil kun dem, der bruger mindst 8.000 rubler om måneden, ikke være i stand til at betale for det. Hvis denne betingelse ikke er opfyldt, vil det månedlige vedligeholdelsesgebyr være 99 rubler.Den mindste månedlige betaling, der kræves for henstandsperioden, er 5%, men ikke mindre end 100 rubler.

For tilbagetrækning af kreditkontanter leveres en kommission på 1,9% + 690 rubler, du kan hæve dine egne midler uden kommission. En af fordelene ved kortet er den øgede cashback. Dens grundlæggende størrelse er beskedne 1%, men for visse kategorier er den allerede 5%, og for partnere i MTS Cashback-tjenesten kan afkastet være op til 25%.

5 Tinkoff - Platin

Henstandsperiode: op til 55 dage for køb, op til 120 dage for kreditter

Bedømmelse (2022): 4.7

Platinum kreditkort er et af bankens mest populære produkter. Det giver en henstandsperiode på op til 55 dage for ethvert køb, en cashback-refusion i form af Bravo-point fra 1 til 30 % af købsbeløbet, samt gratis kontantindskud gennem bankpartnere. Renten varierer fra 12 til 29,9 % om året for køb og fra 30 til 49,9 % for kontanthævninger og overførsler. Du kan få en beslutning om udstedelse af et kort med det samme, hvorefter en medarbejder leverer det hjem til dig inden for få dage. Alle handlinger udføres i en enkel og bekvem applikation på en smartphone.

Kontanthævning foretages ved enhver pengeautomat med en kommission på 2,9% + 290 rubler. Henstandsperioden gælder ikke for denne operation. Årlig vedligeholdelse koster 590 rubler, men hvis du ikke bruger kortet, skal du ikke betale noget. Den maksimale kreditgrænse er 700.000 rubler. Fordele: lav startrente, cashback på alle køb, praktisk support døgnet rundt, nem økonomisk styring gennem applikationen. Ulempe: høje gebyrer for kontanthævninger.

4 Gazprombank - "Bekvemt kort"

Henstandsperiode: 90-180 dage

Bedømmelse (2022): 4.7

Et "praktisk kort" fra Gazprombank kan være virkelig praktisk, men kun hvis du forstår alle nuancerne og funktionerne. Så kreditgrænsen på det kan nå 600.000 rubler, renten i de første to måneders brug vil være 11,9%, men derefter vil den stige til ret høje 24,9% (39,9% for kontanthævninger). Kortet udstedes gratis, du kan ikke betale for tjenesten med månedlige udgifter fra 5.000 rubler.

Henstandsperioden for "Bekvemt kort" fra Gazprombank er 90 eller 180 dage. Hvordan det præcist vil afhænge af omkostningerne for ejeren af plastikken. Hvis der bruges mere end 60.000 rubler inden for to måneder, vil afdragsperioden være 180 dage, og hvis mindre end dette beløb, så 90 dage. Du kan ansøge om et kort på bankens hjemmeside. Der er også en liste over byer, hvortil det leveres gratis.

3 Raiffeisen Bank - "110 dage"

Henstandsperiode: op til 110 dage for køb

Bedømmelse (2022): 4.8

Kreditkort "110 dage" giver dig mulighed for rentabelt at betale for køb både i almindelige butikker og online. Inden for 110 dage vil der ikke blive påløbet renter på de brugte midler. Hvis dine udgifter pr. måned overstiger 8.000 rubler, bliver tjenesten gratis. Du kan modtage og udstede et kort på ansøgningsdagen. For overførsler, kvasi-kontante transaktioner og kontanthævninger fra pengeautomater fra Raiffeisenbank vil provisionen være 3% + 300 rubler. Men det opkræves ikke for måneden for udstedelse af kortet og den næste. For at modtage penge ved tredjeparts pengeautomater skal du betale 3,9% + 390 rubler.

Den laveste årlige sats for at bruge et lån er 19%, den maksimale - 29% (for kontanthævninger, overførsler og andre tilsvarende transaktioner - 49%). Kreditgrænsen er sat i området fra 15 til 600 tusind rubler. efter bankens skøn. Vigtigste fordele: gratis service i tilfælde af overholdelse af betingelserne, lang rentefri periode, hurtigt behandlet. Ulemper: urentable onlineoverførsler og kontanthævninger, høj årlig sats, kommission for genopfyldning af kortet.

2 Sberbank - Sbercard

Henstandsperiode: 120 dage

Bedømmelse (2022): 4.9

Kredit "Sberkarta" tiltrækker opmærksomhed med en række meget gunstige og på mange måder endda unikke forhold. Den maksimalt tilladte grænse er op til 1 mio., og for godkendelsen skal eksisterende kunder ikke give banken nogen certifikater. Renten for køb i sundhedskategorien såvel som på siderne på SberMegaMarket markedspladsen vil kun være 9,8%. I andre tilfælde er dens størrelse 21,7 %, hvilket er meget, men satsen er fast og gælder altid for alle. Det er ikke særlig rentabelt at hæve kontanter - kommissionen er 3%, men ikke mindre end 390 rubler.

Den rentefrie periode på 120 dage hos Sberbank beregnes anderledes end i de fleste andre kreditinstitutter. Her begynder en ny afdragsfrihed den 1. i hver måned, og det er lige meget, om gælden indfries eller ej. Henstandsperioden gælder ikke for kontanthævninger og tilsvarende operationer. Minimumsbetalingen er fast - 3%. Du skal ikke betale for frigivelse og vedligeholdelse. Denne plast har mange fordele. Meddelt relativt for nylig, har det allerede formået at indsamle en masse positive anmeldelser.

1 Alfabank - "100 dage uden %"

Henstandsperiode: op til 100 dage for køb

Bedømmelse (2022): 4.9

Der er pengeautomater og filialer af Alfabank i næsten enhver by i Rusland. Linjen af bankprodukter omfatter gunstige realkreditlån, billån, assistance til mellemstore og store virksomheder og indlån. På trods af udseendet af mange lignende kreditkort, er plastik fra Alfa-Bank fortsat populært, blandt andet på grund af det høje niveau af tillid til banken. Kortet giver indehaveren mulighed for at bruge midlerne i 100 dage af en rentefri periode. En vigtig funktion er, at du inden for en måned kan hæve op til 50.000 rubler i kontanter. helt gratis. Der opkræves ingen provision for genopfyldning af kortet.

Der er tre statusser at vælge imellem: Classic, Gold, Platinum. De adskiller sig i den maksimale kreditgrænse (fra 500.000 til 1.000.000 rubler) og omkostningerne til vedligeholdelse om året (fra 590 til 5.490 rubler). Derudover er provisionen for kontanthævninger på over 50.000 rubler om måneden også forskellig (fra 5,9%, men ikke mindre end 500 rubler, til 3,9%, men ikke mindre end 300 rubler). Beslutningen om udlevering træffes på 2 minutter, ansøgningen indsendes online. Minimumsrenten starter fra 11,99% om året. Fordele: 100 dages henstandsperiode, lav rente, bedste kontantudbetalingsbetingelser, stor kreditgrænse, gode anmeldelser. Ulemper: Dyr vedligeholdelse af et platinkort.

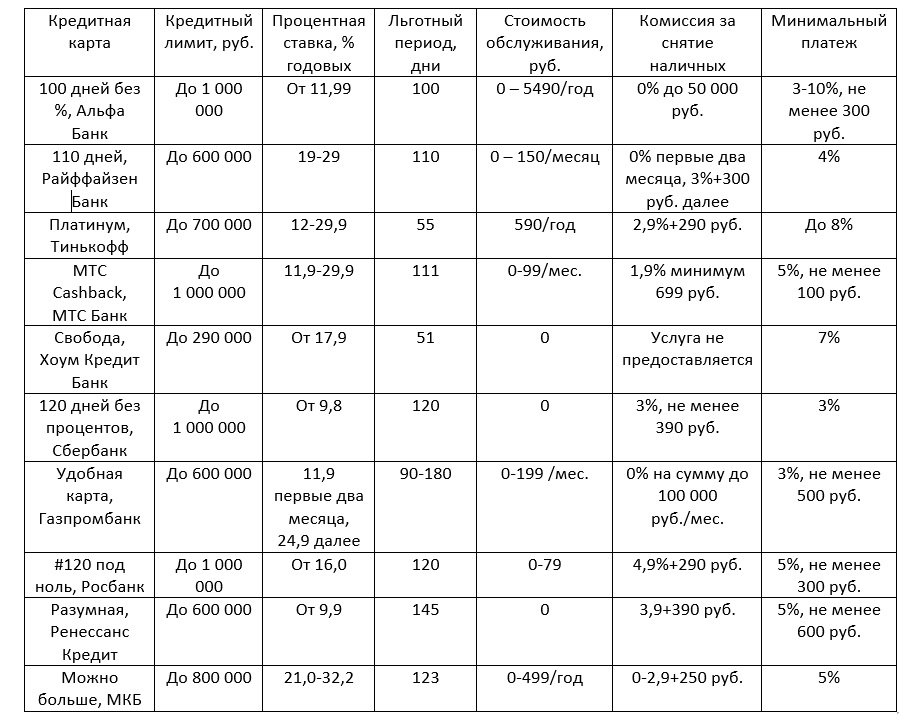

De vigtigste betingelser for kreditkortene præsenteret i vurderingen