Θέση |

Ονομα |

Χαρακτηριστικό στη βαθμολογία |

|

TOP 10 καλύτερες τράπεζες για στεγαστικά δάνεια σε δευτερεύουσες κατοικίες |

| 1 | Transcapitalbank, Στεγαστικό δάνειο στη δευτερογενή αγορά | Πολλές ευκαιρίες για μείωση των επιτοκίων |

| 2 | Alfa-Bank, Για τελειωμένη κατοικία | Προκαταβολή εξ ολοκλήρου από το μητρικό κεφάλαιο |

| 3 | Gazprombank, Για δευτερεύουσα στέγαση | Αποπληρωμή με πρόσοδο ή διαφοροποιημένες πληρωμές |

| 4 | Sberbank, Για τελειωμένα διαμερίσματα | Υπηρεσία DomClick. Ηλεκτρονική καταχώρηση της συναλλαγής |

| 5 | Sovcombank, Ακίνητα στη δευτερογενή αγορά | Διαθέσιμα ακίνητα κατοικιών και επαγγελματικών χώρων. "G.O.S." πρόγραμμα |

| 6 | Uralsib, Μεταπωλητές | Υποθήκη σε δύο έγγραφα |

| 7 | Rosselkhozbank, Στεγαστικό Δάνειο | Οι καλύτερες συνθήκες για την αγορά μιας ιδιωτικής κατοικίας ή γης |

| 8 | Τράπεζα Dom.RF, Τελειωμένη στέγαση | Κατάλληλο για κατοίκους απομακρυσμένων περιοχών. Υπάρχει εγγραφή χωρίς απόδειξη εισοδήματος |

| 9 | Raiffeisen Bank, Για δευτερεύουσα στέγαση | Ελκυστική τιμή όταν πληρώνετε 50% προκαταβολή |

| 10 | Rosbank, Για διαμέρισμα ή μερίδιο | Το χαμηλότερο ποσοστό, αλλά μόνο εάν καταβληθεί η προμήθεια |

Όταν οι μηνιαίες πληρωμές στεγαστικών δανείων είναι συγκρίσιμες με το ενοίκιο, η υποθήκη φαίνεται σαν μια λογική επιλογή.Η αγορά ενός σπιτιού στη δευτερογενή αγορά μπορεί να είναι ιδιαίτερα κερδοφόρα. Ο ιδιοκτήτης μπαίνει σε μια κατοικημένη περιοχή με ανεπτυγμένη υποδομή, γνωρίζει τους γείτονες πριν αγοράσει, έχει την ευκαιρία να διαπραγματευτεί με τον πωλητή. Η μετακόμιση σε ένα ανακαινισμένο διαμέρισμα μειώνει σημαντικά το κόστος. Και δεν χρειάζεται να ανεχτείτε τον ατελείωτο θόρυβο ενός σφυροδράπανου και τα υπολείμματα κατασκευής, όπως στα φρέσκα νέα κτίρια. Ωστόσο, πιθανοί κίνδυνοι συνδέονται επίσης με τη μεταπώληση, αλλά είναι εύκολο να αποφευχθούν φροντίζοντας να ελέγχετε εκ των προτέρων τη νομική καθαρότητα του ακινήτου.

Οι τράπεζες προσφέρουν ενεργά στεγαστικά δάνεια στον πληθυσμό για την αγορά δευτερεύουσας κατοικίας. Οι συνθήκες για αυτούς είναι μερικές φορές ακόμη πιο επικερδείς από ό,τι για την αγορά ενός νέου κτιρίου με πίστωση, αλλά πολλά εξαρτώνται από το συγκεκριμένο πιστωτικό ίδρυμα. Το πιο σημαντικό πράγμα σε κάθε υποθήκη είναι το επιτόκιο. Αξίζει όμως να δοθεί προσοχή και στις απαιτήσεις για την προκαταβολή, την ηλικία του δανειολήπτη, το επίπεδο του εισοδήματός του, τις καθυστερήσεις και τη δυνατότητα πρόωρης αποπληρωμής.

TOP 10 καλύτερες τράπεζες για στεγαστικά δάνεια σε δευτερεύουσες κατοικίες

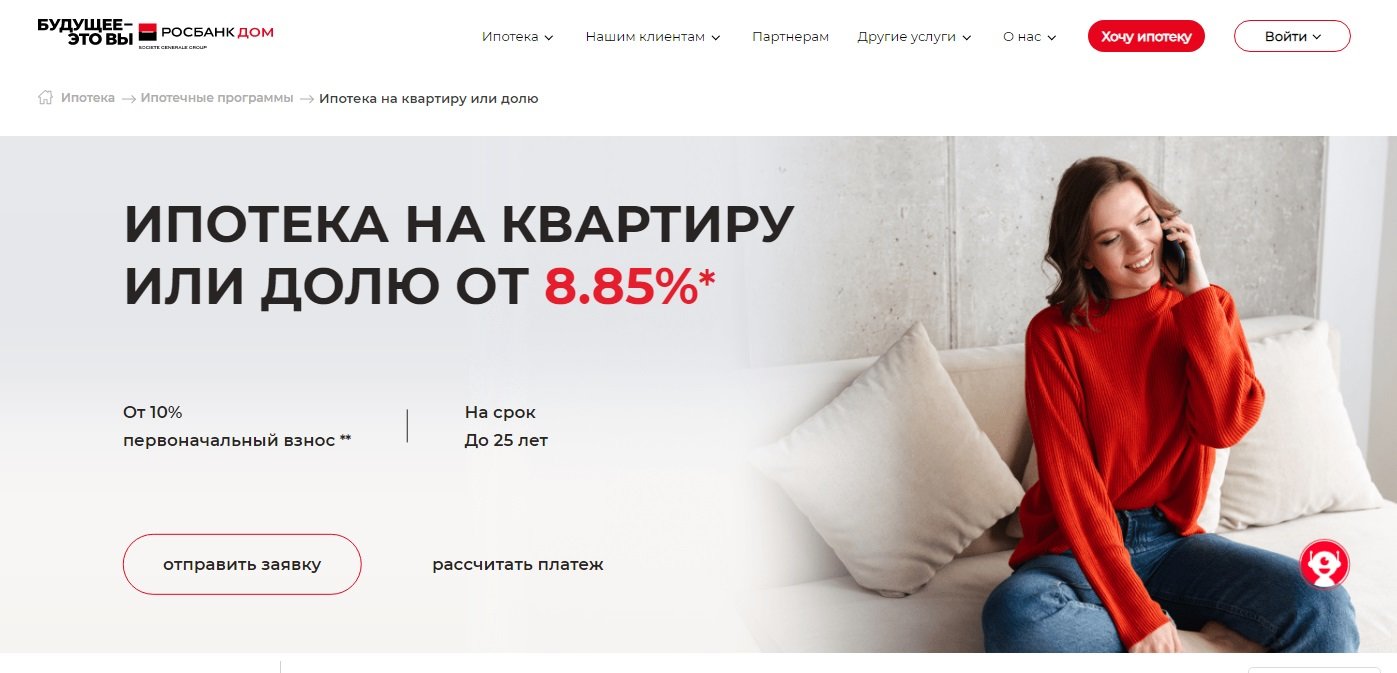

10 Rosbank, Για διαμέρισμα ή μερίδιο

Επιτόκιο: από 8,85%

Βαθμολογία (2022): 4.4

Η υποθήκη "Για ένα διαμέρισμα ή μια μετοχή" από τη Rosbank δημιουργήθηκε για την αγορά ακινήτων στη δευτερογενή αγορά. Η προκαταβολή εδώ είναι μόνο 10%, και το ελάχιστο επιτόκιο είναι 8,85%. Ωστόσο, με το επιτόκιο, όλα δεν είναι τόσο απλά όσο μπορεί να φαίνονται με την πρώτη ματιά. Στην πραγματικότητα, το βασικό επιτόκιο είναι 10,9%. Μπορεί να μειωθεί για πελάτες μισθοδοσίας και όσους έχουν λάβει δάνεια στο παρελθόν από τη Rosbank. Αλλά και σε αυτή την περίπτωση, δεν θα είναι τόσο χαμηλό όσο στη διαφήμιση.Για να λάβετε επιτόκιο 8,85%, θα πρέπει να καταβάλετε στην τράπεζα εφάπαξ προμήθεια έως και 4% του ποσού του δανείου. Εάν θα είναι επωφελές - σε κάθε περίπτωση, πρέπει να το αναλύσετε ξεχωριστά.

Μια αίτηση για στεγαστικό δάνειο μπορεί να συμπληρωθεί πλήρως ηλεκτρονικά με σύνδεση μέσω του ιστότοπου των κρατικών υπηρεσιών και επιβεβαίωση του εισοδήματος μέσω του ιστότοπου PFR. Για αυτό, οφείλεται επιπλέον έκπτωση 0,25% της βασικής τιμής.

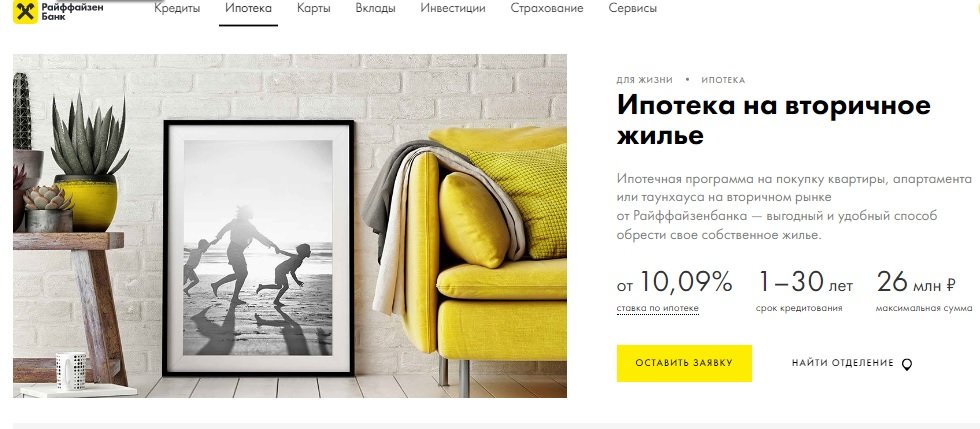

9 Raiffeisen Bank, Για δευτερεύουσα στέγαση

Επιτόκιο: από 10,09%

Βαθμολογία (2022): 4.5

Μια υποθήκη για δευτερεύουσα κατοικία από τη Raiffeisen Bank είναι κατάλληλη για αγορά διαμερίσματος, αρχοντικού ή διαμερίσματος. Στις δύο πρώτες περιπτώσεις, η προκαταβολή είναι από 15%, στην τρίτη από 25%. Το μέγιστο ποσό δανείου σε αυτήν την τράπεζα δεν είναι τόσο μεγάλο όσο αυτό των περισσότερων ανταγωνιστών και είναι 26.000.000 ρούβλια. Το ελάχιστο επιτόκιο είναι 10,09%, αλλά ισχύει όταν πληρούται μια συγκεκριμένη λίστα προϋποθέσεων. Μεταξύ αυτών, αρχική πληρωμή 50% και άνω, ποσό δανείου 10 εκατ.

Αξίζει να ληφθεί υπόψη ότι η Raiffeisen έχει διαφορετικές απαιτήσεις ηλικίας δανειολήπτη από τις τυπικές· κατά τη στιγμή της αποπληρωμής του δανείου, δεν πρέπει να είναι άνω των 65 ετών και χωρίς συνδυασμένο ασφαλιστήριο συμβόλαιο - 60 ετών. Η αποπληρωμή του στεγαστικού δανείου είναι δυνατή μόνο με πληρωμές προσόδων, η πρόωρη εξόφληση είναι δυνατή οποιαδήποτε ημέρα και όχι μόνο την προγραμματισμένη ημερομηνία.

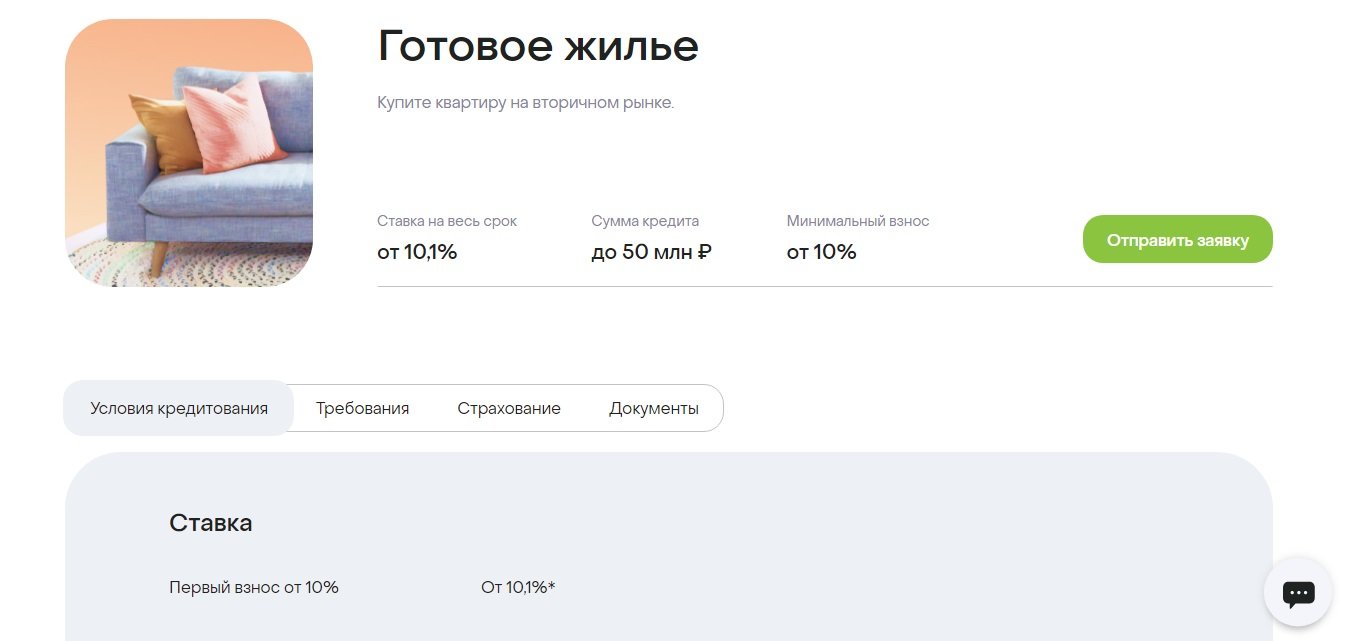

8 Τράπεζα Dom.RF, Τελειωμένη στέγαση

Επιτόκιο: από 10,1%

Βαθμολογία (2022): 4.6

Όσον αφορά τον όγκο του χαρτοφυλακίου στεγαστικών δανείων, η Dom.RF είναι ένας από τους τρεις ηγέτες της Ρωσίας, βρίσκεται στα TOPs των πιο αξιόπιστων και μεγαλύτερων τραπεζών από πλευράς κεφαλαίου (Forbes, RIA Rating). Ένα από τα λίγα χρηματοπιστωτικά ιδρύματα που επικεντρώνεται σε κατοίκους ολόκληρης της χώρας. Αναπτύχθηκε ένα τεράστιο δίκτυο συνεργατών - μπορούν να συναφθούν κερδοφόρες συμφωνίες ακόμα κι αν δεν υπάρχει φυσικό υποκατάστημα στην περιοχή.

Οι όροι δανείου είναι αρκετά ευνοϊκοί - επιτόκιο 10,1%, προκαταβολή 10%, διάρκεια έως 30 χρόνια. Διάφοροι παράγοντες επηρεάζουν το επιτόκιο, συμπεριλαμβανομένου του ποσού του δανείου και της κατάστασης του δανειολήπτη. Μπορεί επίσης να μειωθεί εάν η συναλλαγή καταχωρηθεί ηλεκτρονικά. Μια άλλη επιλογή είναι να κάνετε μια εφάπαξ πληρωμή ή ένα είδος προμήθειας 1,9% ή 3,9% του ποσού για μείωση του επιτοκίου κατά 0,5 ή 1%. Μπορείτε να πάρετε μια υποθήκη στο Dom.RF χωρίς απόδειξη εισοδήματος. Σε αυτή την περίπτωση, θα πρέπει να κάνετε προκαταβολή 20% και να πάρετε +0,5% στο επιτόκιο.

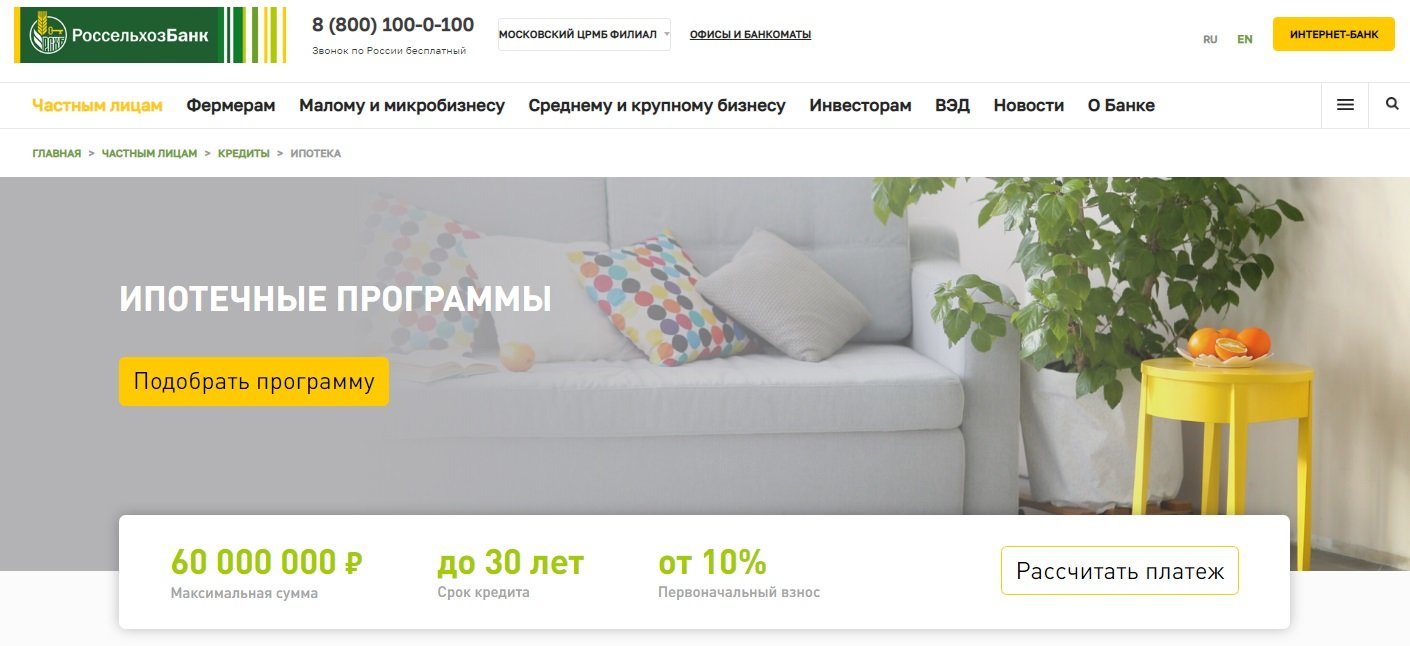

7 Rosselkhozbank, Στεγαστικό Δάνειο

Επιτόκιο: από 9,15%

Βαθμολογία (2022): 4.65

Στο πλαίσιο του προγράμματος στεγαστικής στεγαστικής πίστης από τη Rosselkhozbank, ο δανειολήπτης έχει την ευκαιρία να αγοράσει έτοιμες και κατοικίες υπό κατασκευή. Μπορεί να είναι διαμέρισμα, διαμέρισμα, αρχοντικό, ιδιωτική κατοικία ή γη. Για τους δύο πρώτους τύπους ακινήτων, το ποσό του δανείου μπορεί να είναι έως και 60.000.000 ρούβλια, για τα υπόλοιπα - όχι περισσότερο από 20 εκατομμύρια ρούβλια. Το ελάχιστο επιτόκιο είναι 9,15%, αλλά διάφοροι παράγοντες επηρεάζουν το μέγεθός του - η κατάσταση του δανειολήπτη, το ποσό και η διάρκεια του δανείου, το μέγεθος της προκαταβολής, η ασφάλιση.

Ο δανειολήπτης μπορεί να επιλέξει ένα σύστημα προσόδου ή διαφοροποιημένο σύστημα αποπληρωμής.Με τις πληρωμές προσόδων, η μηνιαία πληρωμή δεν αλλάζει καθ' όλη τη διάρκεια της σύμβασης: πρώτα, τοποθετείται περισσότερος τόκος στο δάνειο και, στη συνέχεια, αλλάζει η αναλογία προς το κύριο χρέος. Το διαφοροποιημένο σύστημα είναι διαφορετικό: στην αρχή, οι πληρωμές είναι μεγάλες, μετά μειώνονται, καθώς αποτελούνται από το ποσό της κύριας πληρωμής και τους τόκους στο υπόλοιπο του χρέους.

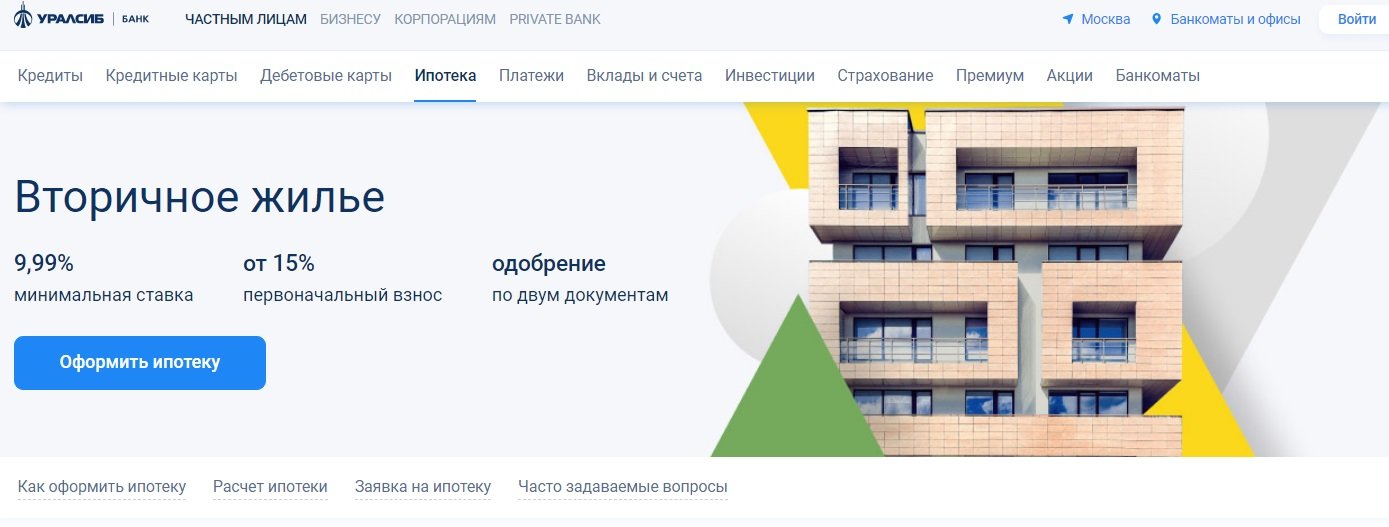

6 Uralsib, Μεταπωλητές

Επιτόκιο: από 9,99%

Βαθμολογία (2022): 4.7

Η Uralsib Bank προσφέρει στεγαστικά δάνεια για δευτερεύουσα στέγαση με όρους που διαφέρουν ελάχιστα από τον μέσο όρο της αγοράς. Αλλά μπορείτε ακόμα να το συμπεριλάβετε μεταξύ των καλύτερων, επειδή το επιτόκιο εδώ ξεκινά από 9,99%, που είναι ένας εξαιρετικός δείκτης για το δευτερεύον. Το μέγιστο ποσό δανείου είναι 50.000.000 εκατομμύρια, η διάρκεια είναι 30 έτη, η αρχική εισφορά είναι από 15%. Ως προκαταβολή, μπορείτε να χρησιμοποιήσετε το κεφάλαιο, αλλά σε αυτήν την περίπτωση, πρέπει να πληρώσετε τουλάχιστον το 5% της αξίας του ακινήτου με δικά σας κεφάλαια.

Το 9,99% είναι το ελάχιστο ποσοστό. Εάν εξαιρεθείτε από την ασφάλιση τίτλου ή ζωής, θα αυξηθεί κατά +2%. Για μεμονωμένους επιχειρηματίες και ιδιοκτήτες επιχειρήσεων, το ποσοστό είναι 1% υψηλότερο. Για όσους θέλουν να λάβουν υποθήκη σε δύο έγγραφα - κατά 0,5%. Ο χρόνος επεξεργασίας της αίτησης είναι 1-3 ημέρες. Η συναλλαγή μπορεί να καταχωρηθεί ηλεκτρονικά.

5 Sovcombank, Ακίνητα στη δευτερογενή αγορά

Επιτόκιο: από 11,74%

Βαθμολογία (2022): 4.75

Στη Sovcombank, οι τόκοι στεγαστικών δανείων συνδέονται με τον στόχο. Για να αγοράσετε ένα σπίτι με οικόπεδο στη δευτερογενή αγορά, πρέπει να πληρώσετε το 40% του κόστους και να λάβετε κεφάλαια στο 12,49%.Ένα διαμέρισμα και τα διαμερίσματα με επιτόκιο είναι πιο κερδοφόρα - 11,99% με προκαταβολή 20%, ή 11,74% εάν πληρώσετε αμέσως τη μισή τιμή της κατοικίας. Εάν κατά την αγορά ενός διαμερίσματος συνεισφέρετε μόνο το 10% με δικά σας κεφάλαια (ενδεχομένως εάν υπάρχει επιπλέον ακίνητο στο ακίνητο που δεν είναι ενεχυρασμένο), τότε το ποσοστό θα είναι 12,59%. Για αγορά επαγγελματικών ακινήτων υπάρχουν προϋποθέσεις κατάθεσης από το 20% του ποσού άμεσα, εκδίδεται δάνειο με 12,99%.

Με την πρώτη ματιά, οι τιμές δεν φαίνονται ελκυστικές. Το Great Rate Guarantee, γνωστό και ως G.O.S., θα τους βοηθήσει να γίνουν έτσι. πρόγραμμα - επώνυμη πληρωμένη υπηρεσία για πελάτες-κατόχους καρτών δόσεων «Χαλβάς». Αυτή είναι η πρώτη υπηρεσία στον κλάδο των στεγαστικών δανείων με επιστροφή μετρητών για τον δανειολήπτη. Γίνεται επανυπολογισμός έως 5,9% την πρώτη τριετία της υποθήκης και η διαφορά επιστρέφεται στον τραπεζικό λογαριασμό.

4 Sberbank, Για τελειωμένα διαμερίσματα

Επιτόκιο: από 10,3%

Βαθμολογία (2022): 4.8

Η Sberbank είναι ένας από τους ηγέτες στον τομέα των στεγαστικών δανείων στη Ρωσία, προσφέροντας τις καλύτερες συνθήκες για όσους σχεδιάζουν να αγοράσουν ένα διαμέρισμα στη δευτερογενή αγορά ακινήτων. Το βασικό επιτόκιο εδώ είναι 10,3% ετησίως, αλλά θα αυξηθεί εάν αρνηθείτε την ασφάλιση, δεν προσκομίσετε πιστοποιητικό εισοδήματος, καθώς και σε ορισμένες άλλες περιπτώσεις, συμπεριλαμβανομένης της αγοράς διαμερίσματος όχι μέσω της υπηρεσίας DomClick. Η αρχική πληρωμή στη Sberbank είναι από 10%. Οι απαιτήσεις για τους δανειολήπτες είναι πιο πιστές από αυτές ορισμένων άλλων δανειστών. Για παράδειγμα, η ηλικία κατά τη στιγμή της αποπληρωμής δεν πρέπει να υπερβαίνει τα 75 έτη, αν και για άλλους ο πήχης περιορίζεται στα 70 έτη.

Θα ήθελα να πω ξεχωριστά για την υπηρεσία DomClick.Εδώ μπορείτε να κάνετε αίτηση για δάνειο και μετά την έγκρισή του, να ξεκινήσετε την αναζήτηση για την κατάλληλη επιλογή ακινήτου. Μετά την προβολή, είναι απαραίτητο να αποσταλεί το αντικείμενο για έγκριση στην τράπεζα, η απόφαση θα ληφθεί από κοινού με τους αντιπροσώπους του πωλητή και του αγοραστή. Μια βολική και ασφαλής υπηρεσία θα βοηθήσει στην επαλήθευση, την αξιολόγηση και την καταχώριση της συναλλαγής.

3 Gazprombank, Για δευτερεύουσα στέγαση

Επιτόκιο: από 9,8%

Βαθμολογία (2022): 4.85

Η Gazprombank προσφέρει ευνοϊκές συνθήκες για την απόκτηση υποθήκης σε διαμέρισμα, αρχοντικό, διαμέρισμα ή ιδιωτική κατοικία στη δευτερογενή αγορά. Το μέγιστο ποσό δανείου είναι 60.000.000 ρούβλια. Το μέγεθος του επιτοκίου στην Gazprombank εξαρτάται από διάφορους όρους. Το ελάχιστο 9,8% θα είναι διαθέσιμο σε όσους κάνουν αρχική συνεισφορά 50% ή περισσότερο, καθώς και εκδίδουν δάνειο ύψους 10 εκατομμυρίων ρούβλια. για την αγορά κατοικιών στη Μόσχα, την Αγία Πετρούπολη, την περιοχή της Μόσχας ή του Λένινγκραντ, ή από 5 εκατομμύρια σε άλλες περιοχές. Εάν η προκαταβολή είναι από 30%, τότε μπορείτε να κάνετε αίτηση για υποθήκη μόνο με διαβατήριο.

Για την εξόφληση της υποθήκης, παρέχονται πρόσοδοι ή διαφοροποιημένες μηνιαίες πληρωμές, με πρόωρη εξόφληση (ολική ή μερική) δεν θα υπάρχουν προβλήματα - απλά πρέπει να ενημερώσετε την τράπεζα στην εφαρμογή για κινητά 1 εργάσιμη ημέρα πριν από την προγραμματισμένη ημερομηνία πληρωμής.

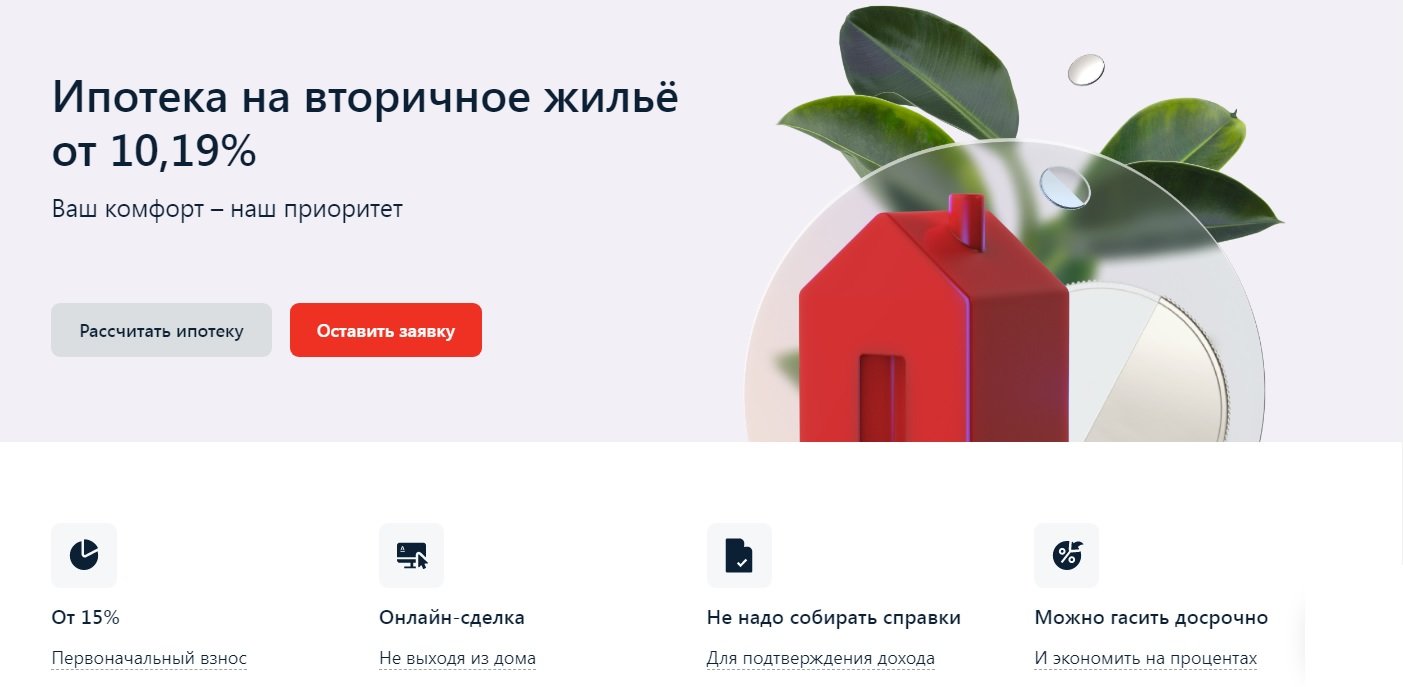

2 Alfa-Bank, Για τελειωμένη κατοικία

Επιτόκιο: από 10,19%

Βαθμολογία (2022): 4.9

Μπορείτε να υποβάλετε αίτηση για υποθήκη για δευτερεύουσα στέγαση στην Alfa-Bank χωρίς να φύγετε από το σπίτι σας και χωρίς να προσκομίσετε πιστοποιητικό εισοδήματος (αν και το ποσοστό σε αυτή την περίπτωση θα αυξηθεί κατά 0,5%).Το μέγιστο ποσό δανείου στην τράπεζα είναι μέχρι 70 εκατομμύρια και η διάρκεια είναι έως 30 χρόνια, γεγονός που θα σας επιτρέψει να αγοράσετε ακόμη και ελίτ ακίνητα σε τιμή πάνω από το μέσο όρο. Η αρχική εισφορά είναι τουλάχιστον 15%, αλλά μπορεί να καταβληθεί εξ ολοκλήρου με κεφάλαιο μητρότητας, εφόσον βέβαια το επιτρέπει η αξία του ακινήτου.

Το βασικό ποσοστό για την αγορά μεταπώλησης είναι 10,59%, αλλά μπορεί να μειωθεί κατά 0,3-0,4% σε μια συμφωνία με τραπεζικούς εταίρους. Επίσης, θα μειωθεί κατά 0,4% για όσους είναι πελάτες μισθοδοσίας της Alfa-Bank. Υπάρχουν αρκετές περιπτώσεις στις οποίες το ποσοστό θα αυξηθεί κατά 0,5-4%. Αυτό θα συμβεί όταν αρνηθείτε την ασφάλιση και μια σειρά από άλλες καταστάσεις. Η τράπεζα δανείζει όχι μόνο σε πολίτες της Ρωσίας, αλλά και της Ουκρανίας και της Δημοκρατίας της Λευκορωσίας. Ο δανειολήπτης πρέπει να είναι τουλάχιστον 21 ετών και όχι μεγαλύτερος από 70 ετών κατά τη στιγμή της αποπληρωμής. Στη συμφωνία μπορούν να συμμετέχουν έως και τρεις συνοφειλέτες.

1 Transcapitalbank, Στεγαστικό δάνειο στη δευτερογενή αγορά

Επιτόκιο: από 9,54%

Βαθμολογία (2022): 5.0

Ένα στεγαστικό δάνειο από την Transcapitalbank για 25 χρόνια είναι μια καλή ευκαιρία για αγορά ακινήτων στη δευτερογενή αγορά και για επισκευές. Η τράπεζα δανείζει όχι μόνο σε ιδιώτες, αλλά και σε επιχειρηματίες και μεμονωμένους επιχειρηματίες. Εάν ένα άτομο εργάζεται σε μια μεγάλη εταιρεία (πάνω από 500 εργαζόμενους), τότε μπορεί να πληροί τις προϋποθέσεις για έκπτωση μείον 0,5% ετησίως. Το ίδιο μπόνους θα λάβει και ο δημόσιος υπάλληλος. Τα τιμολόγια της τράπεζας περιέχουν έναν αρκετά μεγάλο κατάλογο καταστάσεων στις οποίες το επιτόκιο μπορεί είτε να μειωθεί είτε να αυξηθεί. Επιπλέον, μπορείτε να επιλέξετε ένα από τα 4 τιμολόγια, για παράδειγμα, "Ευνοϊκό", το οποίο θα σας επιτρέψει να μειώσετε το επιτόκιο της υποθήκης κατά 1,5%, αλλά θα πρέπει να πληρώσετε το 4,5% του ποσού του δανείου για τη σύνδεσή του.Είναι κερδοφόρο - πρέπει να εξετάσετε κάθε συγκεκριμένη κατάσταση. Τα στεγαστικά δάνεια εξοφλούνται μηνιαίως σε πληρωμές προσόδων. Δεν υπάρχει προμήθεια για πρόωρη εξόφληση.

![]() Το ελάχιστο ποσό δανείου είναι μόνο 500.000 ρούβλια, αλλά όταν χρησιμοποιείτε κεφάλαιο μητρότητας, δεν μπορεί να είναι μικρότερο από 1 εκατ. Το μέγιστο ποσό υποθήκης δεν είναι περιορισμένο. Η τυπική προκαταβολή είναι 10%, αλλά εάν χρησιμοποιηθούν τα κεφάλαια του κεφαλαίου μητρότητας, τότε μόνο το 5% θα απαιτηθεί να καταβληθεί με δικά σας κεφάλαια. Οι επίσημα εγγεγραμμένοι σύζυγοι ενεργούν ως συνοφειλέτες: ο ένας είναι ο υποθηκοφύλακας και ο δεύτερος υποχρεούται να δώσει γραπτή συγκατάθεση για το δάνειο.

Το ελάχιστο ποσό δανείου είναι μόνο 500.000 ρούβλια, αλλά όταν χρησιμοποιείτε κεφάλαιο μητρότητας, δεν μπορεί να είναι μικρότερο από 1 εκατ. Το μέγιστο ποσό υποθήκης δεν είναι περιορισμένο. Η τυπική προκαταβολή είναι 10%, αλλά εάν χρησιμοποιηθούν τα κεφάλαια του κεφαλαίου μητρότητας, τότε μόνο το 5% θα απαιτηθεί να καταβληθεί με δικά σας κεφάλαια. Οι επίσημα εγγεγραμμένοι σύζυγοι ενεργούν ως συνοφειλέτες: ο ένας είναι ο υποθηκοφύλακας και ο δεύτερος υποχρεούται να δώσει γραπτή συγκατάθεση για το δάνειο.

Βασικές προϋποθέσεις για τη χορήγηση στεγαστικών δανείων

Τράπεζα | Επιτόκιο, % ετησίως | Μια αρχική αμοιβή, % | Ποσό, τρίψτε. | Διάρκεια, χρόνια |

Transcapitalbank | Από 9.54 | Από 5 | Από 500.000 | έως 25 |

Alfa Bank | Από 10.19 | Από 15 | Έως 70.000.000 | έως 30 |

Gazprombank | Από 9.8 | Από 15 | Έως 60.000.000 | έως 30 |

Sberbank | Από 10.3 | Από 10 | Από 300.000 | έως 30 |

Sovcombank | Από 11.74 | Από 10 | Έως 50.000.000 | έως 30 |

Uralsib | Από 9,99 | Από 15 | Έως 50.000.000 | έως 30 |

Rosselkhozbank | Από 9.15 | Από 15 | Έως 60.000.000 | έως 30 |

Rosbank | Από 8.85 | Από 10 | Έως 50.000.000 | έως 25 |

Τράπεζα Dom.RF | Από 10.1 | Από 10 | Έως 50.000.000 | έως 30 |

Raiffeisen | Από 10.09 | Από 15 | Έως 26.000.000 | έως 30 |