Tempat |

Nama |

Karakteristik dalam peringkat |

| 1 | Transcapitalbank, Hipotek di pasar sekunder | Banyak peluang untuk menurunkan suku bunga |

| 2 | Alfa-Bank, Untuk perumahan jadi | Uang muka seluruhnya dari modal ibu |

| 3 | Gazprombank, Untuk perumahan sekunder | Pembayaran kembali dengan anuitas atau pembayaran yang berbeda |

| 4 | Sberbank, Untuk apartemen jadi | Layanan DomClick. Pendaftaran elektronik dari transaksi |

| 5 | Sovcombank, Real estate di pasar sekunder | Tersedia real estat perumahan dan komersial. "G.O.S." program |

| 6 | Uralsib, Pengecer | Hipotek pada dua dokumen |

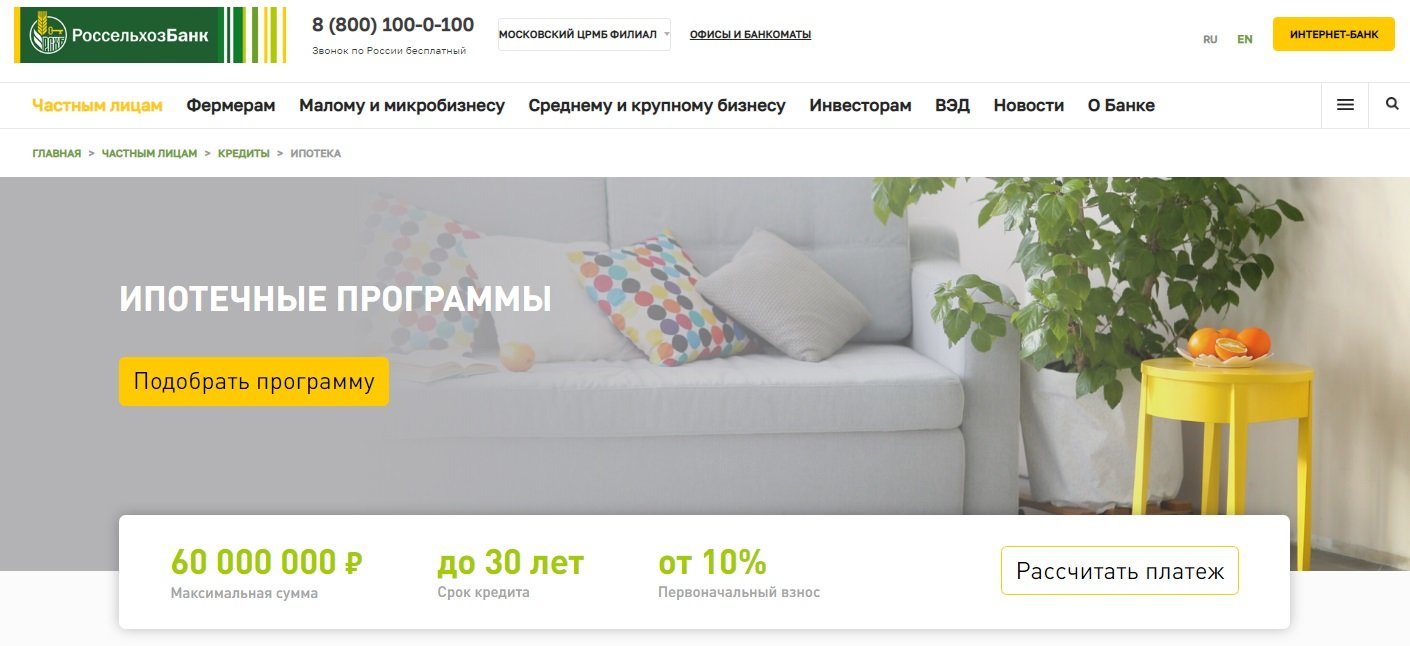

| 7 | Rosselkhozbank, Pinjaman hipotek | Kondisi terbaik untuk membeli rumah atau tanah pribadi |

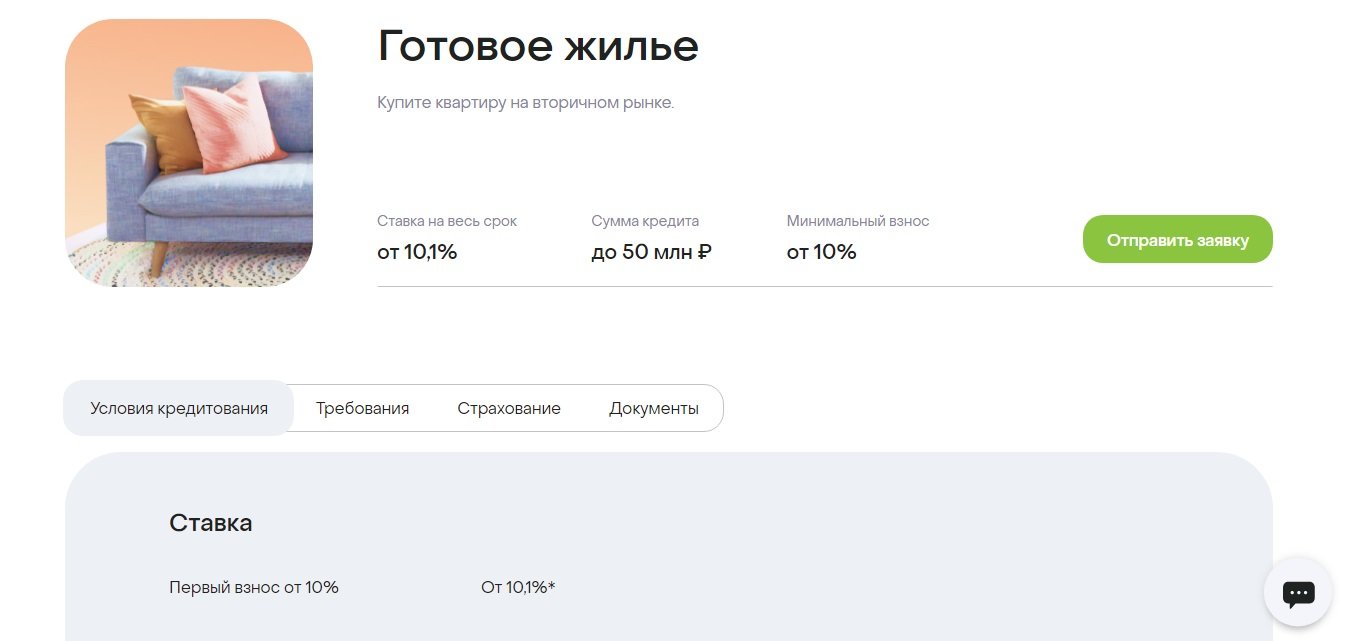

| 8 | Bank Dom.RF, Perumahan jadi | Cocok untuk penduduk daerah terpencil. Ada pendaftaran tanpa bukti pendapatan |

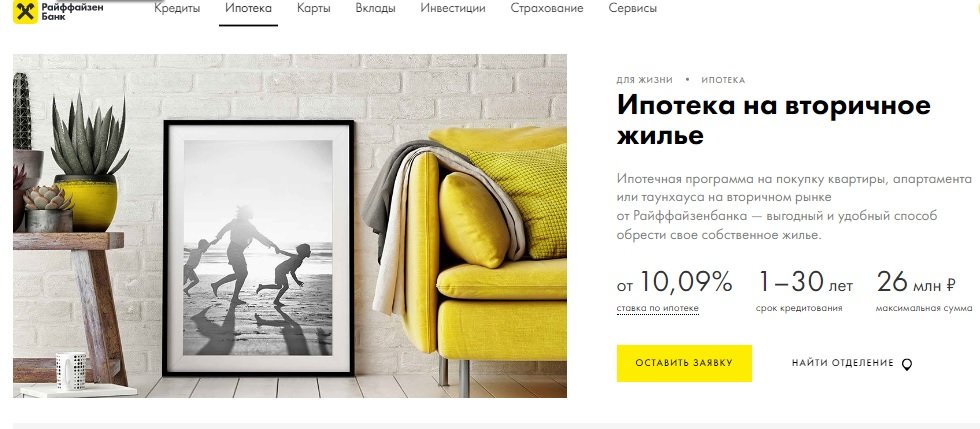

| 9 | Raiffeisen Bank, Untuk perumahan sekunder | Tarif menarik saat membayar uang muka 50% |

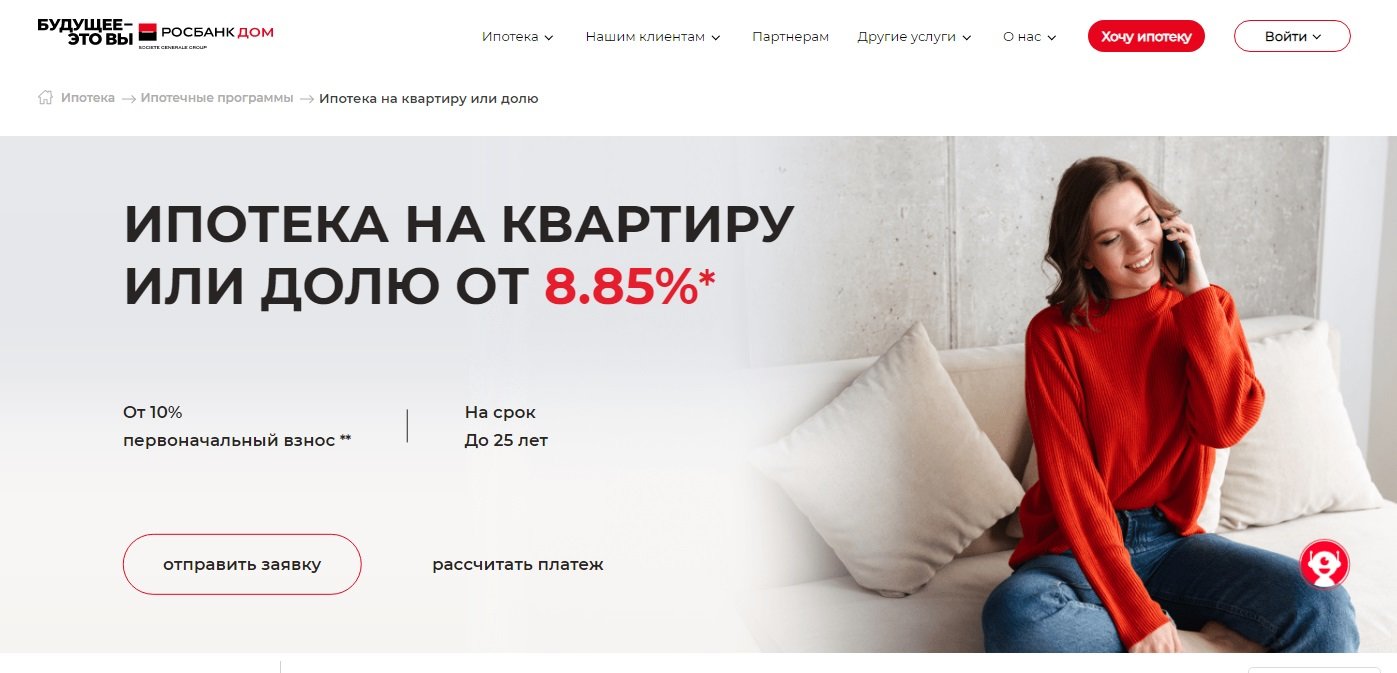

| 10 | Rosbank, Untuk apartemen atau berbagi | Tarif terendah, tetapi hanya jika komisi dibayarkan |

Ketika pembayaran hipotek bulanan sebanding dengan sewa, hipotek tampak seperti pilihan yang masuk akal.Membeli rumah di pasar sekunder bisa sangat menguntungkan. Pemilik memasuki daerah berpenduduk dengan infrastruktur yang dikembangkan, berkenalan dengan tetangga sebelum membeli, memiliki kesempatan untuk menawar dengan penjual. Pindah ke apartemen yang telah direnovasi secara signifikan mengurangi biaya. Dan Anda tidak harus tahan dengan kebisingan tak berujung dari bor palu dan puing-puing konstruksi, seperti di gedung-gedung baru yang segar. Namun, potensi risiko juga terkait dengan perumahan sekunder, tetapi mudah dihindari dengan berhati-hati dalam memeriksa kemurnian hukum properti terlebih dahulu.

Bank secara aktif menawarkan pinjaman hipotek kepada penduduk untuk pembelian perumahan sekunder. Persyaratan bagi mereka kadang-kadang bahkan lebih menguntungkan daripada pembelian gedung baru secara kredit, tetapi masih banyak tergantung pada lembaga kredit tertentu. Hal terpenting dalam hipotek apa pun adalah tingkat bunga. Tetapi perlu juga memperhatikan persyaratan uang muka, usia peminjam, tingkat pendapatannya, biaya keterlambatan dan kemungkinan pelunasan lebih awal.

TOP 10 bank terbaik untuk hipotek di perumahan sekunder

10 Rosbank, Untuk apartemen atau berbagi

Suku bunga: dari 8,85%

Peringkat (2022): 4.4

Hipotek "Untuk apartemen atau bagian" dari Rosbank dibuat untuk pembelian real estat di pasar sekunder. Uang muka di sini hanya 10%, dan tarif minimum adalah 8,85%. Namun, dengan tingkat bunga, semuanya jauh dari sesederhana kelihatannya pada pandangan pertama. Faktanya, tarif dasarnya adalah 10,9%. Ini dapat dikurangi untuk klien penggajian dan mereka yang sebelumnya telah mengambil pinjaman dari Rosbank. Tetapi bahkan dalam kasus ini, itu tidak akan serendah dalam iklan.Untuk menerima tingkat bunga 8,85%, Anda harus membayar bank biaya satu kali hingga 4% dari jumlah pinjaman. Apakah itu akan menguntungkan - dalam setiap kasus, Anda perlu menganalisis secara terpisah.

Permohonan hipotek dapat diselesaikan sepenuhnya secara online dengan masuk melalui situs web Layanan Negara dan mengonfirmasi pendapatan melalui situs web PFR. Untuk ini, diskon tambahan sebesar 0,25% dari tarif dasar akan jatuh tempo.

9 Raiffeisen Bank, Untuk perumahan sekunder

Suku bunga: dari 10,09%

Peringkat (2022): 4.5

Hipotek untuk perumahan sekunder dari Raiffeisen Bank cocok untuk membeli apartemen, townhouse atau apartemen. Dalam dua kasus pertama, uang muka adalah dari 15%, yang ketiga dari 25%. Jumlah pinjaman maksimum di bank ini tidak sebesar kebanyakan pesaing, dan 26.000.000 rubel. Tingkat bunga minimum adalah 10,09%, tetapi berlaku ketika daftar kondisi tertentu terpenuhi. Diantaranya, pembayaran awal 50% atau lebih, jumlah pinjaman 10 juta.

Perlu dipertimbangkan bahwa Raiffeisen memiliki persyaratan usia peminjam yang berbeda dari yang standar; pada saat pembayaran pinjaman, ia tidak boleh lebih dari 65 tahun, dan tanpa kontrak asuransi gabungan - 60 tahun. Pembayaran hipotek hanya dimungkinkan dengan pembayaran anuitas, pembayaran lebih awal dimungkinkan pada setiap hari, dan tidak hanya pada tanggal yang dijadwalkan.

8 Bank Dom.RF, Perumahan jadi

Suku bunga: dari 10,1%

Peringkat (2022): 4.6

Dalam hal volume portofolio hipotek, Dom.RF adalah salah satu dari tiga pemimpin Rusia, berada di TOP bank paling andal dan terbesar dalam hal modal (Forbes, Peringkat RIA). Salah satu dari sedikit lembaga keuangan yang berfokus pada penduduk di seluruh negeri. Jaringan mitra yang besar telah dikembangkan - kesepakatan yang menguntungkan dapat disimpulkan bahkan jika tidak ada cabang fisik di wilayah tersebut.

Kondisi pinjaman cukup menguntungkan - tingkat 10,1%, uang muka 10%, jangka waktu hingga 30 tahun. Beberapa faktor mempengaruhi tingkat bunga, termasuk jumlah pinjaman dan status peminjam. Bisa juga dikurangi jika transaksi didaftarkan secara elektronik. Pilihan lainnya adalah melakukan pembayaran lump sum atau semacam komisi sebesar 1,9% atau 3,9% dari jumlah tersebut untuk mengurangi tingkat bunga sebesar 0,5 atau 1%. Anda bisa mendapatkan hipotek di Dom.RF tanpa bukti penghasilan. Dalam hal ini, Anda harus membayar uang muka 20% dan mendapatkan +0,5% untuk tingkat bunga.

7 Rosselkhozbank, Pinjaman hipotek

Suku bunga: dari 9,15%

Peringkat (2022): 4.65

Dalam rangka program pinjaman hipotek perumahan dari Rosselkhozbank, peminjam mendapat kesempatan untuk membeli rumah yang sudah jadi dan perumahan yang sedang dibangun. Bisa berupa apartemen, apartemen, townhouse, rumah pribadi atau tanah. Untuk dua jenis real estat pertama, jumlah pinjaman bisa mencapai 60.000.000 rubel, untuk sisanya - tidak lebih dari 20 juta rubel. Tingkat bunga minimum adalah 9,15%, tetapi beberapa faktor mempengaruhi ukurannya - status peminjam, jumlah dan jangka waktu pinjaman, ukuran uang muka, asuransi.

Peminjam dapat memilih sistem pembayaran anuitas atau dibedakan.Dengan pembayaran anuitas, pembayaran bulanan tidak berubah di seluruh kontrak: pertama, lebih banyak bunga pinjaman dimasukkan ke dalamnya, dan kemudian rasio berubah terhadap hutang pokok. Skema yang berbeda berbeda: pada awalnya, pembayarannya besar, kemudian berkurang, karena terdiri dari jumlah pembayaran utama dan bunga atas saldo hutang.

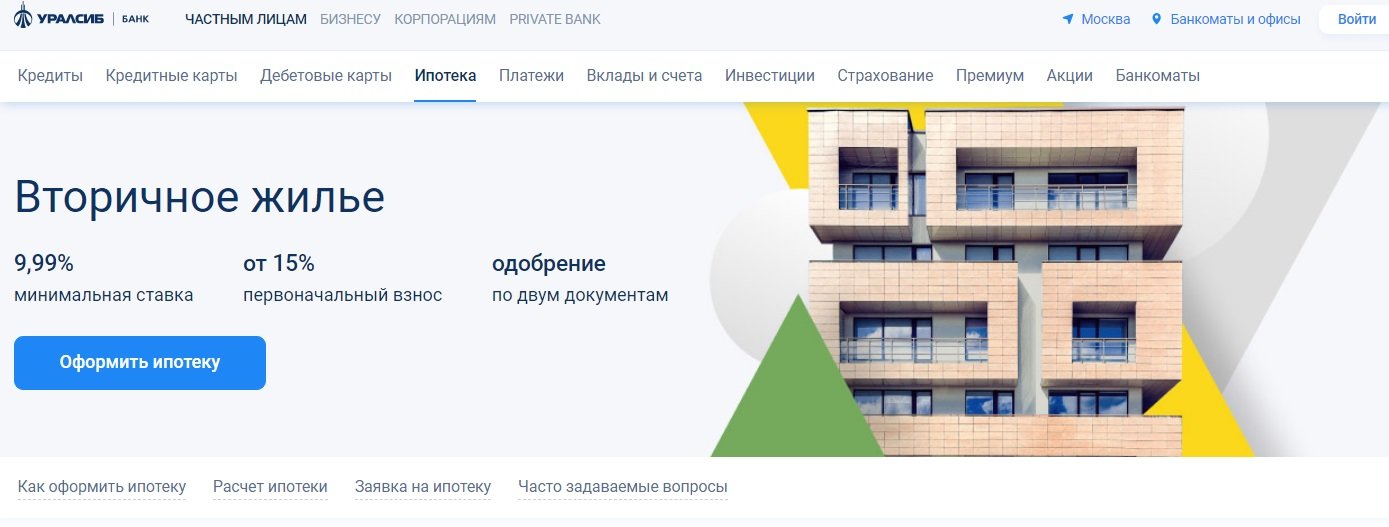

6 Uralsib, Pengecer

Suku bunga: dari 9,99%

Peringkat (2022): 4.7

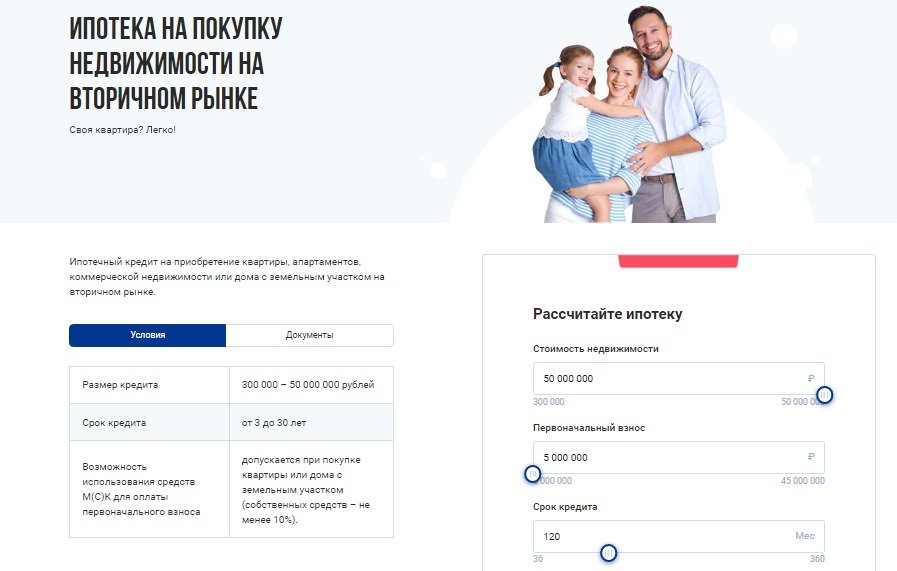

Uralsib Bank menawarkan hipotek untuk perumahan sekunder dengan persyaratan yang sedikit berbeda dari rata-rata pasar. Tetapi Anda masih dapat memasukkannya di antara yang terbaik, karena suku bunga di sini dimulai dari 9,99%, yang merupakan indikator yang sangat baik untuk sekunder. Jumlah pinjaman maksimum adalah 50.000.000 juta, jangka waktu 30 tahun, kontribusi awal dari 15%. Sebagai uang muka, Anda dapat menggunakan modal, tetapi dalam hal ini, Anda tetap harus membayar setidaknya 5% dari nilai properti dengan dana Anda sendiri.

9,99% adalah tarif minimum. Jika Anda memilih keluar dari judul atau asuransi jiwa, itu akan meningkat sebesar +2%. Untuk pengusaha perorangan dan pemilik bisnis, tarifnya 1% lebih tinggi. Bagi mereka yang ingin mendapatkan hipotek pada dua dokumen - sebesar 0,5%. Waktu pemrosesan aplikasi adalah 1-3 hari. Transaksi dapat didaftarkan secara elektronik.

5 Sovcombank, Real estate di pasar sekunder

Suku bunga: dari 11,74%

Peringkat (2022): 4.75

Di Sovcombank, bunga KPR terikat dengan target. Untuk membeli rumah dengan sebidang di pasar sekunder, Anda harus membayar 40% dari biaya dan menerima dana sebesar 12,49%.Apartemen dan apartemen dengan tarif lebih menguntungkan - 11,99% dengan uang muka 20%, atau 11,74% jika Anda segera membayar setengah harga perumahan. Jika, ketika membeli apartemen, Anda hanya berkontribusi 10% dengan dana Anda sendiri (mungkin jika ada properti tambahan di properti yang tidak dijaminkan), maka tarifnya akan menjadi 12,59%. Untuk pembelian real estat komersial, ada persyaratan untuk menyetor langsung dari 20% dari jumlah, pinjaman dikeluarkan pada 12,99%.

Sepintas, tarifnya tidak terlihat menarik. Jaminan Tarif Hebat, alias G.O.S., akan membantu mewujudkannya. program, - layanan berbayar bermerek untuk pelanggan pemegang kartu angsuran "Halva". Ini adalah layanan pertama di industri hipotek dengan cashback untuk peminjam. Perhitungan ulang hingga 5,9% dilakukan dalam tiga tahun pertama hipotek, dan selisihnya dikembalikan ke rekening bank.

4 Sberbank, Untuk apartemen jadi

Suku bunga: dari 10,3%

Peringkat (2022): 4.8

Sberbank adalah salah satu pemimpin dalam pinjaman hipotek di Rusia, menawarkan kondisi terbaik bagi mereka yang berencana untuk membeli apartemen di pasar real estat sekunder. Tingkat bunga dasar di sini adalah 10,3% per tahun, tetapi akan meningkat jika Anda menolak asuransi, tidak memberikan sertifikat pendapatan, serta dalam sejumlah situasi lain, termasuk ketika membeli apartemen tidak melalui layanan DomClick. Pembayaran awal di Sberbank adalah dari 10%. Persyaratan untuk peminjam lebih loyal daripada sejumlah pemberi pinjaman lainnya. Misalnya, usia saat pelunasan tidak boleh lebih dari 75 tahun, meskipun untuk yang lain batasnya dibatasi hingga 70 tahun.

Saya ingin mengatakan secara terpisah tentang layanan DomClick.Di sini Anda dapat mengajukan pinjaman, dan setelah disetujui, mulailah mencari opsi properti yang sesuai. Setelah melihat, perlu mengirim objek untuk persetujuan ke bank, keputusan akan dibuat bersama dengan agen penjual dan pembeli. Layanan yang nyaman dan aman akan membantu verifikasi, evaluasi, dan pendaftaran transaksi.

3 Gazprombank, Untuk perumahan sekunder

Suku bunga: dari 9,8%

Peringkat (2022): 4.85

Gazprombank menawarkan kondisi yang menguntungkan untuk memperoleh hipotek di apartemen, townhouse, apartemen atau rumah pribadi di pasar sekunder. Jumlah pinjaman maksimum adalah 60.000.000 rubel. Besarnya suku bunga di Gazprombank tergantung pada beberapa kondisi. Minimum 9,8% akan tersedia bagi mereka yang memberikan kontribusi awal 50% atau lebih, serta mengeluarkan pinjaman dalam jumlah 10 juta rubel. untuk pembelian perumahan di Moskow, St. Petersburg, wilayah Moskow atau Leningrad, atau dari 5 juta di wilayah lain. Jika uang muka dari 30%, maka Anda dapat mengajukan hipotek hanya dengan paspor.

Untuk melunasi hipotek, anuitas atau pembayaran bulanan yang berbeda disediakan, dengan pembayaran lebih awal (penuh atau sebagian) tidak akan ada masalah - Anda hanya perlu memberi tahu bank di aplikasi seluler 1 hari kerja sebelum tanggal pembayaran yang dijadwalkan.

2 Alfa-Bank, Untuk perumahan jadi

Suku bunga: dari 10,19%

Peringkat (2022): 4.9

Anda dapat mengajukan hipotek untuk perumahan sekunder di Alfa-Bank tanpa meninggalkan rumah Anda dan tanpa memberikan sertifikat pendapatan (walaupun tarif dalam hal ini akan meningkat sebesar 0,5%).Jumlah pinjaman maksimum di bank hingga 70 juta, dan jangka waktu hingga 30 tahun, yang memungkinkan Anda untuk membeli bahkan real estat elit dengan harga di atas rata-rata. Kontribusi awal minimal 15%, tapi bisa dilunasi dengan modal bersalin, tentunya jika nilai properti memungkinkan.

Persentase dasar untuk pembelian resale adalah 10,59%, tetapi dapat dikurangi sebesar 0,3-0,4% dalam kesepakatan dengan mitra bank. Ini juga akan dikurangi sebesar 0,4% bagi mereka yang merupakan klien penggajian Alfa-Bank. Ada beberapa situasi di mana persentase akan meningkat 0,5-4%. Ini akan terjadi ketika Anda menolak asuransi dan sejumlah situasi lainnya. Bank tidak hanya meminjamkan kepada warga Rusia, tetapi juga Ukraina dan Republik Belarus. Peminjam harus berusia minimal 21 tahun dan tidak lebih dari 70 tahun pada saat pembayaran. Maksimal tiga peminjam bersama dapat terlibat dalam transaksi tersebut.

1 Transcapitalbank, Hipotek di pasar sekunder

Suku bunga: dari 9,54%

Peringkat (2022): 5.0

Pinjaman hipotek dari Transcapitalbank selama 25 tahun adalah kesempatan yang baik untuk membeli real estat di pasar sekunder dan melakukan perbaikan. Bank tidak hanya memberikan pinjaman kepada individu, tetapi juga untuk pengusaha dan pengusaha individu. Jika seseorang bekerja di perusahaan besar (lebih dari 500 karyawan), maka ia dapat memenuhi syarat untuk mendapatkan diskon minus 0,5% per tahun. PNS akan menerima bonus yang sama. Tarif bank berisi daftar situasi yang cukup besar di mana tingkat bunga dapat dikurangi atau dinaikkan. Selain itu, Anda dapat memilih salah satu dari 4 tarif, misalnya, "Menguntungkan", yang memungkinkan Anda untuk mengurangi tingkat hipotek sebesar 1,5%, tetapi Anda harus membayar 4,5% dari jumlah pinjaman untuk koneksinya.Apakah menguntungkan - Anda perlu melihat setiap situasi tertentu. Hipotek dilunasi setiap bulan dalam pembayaran anuitas. Tidak ada komisi untuk pelunasan lebih awal.

![]() Jumlah pinjaman minimum hanya 500.000 rubel, tetapi ketika menggunakan modal bersalin, tidak boleh kurang dari 1 juta, jumlah hipotek maksimum tidak terbatas. Uang muka standar adalah 10%, tetapi jika dana modal bersalin digunakan, maka hanya 5% yang harus dibayar dengan dana Anda sendiri. Pasangan yang terdaftar secara resmi bertindak sebagai peminjam bersama: satu adalah pemberi pinjaman, dan yang kedua berkewajiban untuk memberikan persetujuan tertulis untuk pinjaman.

Jumlah pinjaman minimum hanya 500.000 rubel, tetapi ketika menggunakan modal bersalin, tidak boleh kurang dari 1 juta, jumlah hipotek maksimum tidak terbatas. Uang muka standar adalah 10%, tetapi jika dana modal bersalin digunakan, maka hanya 5% yang harus dibayar dengan dana Anda sendiri. Pasangan yang terdaftar secara resmi bertindak sebagai peminjam bersama: satu adalah pemberi pinjaman, dan yang kedua berkewajiban untuk memberikan persetujuan tertulis untuk pinjaman.

Kondisi dasar untuk memberikan pinjaman hipotek

Bank | Tingkat bunga, % per tahun | Biaya awal, % | Jumlah, gosok. | Jangka, tahun |

Transcapitalbank | Dari 9.54 | Dari 5 | Dari 500 000 | hingga 25 |

Bank Alfa | Dari 10.19 | Dari 15 | Hingga 70.000.000 | hingga 30 |

Gazprombank | Dari 9.8 | Dari 15 | Hingga 60.000.000 | hingga 30 |

Sberbank | Dari 10.3 | Dari 10 | Dari 300.000 | hingga 30 |

Sovcombank | Dari 11.74 | Dari 10 | Hingga 50.000.000 | hingga 30 |

Uralsib | Dari 9.99 | Dari 15 | Hingga 50.000.000 | hingga 30 |

Rosselkhozbank | Dari 9.15 | Dari 15 | Hingga 60.000.000 | hingga 30 |

Rosbank | Dari 8.85 | Dari 10 | Hingga 50.000.000 | hingga 25 |

Bank Dom.RF | Dari 10.1 | Dari 10 | Hingga 50.000.000 | hingga 30 |

Raiffeisen | Dari 10.09 | Dari 15 | Hingga 26.000.000 | hingga 30 |