tempat |

Nama |

Ciri dalam penilaian |

| 1 | Transcapitalbank, Gadai janji dalam pasaran sekunder | Banyak peluang untuk mengurangkan kadar faedah |

| 2 | Alfa-Bank, Untuk perumahan siap | Bayaran muka sepenuhnya dari modal ibu |

| 3 | Gazprombank, Untuk perumahan menengah | Pembayaran balik melalui anuiti atau pembayaran berbeza |

| 4 | Sberbank, Untuk pangsapuri siap | Perkhidmatan DomClick. Pendaftaran elektronik transaksi |

| 5 | Sovcombank, Hartanah di pasaran sekunder | Hartanah kediaman dan komersial tersedia. "G.O.S." program |

| 6 | Uralsib, Penjual Semula | Gadai janji pada dua dokumen |

| 7 | Rosselkhozbank, Pinjaman gadai janji | Syarat terbaik untuk membeli rumah atau tanah persendirian |

| 8 | Bank Dom.RF, Perumahan siap | Sesuai untuk penduduk kawasan terpencil. Ada pendaftaran tanpa bukti pendapatan |

| 9 | Raiffeisen Bank, Untuk perumahan menengah | Kadar yang menarik apabila membayar wang muka 50%. |

| 10 | Rosbank, Untuk sebuah apartmen atau saham | Kadar terendah, tetapi hanya jika komisen dibayar |

Apabila bayaran gadai janji bulanan adalah setanding dengan sewa, gadai janji kelihatan seperti pilihan yang munasabah.Membeli rumah di pasaran sekunder boleh menguntungkan terutamanya. Pemilik memasuki kawasan berpenduduk dengan infrastruktur yang maju, berkenalan dengan jiran sebelum membeli, mempunyai peluang untuk tawar-menawar dengan penjual. Berpindah ke pangsapuri yang telah diubah suai dapat mengurangkan kos dengan ketara. Dan anda tidak perlu bersabar dengan bunyi gerudi tukul dan serpihan pembinaan yang tidak berkesudahan, seperti dalam bangunan baharu yang segar. Walau bagaimanapun, potensi risiko juga dikaitkan dengan perumahan sekunder, tetapi ia mudah dielakkan dengan menjaga memeriksa kesucian undang-undang harta itu terlebih dahulu.

Bank secara aktif menawarkan pinjaman gadai janji kepada penduduk untuk pembelian perumahan menengah. Syarat untuk mereka kadang-kadang lebih menguntungkan daripada pembelian bangunan baru secara kredit, tetapi masih banyak bergantung kepada institusi kredit tertentu. Perkara yang paling penting dalam mana-mana gadai janji ialah kadar faedah. Tetapi ia juga bernilai memberi perhatian kepada keperluan untuk bayaran muka, umur peminjam, tahap pendapatannya, yuran lewat dan kemungkinan pembayaran balik awal.

TOP 10 bank terbaik untuk gadai janji perumahan menengah

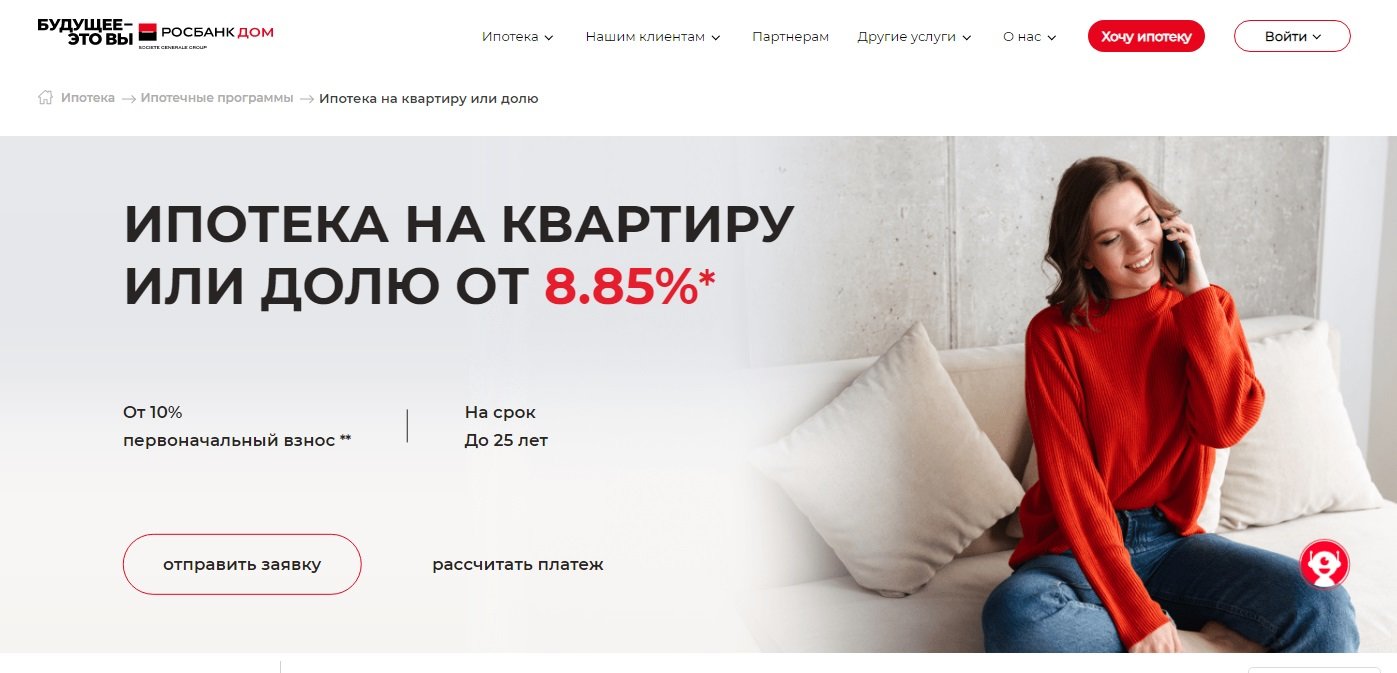

10 Rosbank, Untuk sebuah apartmen atau saham

Kadar faedah: daripada 8.85%

Penilaian (2022): 4.4

Gadai janji "Untuk sebuah apartmen atau bahagian" dari Rosbank telah dicipta untuk pembelian hartanah di pasaran sekunder. Bayaran muka di sini hanya 10%, dan kadar minimum ialah 8.85%. Walau bagaimanapun, dengan kadar faedah, segala-galanya adalah jauh dari semudah yang mungkin kelihatan pada pandangan pertama. Malah, kadar asas ialah 10.9%. Ia boleh dikurangkan untuk pelanggan gaji dan mereka yang sebelum ini mengambil pinjaman daripada Rosbank. Tetapi walaupun dalam kes ini, ia tidak akan serendah dalam pengiklanan.Untuk menerima kadar 8.85%, anda perlu membayar kepada bank yuran sekali sehingga 4% daripada jumlah pinjaman. Sama ada ia akan memberi manfaat - dalam setiap kes, anda perlu menganalisis secara berasingan.

Permohonan untuk gadai janji boleh dilengkapkan sepenuhnya dalam talian dengan log masuk melalui laman web Perkhidmatan Negeri dan mengesahkan pendapatan melalui laman web PFR. Untuk ini, diskaun tambahan sebanyak 0.25% daripada kadar asas perlu dibayar.

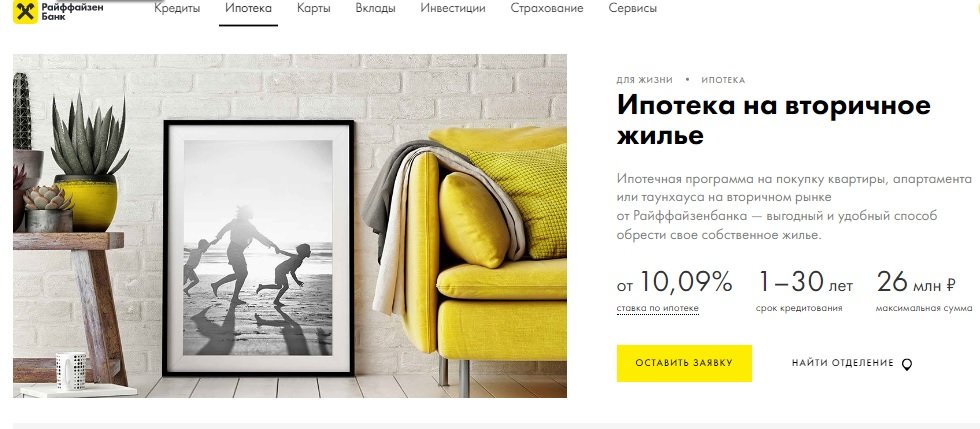

9 Raiffeisen Bank, Untuk perumahan menengah

Kadar faedah: daripada 10.09%

Penilaian (2022): 4.5

Gadai janji untuk perumahan menengah dari Raiffeisen Bank sesuai untuk membeli sebuah apartmen, rumah bandar atau apartmen. Dalam dua kes pertama, bayaran pendahuluan adalah daripada 15%, dalam kes ketiga daripada 25%. Jumlah pinjaman maksimum di bank ini tidak sebesar kebanyakan pesaing, dan ialah 26,000,000 rubel. Kadar faedah minimum ialah 10.09%, tetapi ia sah apabila senarai syarat tertentu dipenuhi. Antaranya, bayaran permulaan 50% atau lebih, jumlah pinjaman 10 juta.

Perlu dipertimbangkan bahawa Raiffeisen mempunyai keperluan umur peminjam yang berbeza daripada yang standard; pada masa pembayaran balik pinjaman, dia tidak boleh melebihi 65 tahun, dan tanpa kontrak insurans gabungan - 60 tahun. Pembayaran balik gadai janji hanya boleh dilakukan dengan pembayaran anuiti, pembayaran balik awal boleh dilakukan pada mana-mana hari, dan bukan sahaja pada tarikh yang dijadualkan.

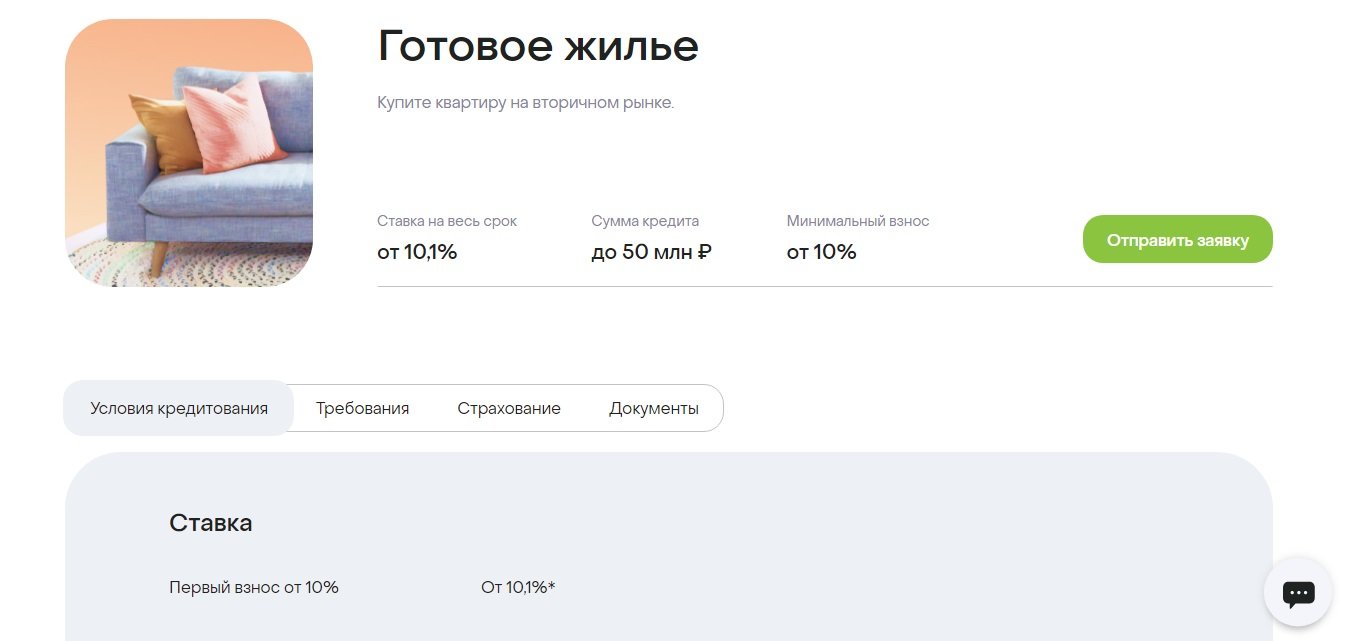

8 Bank Dom.RF, Perumahan siap

Kadar faedah: daripada 10.1%

Penilaian (2022): 4.6

Dari segi jumlah portfolio gadai janji, Dom.RF adalah salah satu daripada tiga pemimpin Rusia, ia berada di TOP bank yang paling boleh dipercayai dan terbesar dari segi modal (Forbes, RIA Rating). Salah satu daripada beberapa institusi kewangan memberi tumpuan kepada penduduk di seluruh negara. Rangkaian rakan kongsi yang besar telah dibangunkan - tawaran yang menguntungkan boleh dibuat walaupun tiada cawangan fizikal di rantau ini.

Syarat pinjaman agak menggalakkan - kadar 10.1%, bayaran muka 10%, tempoh sehingga 30 tahun. Beberapa faktor mempengaruhi kadar faedah, termasuk jumlah pinjaman dan status peminjam. Ia juga boleh dikurangkan jika transaksi didaftarkan secara elektronik. Pilihan lain ialah membuat bayaran sekaligus atau sejenis komisen sebanyak 1.9% atau 3.9% daripada jumlah untuk mengurangkan kadar faedah sebanyak 0.5 atau 1%. Anda boleh mendapatkan gadai janji di Dom.RF tanpa bukti pendapatan. Dalam kes ini, anda perlu membuat bayaran pendahuluan sebanyak 20% dan mendapat +0.5% kepada kadar faedah.

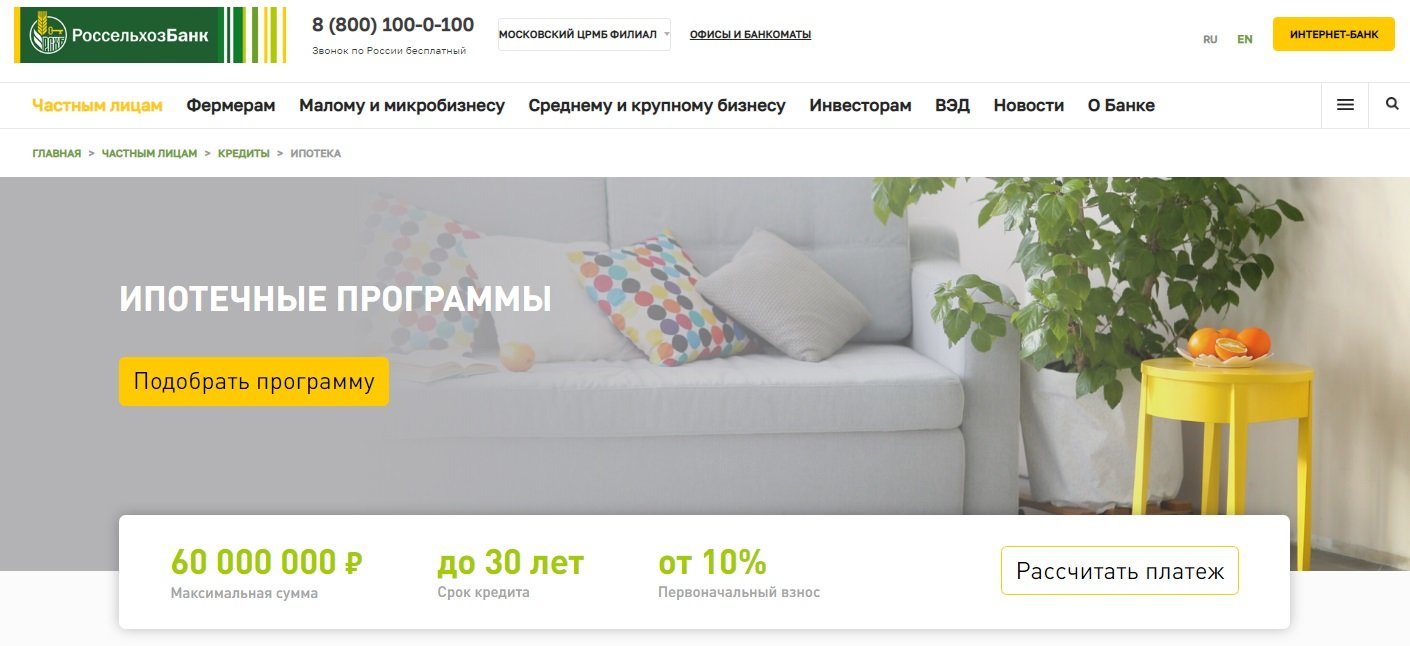

7 Rosselkhozbank, Pinjaman gadai janji

Kadar faedah: daripada 9.15%

Penilaian (2022): 4.65

Dalam rangka program pinjaman perumahan gadai janji dari Rosselkhozbank, peminjam mendapat peluang untuk membeli kedua-dua siap dan perumahan dalam pembinaan. Ia boleh menjadi pangsapuri, pangsapuri, rumah bandar, rumah persendirian atau tanah. Untuk dua jenis hartanah pertama, jumlah pinjaman boleh sehingga 60,000,000 rubel, untuk selebihnya - tidak lebih daripada 20 juta rubel. Kadar faedah minimum ialah 9.15%, tetapi beberapa faktor mempengaruhi saiznya - status peminjam, jumlah dan tempoh pinjaman, saiz bayaran muka, insurans.

Peminjam boleh memilih anuiti atau sistem pembayaran balik yang berbeza.Dengan pembayaran anuiti, bayaran bulanan tidak berubah sepanjang keseluruhan kontrak: pertama, lebih banyak faedah ke atas pinjaman dimasukkan ke dalamnya, dan kemudian nisbah berubah ke arah hutang pokok. Skim yang dibezakan adalah berbeza: pada mulanya, pembayaran adalah besar, kemudian ia berkurangan, kerana ia terdiri daripada jumlah pembayaran utama dan faedah ke atas baki hutang.

6 Uralsib, Penjual Semula

Kadar faedah: daripada 9.99%

Penilaian (2022): 4.7

Bank Uralsib menawarkan gadai janji untuk perumahan menengah dengan syarat yang sedikit berbeza daripada purata pasaran. Tetapi anda masih boleh memasukkannya antara yang terbaik, kerana kadar faedah di sini bermula dari 9.99%, yang merupakan penunjuk yang sangat baik untuk menengah. Jumlah pinjaman maksimum ialah 50,000,000 juta, tempohnya adalah 30 tahun, sumbangan awal adalah dari 15%. Anda boleh menggunakan modal sebagai bayaran muka, tetapi dalam kes ini, sekurang-kurangnya 5% daripada nilai hartanah mesti dibayar dengan dana anda sendiri.

9.99% ialah kadar minimum. Jika anda menarik diri daripada hak milik atau insurans hayat, ia akan dinaikkan sebanyak +2%. Bagi usahawan individu dan pemilik perniagaan, kadarnya adalah 1% lebih tinggi. Bagi mereka yang ingin mendapatkan gadai janji pada dua dokumen - sebanyak 0.5%. Tempoh pemprosesan permohonan adalah 1-3 hari. Urus niaga boleh didaftarkan secara elektronik.

5 Sovcombank, Hartanah di pasaran sekunder

Kadar faedah: daripada 11.74%

Penilaian (2022): 4.75

Di Sovcombank, faedah gadai janji terikat dengan sasaran. Untuk membeli rumah dengan plot di pasaran sekunder, anda perlu membayar 40% daripada kos dan menerima dana pada 12.49%.Pangsapuri dan pangsapuri pada kadar lebih menguntungkan - 11.99% dengan bayaran pendahuluan sebanyak 20%, atau 11.74% jika anda segera membayar separuh daripada harga perumahan. Jika, semasa membeli apartmen, anda menyumbang hanya 10% dengan dana anda sendiri (mungkin jika terdapat harta tambahan dalam hartanah yang tidak dicagarkan), maka kadarnya ialah 12.59%. Untuk pembelian hartanah komersial, terdapat syarat untuk mendepositkan daripada 20% daripada jumlah serta-merta, pinjaman dikeluarkan pada 12.99%.

Pada pandangan pertama, kadarnya tidak kelihatan menarik. Jaminan Kadar Hebat, aka G.O.S., akan membantu menjadikannya begitu. program, - perkhidmatan berbayar berjenama untuk pelanggan-pemegang kad ansuran "Halva". Ini adalah perkhidmatan pertama dalam industri gadai janji dengan pulangan tunai untuk peminjam. Pengiraan semula sehingga 5.9% dibuat dalam tiga tahun pertama gadai janji, dan perbezaannya dikembalikan ke akaun bank.

4 Sberbank, Untuk pangsapuri siap

Kadar faedah: daripada 10.3%

Penilaian (2022): 4.8

Sberbank adalah salah satu pemimpin dalam pinjaman gadai janji di Rusia, menawarkan syarat terbaik bagi mereka yang merancang untuk membeli sebuah apartmen di pasaran hartanah menengah. Kadar faedah asas di sini ialah 10.3% setahun, tetapi ia akan dinaikkan jika anda menolak insurans, tidak memberikan sijil pendapatan, serta dalam beberapa situasi lain, termasuk apabila membeli apartmen bukan melalui perkhidmatan DomClick. Bayaran awal di Sberbank adalah dari 10%. Keperluan untuk peminjam lebih setia daripada beberapa pemberi pinjaman lain. Sebagai contoh, umur pada masa pembayaran balik hendaklah tidak lebih daripada 75 tahun, walaupun bagi yang lain had terhad kepada 70 tahun.

Saya ingin menyatakan secara berasingan tentang perkhidmatan DomClick.Di sini anda boleh memohon pinjaman, dan selepas kelulusannya, mula mencari pilihan hartanah yang sesuai. Selepas melihat, adalah perlu untuk menghantar objek untuk kelulusan kepada bank, keputusan akan dibuat bersama dengan ejen penjual dan pembeli. Perkhidmatan yang mudah dan selamat akan membantu dengan pengesahan, penilaian dan pendaftaran transaksi.

3 Gazprombank, Untuk perumahan menengah

Kadar faedah: daripada 9.8%

Penilaian (2022): 4.85

Gazprombank menawarkan syarat yang menggalakkan untuk memperoleh gadai janji di sebuah apartmen, rumah bandar, apartmen atau rumah persendirian di pasaran sekunder. Jumlah pinjaman maksimum ialah 60,000,000 rubel. Saiz kadar faedah di Gazprombank bergantung kepada beberapa syarat. Minimum 9.8% akan tersedia kepada mereka yang membuat sumbangan awal sebanyak 50% atau lebih, serta mengeluarkan pinjaman dalam jumlah 10 juta rubel. untuk pembelian perumahan di Moscow, St. Petersburg, wilayah Moscow atau Leningrad, atau daripada 5 juta di wilayah lain. Sekiranya bayaran pendahuluan adalah dari 30%, maka anda boleh memohon gadai janji hanya dengan pasport.

Untuk membayar gadai janji, anuiti atau bayaran bulanan yang berbeza disediakan, dengan pembayaran balik awal (penuh atau sebahagian) tidak akan ada masalah - anda hanya perlu memaklumkan bank dalam aplikasi mudah alih 1 hari perniagaan sebelum tarikh pembayaran yang dijadualkan.

2 Alfa-Bank, Untuk perumahan siap

Kadar faedah: daripada 10.19%

Penilaian (2022): 4.9

Anda boleh memohon gadai janji untuk perumahan menengah di Alfa-Bank tanpa meninggalkan rumah anda dan tanpa memberikan sijil pendapatan (walaupun kadar dalam kes ini akan meningkat sebanyak 0.5%).Jumlah pinjaman maksimum di bank adalah sehingga 70 juta, dan tempohnya sehingga 30 tahun, yang membolehkan anda membeli hartanah elit pada harga melebihi purata. Sumbangan permulaan sekurang-kurangnya 15%, tetapi ia boleh dibayar sepenuhnya dengan modal bersalin, sudah tentu, jika nilai harta itu membenarkannya.

Peratusan asas untuk pembelian jualan semula ialah 10.59%, tetapi ia boleh dikurangkan sebanyak 0.3-0.4% dalam perjanjian dengan rakan kongsi bank. Ia juga akan dikurangkan sebanyak 0.4% bagi mereka yang merupakan pelanggan gaji Alfa-Bank. Terdapat beberapa situasi di mana peratusan akan meningkat sebanyak 0.5-4%. Ini akan berlaku apabila anda menolak insurans dan beberapa situasi lain. Bank itu memberi pinjaman bukan sahaja kepada rakyat Rusia, tetapi juga Ukraine dan Republik Belarus. Peminjam mestilah berumur sekurang-kurangnya 21 tahun dan tidak lebih daripada 70 tahun pada masa pembayaran balik. Sehingga tiga peminjam bersama boleh terlibat dalam perjanjian itu.

1 Transcapitalbank, Gadai janji dalam pasaran sekunder

Kadar faedah: daripada 9.54%

Penilaian (2022): 5.0

Pinjaman gadai janji daripada Transcapitalbank selama 25 tahun adalah peluang yang baik untuk membeli hartanah di pasaran sekunder dan membuat pembaikan. Bank itu memberi pinjaman bukan sahaja kepada individu, tetapi juga kepada ahli perniagaan dan usahawan individu. Jika seseorang bekerja di sebuah syarikat besar (lebih 500 pekerja), maka dia boleh layak mendapat diskaun tolak 0.5% setahun. Penjawat awam akan menerima bonus yang sama. Tarif bank mengandungi senarai situasi yang agak besar di mana kadar faedah boleh dikurangkan atau dinaikkan. Selain itu, anda boleh memilih salah satu daripada 4 tarif, sebagai contoh, "Menguntungkan", yang akan membolehkan anda mengurangkan kadar gadai janji sebanyak 1.5%, tetapi anda perlu membayar 4.5% daripada jumlah pinjaman untuk sambungannya.Adakah ia menguntungkan - anda perlu melihat setiap situasi tertentu. Gadai janji dibayar balik setiap bulan dalam pembayaran anuiti. Tiada komisen untuk pembayaran awal.

![]() Jumlah pinjaman minimum hanya 500,000 rubel, tetapi apabila menggunakan modal bersalin, ia tidak boleh kurang daripada 1 juta. Jumlah gadai janji maksimum tidak terhad. Bayaran muka standard ialah 10%, tetapi jika dana modal bersalin digunakan, maka hanya 5% sahaja yang perlu dibayar dengan dana anda sendiri. Pasangan suami isteri yang didaftarkan secara rasmi bertindak sebagai peminjam bersama: satu adalah penggadai, dan yang kedua diwajibkan untuk memberi kebenaran bertulis kepada pinjaman.

Jumlah pinjaman minimum hanya 500,000 rubel, tetapi apabila menggunakan modal bersalin, ia tidak boleh kurang daripada 1 juta. Jumlah gadai janji maksimum tidak terhad. Bayaran muka standard ialah 10%, tetapi jika dana modal bersalin digunakan, maka hanya 5% sahaja yang perlu dibayar dengan dana anda sendiri. Pasangan suami isteri yang didaftarkan secara rasmi bertindak sebagai peminjam bersama: satu adalah penggadai, dan yang kedua diwajibkan untuk memberi kebenaran bertulis kepada pinjaman.

Syarat asas untuk memberikan pinjaman gadai janji

Bank | Kadar faedah, % setahun | Yuran permulaan, % | Jumlah, gosok. | Penggal, tahun |

Transcapitalbank | Dari 9.54 | Dari 5 | Daripada 500 000 | sehingga 25 |

Bank Alfa | Dari 10.19 | Dari 15 | Sehingga 70,000,000 | sehingga 30 |

Gazprombank | Dari 9.8 | Dari 15 | Sehingga 60,000,000 | sehingga 30 |

Sberbank | Dari 10.3 | Dari 10 | Daripada 300 000 | sehingga 30 |

Sovcombank | Dari 11.74 | Dari 10 | Sehingga 50,000,000 | sehingga 30 |

Uralsib | Dari 9.99 | Dari 15 | Sehingga 50,000,000 | sehingga 30 |

Rosselkhozbank | Dari 9.15 | Dari 15 | Sehingga 60,000,000 | sehingga 30 |

Rosbank | Dari 8.85 | Dari 10 | Sehingga 50,000,000 | sehingga 25 |

Bank Dom.RF | Dari 10.1 | Dari 10 | Sehingga 50,000,000 | sehingga 30 |

Raiffeisen | Dari 10.09 | Dari 15 | Sehingga 26,000,000 | sehingga 30 |