Plaats |

Naam |

Kenmerkend in de beoordeling |

| 1 | Transcapitalbank, Hypotheek op de secundaire markt | Veel mogelijkheden om de rente te verlagen |

| 2 | Alfa-Bank, Voor afgewerkte woningen | Aanbetaling volledig uit het kapitaal van de moeder |

| 3 | Gazprombank, Voor secundaire huisvesting | Annuïtair of gedifferentieerd aflossen |

| 4 | Sberbank, Voor afgewerkte appartementen | DomClick-service. Elektronische registratie van de transactie |

| 5 | Sovcombank, Vastgoed op de secundaire markt | Residentieel en commercieel vastgoed beschikbaar. "G.O.S." programma |

| 6 | Uralsib, wederverkopers | Hypotheek op twee documenten |

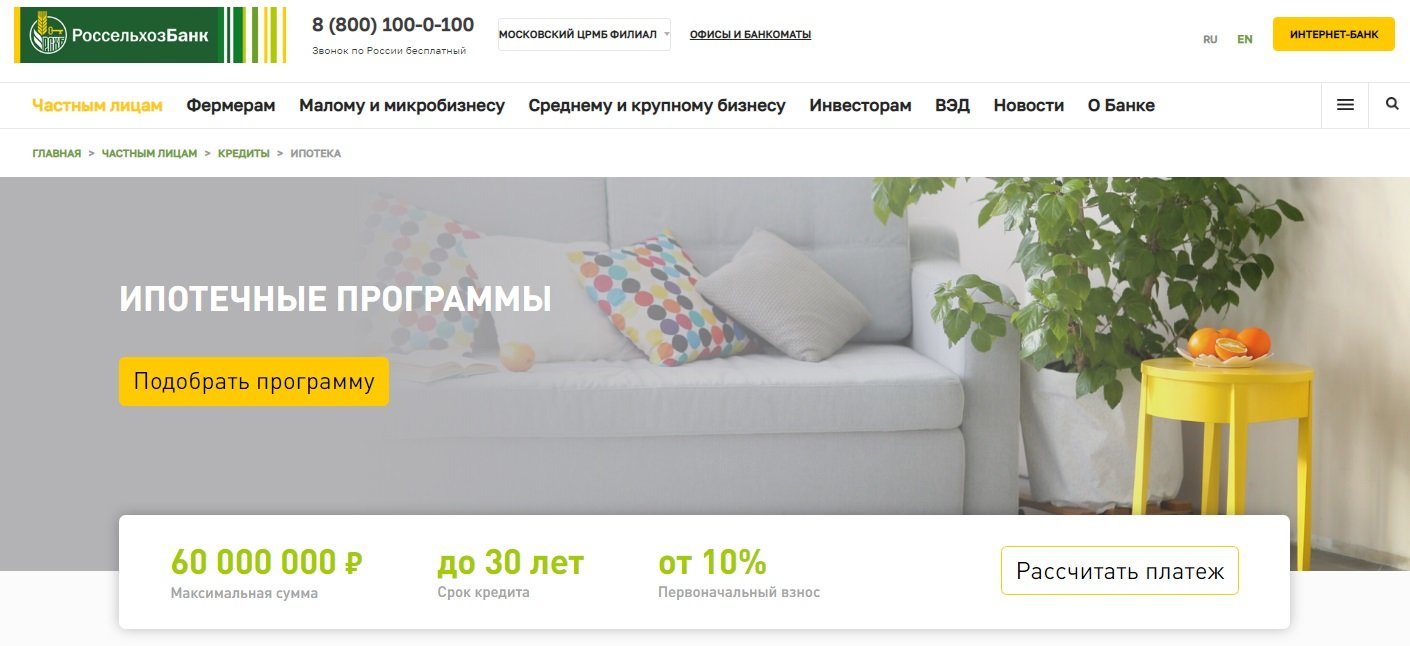

| 7 | Rosselkhozbank, Hypotheekleningen | De beste voorwaarden voor het kopen van een eigen huis of grond |

| 8 | Bank Dom.RF, Afgewerkte behuizing | Geschikt voor inwoners van afgelegen gebieden. Er is een inschrijving zonder bewijs van inkomen |

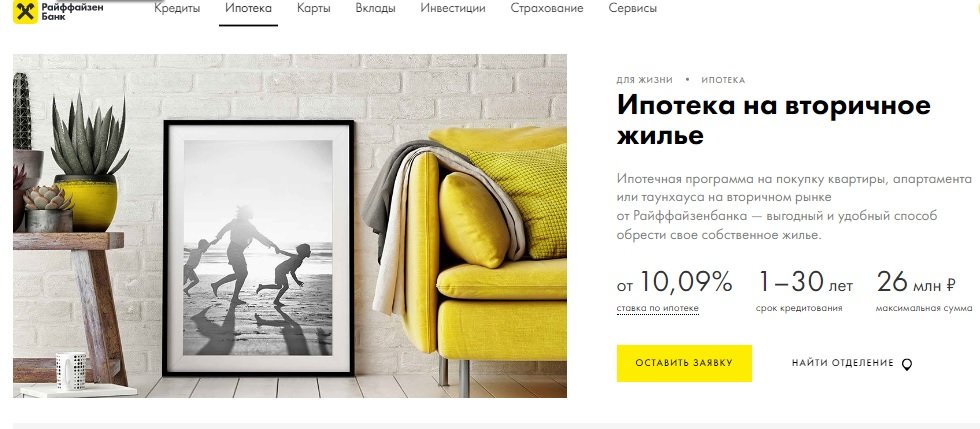

| 9 | Raiffeisen Bank, Voor secundaire huisvesting | Aantrekkelijk tarief bij betaling van 50% aanbetaling |

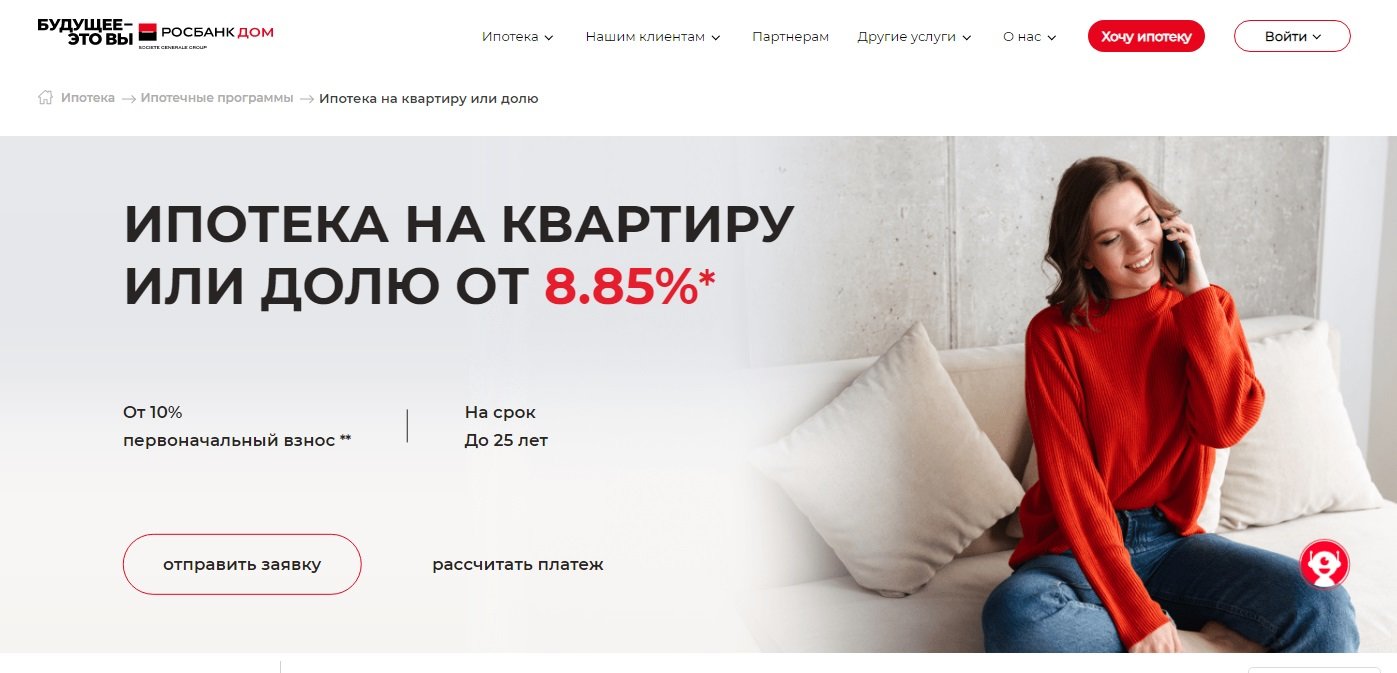

| 10 | Rosbank, Voor een appartement of een aandeel | Het laagste tarief, maar alleen als de commissie wordt betaald |

Wanneer de maandelijkse hypotheeklasten vergelijkbaar zijn met huur, lijkt een hypotheek een redelijke keuze.Vooral het kopen van een woning op de secundaire markt kan voordelig zijn. De eigenaar betreedt een bevolkt gebied met een ontwikkelde infrastructuur, maakt kennis met buren voordat hij koopt, heeft de mogelijkheid om met de verkoper te onderhandelen. Verhuizen naar een gerenoveerd appartement scheelt aanzienlijk in de kosten. En je hoeft niet het eindeloze geluid van een boorhamer en bouwpuin te verdragen, zoals in frisse nieuwbouw. Er zijn echter ook potentiële risico's verbonden aan de wederverkoop, maar deze zijn gemakkelijk te vermijden door vooraf de juridische zuiverheid van het onroerend goed te controleren.

Banken verstrekken actief hypotheken aan de bevolking voor de aankoop van secundaire woningen. De voorwaarden voor hen zijn soms zelfs voordeliger dan voor de aankoop van een nieuw gebouw op krediet, maar toch hangt veel af van de specifieke kredietinstelling. Het belangrijkste bij elke hypotheek is de rente. Maar het is ook de moeite waard om aandacht te besteden aan de vereisten voor de aanbetaling, de leeftijd van de lener, de hoogte van zijn inkomen, late vergoedingen en de mogelijkheid van vervroegde aflossing.

TOP 10 beste banken voor hypotheken op secundaire woningen

10 Rosbank, Voor een appartement of een aandeel

Rente: vanaf 8,85%

Beoordeling (2022): 4.4

Hypotheek "Voor een appartement of een aandeel" van Rosbank is gemaakt voor de aankoop van onroerend goed op de secundaire markt. De aanbetaling is hier slechts 10% en het minimumtarief is 8,85%. Met de rentevoet is alles echter lang niet zo eenvoudig als het op het eerste gezicht lijkt. In feite is het basistarief 10,9%. Het kan worden verlaagd voor payrollklanten en degenen die eerder leningen hebben afgesloten bij Rosbank. Maar zelfs in dit geval zal het niet zo laag zijn als in advertenties.Om een rente van 8,85% te krijgen, moet u de bank eenmalig een vergoeding van maximaal 4% van het geleende bedrag betalen. Of het voordelig zal zijn - in elk geval moet u afzonderlijk analyseren.

Een aanvraag voor een hypotheek kan volledig online worden ingevuld door in te loggen via de website van de Rijksdienst en het inkomen te bevestigen via de website van PFR. Hiervoor is een extra korting van 0,25% van het basistarief verschuldigd.

9 Raiffeisen Bank, Voor secundaire huisvesting

Rente: vanaf 10,09%

Beoordeling (2022): 4.5

Een hypotheek voor secundaire woonruimte van de Raiffeisen Bank is geschikt voor het kopen van een appartement, stadswoning of appartement. In de eerste twee gevallen is de aanbetaling vanaf 15%, in de derde vanaf 25%. Het maximale geleende bedrag bij deze bank is niet zo groot als dat van de meeste concurrenten en bedraagt 26.000.000 roebel. De minimale rente is 10,09%, maar is geldig als aan een bepaalde lijst met voorwaarden is voldaan. Onder hen een eerste betaling van 50% of meer, een geleend bedrag van 10 miljoen.

Het is de moeite waard om te overwegen dat Raiffeisen andere eisen stelt aan de leeftijd van de lener dan de standaard; op het moment van terugbetaling van de lening mag hij niet ouder zijn dan 65 jaar en zonder een gecombineerd verzekeringscontract - 60 jaar oud. Aflossen van de hypotheek is alleen mogelijk door middel van annuïtaire uitkeringen, vervroegd aflossen kan op elke dag en niet alleen op de geplande datum.

8 Bank Dom.RF, Afgewerkte behuizing

Rente: vanaf 10,1%

Beoordeling (2022): 4.6

Wat het volume van de hypotheekportefeuille betreft, is Dom.RF een van de drie Russische leiders, het staat in de TOP's van de meest betrouwbare en grootste banken in termen van kapitaal (Forbes, RIA Rating). Een van de weinige financiële instellingen die zich richtte op inwoners van het hele land. Er is een enorm netwerk van partners ontwikkeld - ook als er geen fysieke vestiging in de regio is, kunnen winstgevende deals worden gesloten.

De leningvoorwaarden zijn vrij gunstig - een tarief van 10,1%, een aanbetaling van 10%, een looptijd tot 30 jaar. Verschillende factoren zijn van invloed op de rente, waaronder het geleende bedrag en de status van de lener. Het kan ook worden verlaagd als de transactie elektronisch wordt geregistreerd. Een andere mogelijkheid is om een bedrag ineens of een soort commissie van 1,9% of 3,9% van het bedrag te betalen om de rente met 0,5 of 1% te verlagen. U kunt een hypotheek krijgen in Dom.RF zonder bewijs van inkomen. In dit geval moet u een aanbetaling doen van 20% en krijgt u +0,5% op de rente.

7 Rosselkhozbank, Hypotheekleningen

Rente: vanaf 9,15%

Beoordeling (2022): 4.65

In het kader van het programma van hypotheekleningen van de Rosselkhozbank krijgt de kredietnemer de mogelijkheid om zowel kant-en-klare als woningen in aanbouw te kopen. Het kan een appartement, appartement, herenhuis, woonhuis of land zijn. Voor de eerste twee soorten onroerend goed kan het geleende bedrag oplopen tot 60.000.000 roebel, voor de rest niet meer dan 20 miljoen roebel. De minimale rente is 9,15%, maar verschillende factoren zijn van invloed op de omvang: de status van de lener, het bedrag en de looptijd van de lening, de omvang van de aanbetaling, verzekering.

De kredietnemer kan kiezen voor een lijfrente- of gedifferentieerd aflossingsstelsel.Bij lijfrentebetalingen verandert het maandbedrag niet gedurende het hele contract: eerst wordt er meer rente op de lening gestort en vervolgens verandert de verhouding ten opzichte van de hoofdsomschuld. De gedifferentieerde regeling is anders: eerst zijn de betalingen groot, daarna nemen ze af, omdat ze bestaan uit het bedrag van de hoofdbetaling en rente over het saldo van de schuld.

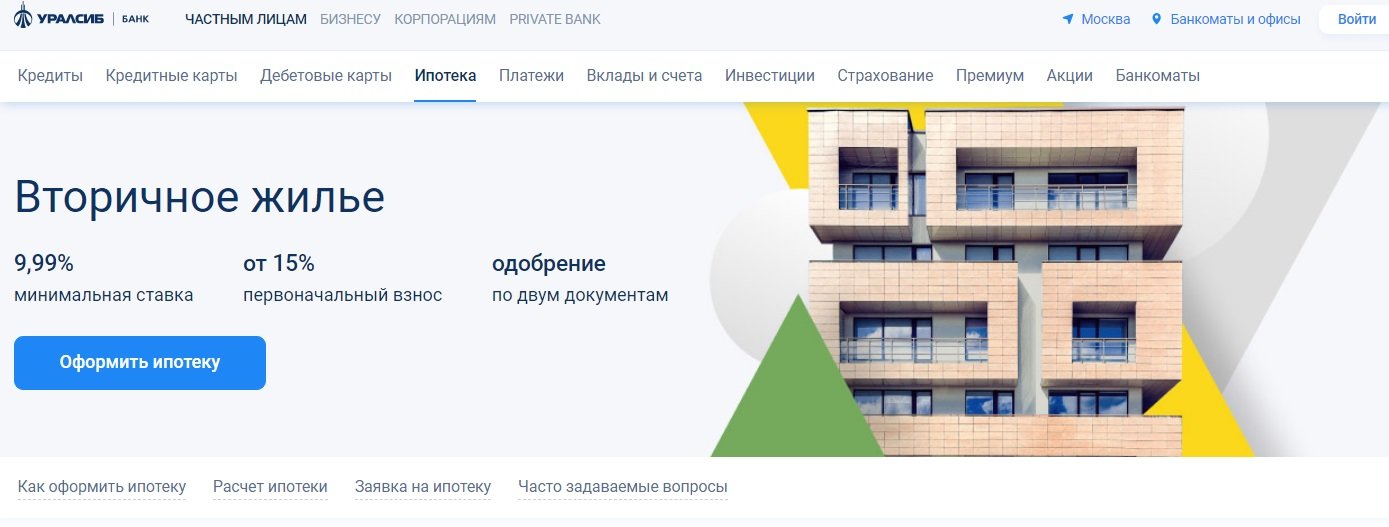

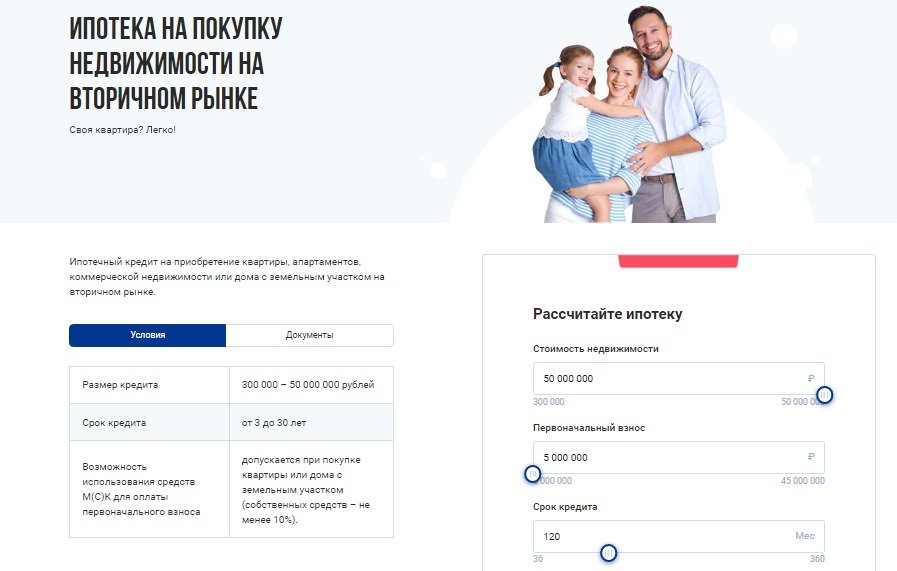

6 Uralsib, wederverkopers

Rente: vanaf 9,99%

Beoordeling (2022): 4.7

Uralsib Bank biedt hypotheken aan voor secundaire woningen tegen voorwaarden die weinig afwijken van het marktgemiddelde. Maar je kunt het nog steeds tot de beste rekenen, want de rente begint hier vanaf 9,99%, wat een uitstekende indicator is voor de secundaire. Het maximale geleende bedrag is 50.000.000 miljoen, de looptijd is 30 jaar, de initiële bijdrage is vanaf 15%. Als aanbetaling kunt u het kapitaal gebruiken, maar dan moet u toch minimaal 5% van de woningwaarde met eigen middelen betalen.

9,99% is het minimumtarief. Als u zich afmeldt voor eigendoms- of levensverzekeringen, wordt deze met +2% verhoogd. Voor individuele ondernemers en ondernemers ligt het tarief 1% hoger. Voor degenen die een hypotheek willen krijgen op twee documenten - met 0,5%. De verwerkingstijd van de aanvraag is 1-3 dagen. De transactie kan elektronisch worden geregistreerd.

5 Sovcombank, Vastgoed op de secundaire markt

Rente: vanaf 11,74%

Beoordeling (2022): 4.75

Bij Sovcombank is de hypotheekrente gekoppeld aan de doelstelling. Om een huis met een perceel op de secundaire markt te kopen, moet u 40% van de kosten betalen en 12,49% geld ontvangen.Een appartement en appartementen tegen een tarief zijn winstgevender - 11,99% met een aanbetaling van 20%, of 11,74% als u meteen de helft van de prijs van woningen betaalt. Als u bij het kopen van een appartement slechts 10% bijdraagt uit eigen middelen (mogelijk als er nog onroerend goed in het onroerend goed staat dat niet is verpand), dan is het tarief 12,59%. Voor de aankoop van commercieel onroerend goed zijn er voorwaarden om vanaf 20% van het bedrag direct te storten, er wordt een lening verstrekt aan 12,99%.

De tarieven zien er op het eerste gezicht niet aantrekkelijk uit. De Great Rate Guarantee, ook wel G.O.S. genoemd, zal hen daarbij helpen. programma - een betaalde merkservice voor klanten-houders van afbetalingskaarten "Halva". Dit is de eerste service in de hypotheekbranche met een cashback voor de kredietnemer. In de eerste drie jaar van de hypotheek wordt tot 5,9% herberekend en het verschil wordt teruggestort op de bankrekening.

4 Sberbank, Voor afgewerkte appartementen

Rente: vanaf 10,3%

Beoordeling (2022): 4.8

Sberbank is een van de leiders op het gebied van hypotheken in Rusland en biedt de beste voorwaarden voor diegenen die van plan zijn een appartement te kopen op de secundaire vastgoedmarkt. De basisrente is hier 10,3% per jaar, maar wordt verhoogd als u een verzekering weigert, geen bewijs van inkomen overlegt, en in een aantal andere situaties, ook bij het kopen van een appartement niet via de DomClick-service. De eerste betaling in Sberbank is vanaf 10%. Eisen voor kredietnemers zijn loyaler dan die van een aantal andere kredietverstrekkers. Zo mag de leeftijd op het moment van aflossing niet hoger zijn dan 75 jaar, terwijl voor anderen de lat beperkt is tot 70 jaar.

Ik wil graag apart iets zeggen over de DomClick-service.Hier kunt u een lening aanvragen en na goedkeuring op zoek gaan naar een geschikte woningoptie. Na bezichtiging is het noodzakelijk om het object ter goedkeuring naar de bank te sturen, de beslissing zal samen met de agenten van de verkoper en de koper worden genomen. Een handige en veilige service helpt bij de verificatie, evaluatie en registratie van de transactie.

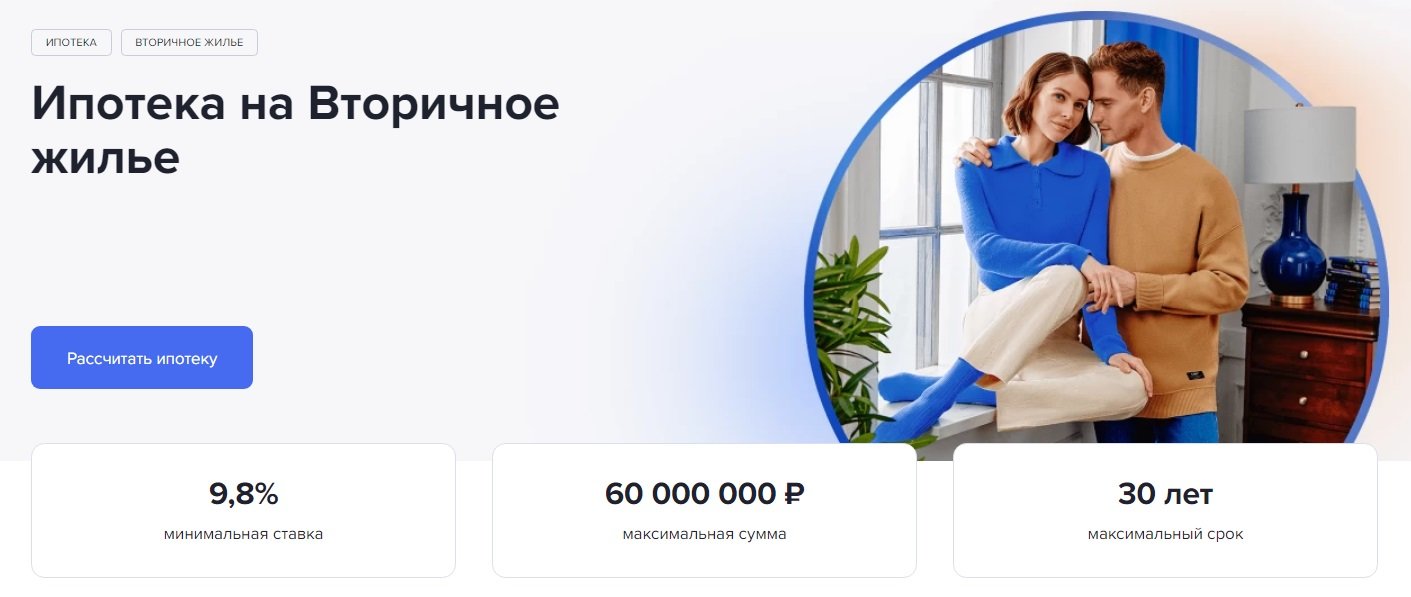

3 Gazprombank, Voor secundaire huisvesting

Rente: vanaf 9,8%

Beoordeling (2022): 4.85

Gazprombank biedt gunstige voorwaarden voor het verkrijgen van een hypotheek op een appartement, stadswoning, appartement of woonhuis op de secundaire markt. Het maximale geleende bedrag is 60.000.000 roebel. De hoogte van de rente bij Gazprombank is afhankelijk van een aantal voorwaarden. Het minimum van 9,8% is beschikbaar voor degenen die een initiële bijdrage van 50% of meer leveren, en een lening verstrekken voor een bedrag van 10 miljoen roebel. voor de aankoop van woningen in Moskou, St. Petersburg, de regio Moskou of Leningrad, of vanaf 5 miljoen in andere regio's. Is de aanbetaling vanaf 30%, dan kunt u alleen met een paspoort een hypotheek aanvragen.

Om de hypotheek af te lossen, worden annuïteiten of gedifferentieerde maandelijkse betalingen verstrekt, met vervroegde aflossing (geheel of gedeeltelijk) zijn er geen problemen - u hoeft de bank slechts 1 werkdag voor de geplande betalingsdatum in de mobiele applicatie op de hoogte te stellen.

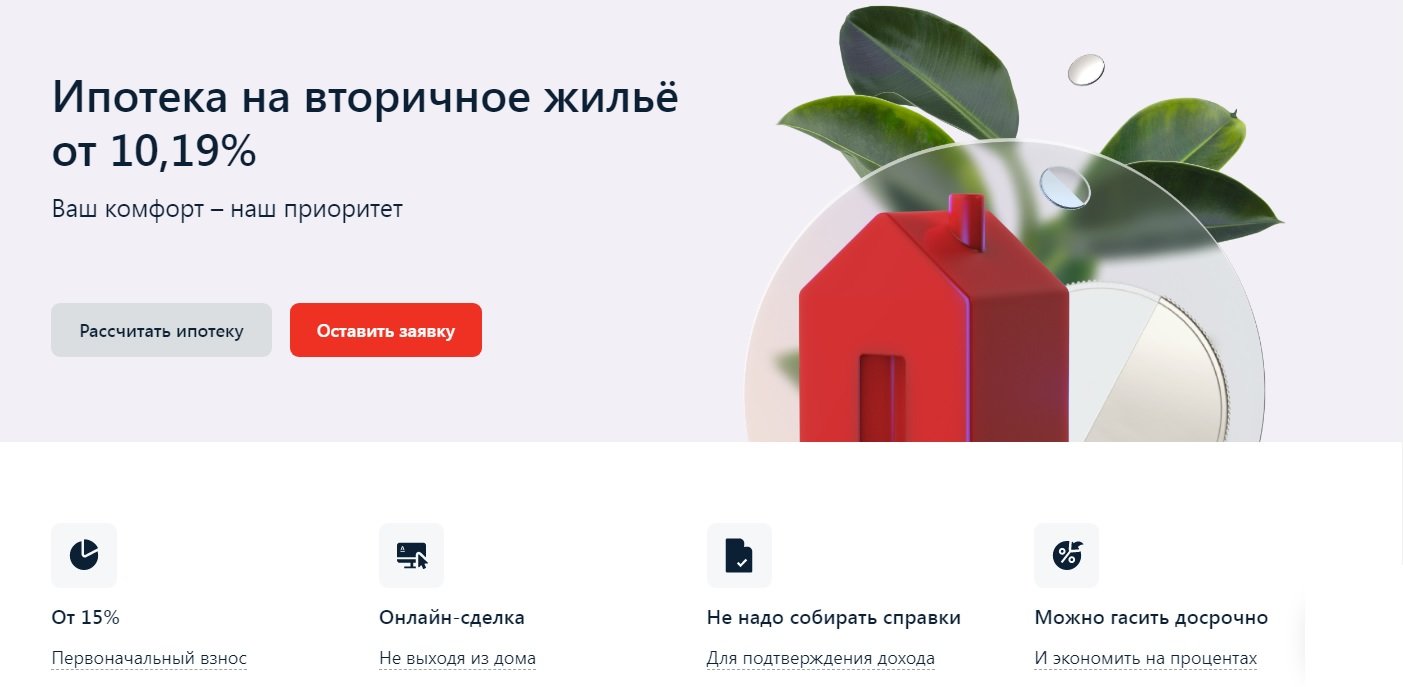

2 Alfa-Bank, Voor afgewerkte woningen

Rente: vanaf 10,19%

Beoordeling (2022): 4.9

U kunt een hypotheek voor secundaire huisvesting aanvragen in Alfa-Bank zonder uw huis te verlaten en zonder een bewijs van inkomen te overleggen (hoewel het tarief in dit geval met 0,5% zal stijgen).Het maximale geleende bedrag op de bank is maximaal 70 miljoen en de looptijd is maximaal 30 jaar, waardoor u zelfs elite onroerend goed kunt kopen tegen een prijs die boven het gemiddelde ligt. De initiële bijdrage is minimaal 15%, maar kan natuurlijk volledig worden betaald met moederschapskapitaal, als de waarde van het onroerend goed dit toelaat.

Het basispercentage voor de aankoop van wederverkoop is 10,59%, maar kan met 0,3-0,4% worden verlaagd in een deal met bankpartners. Het wordt ook verlaagd met 0,4% voor degenen die payrollklanten zijn van Alfa-Bank. Er zijn verschillende situaties waarin het percentage met 0,5-4% wordt verhoogd. Dit gebeurt wanneer u een verzekering weigert en een aantal andere situaties. De bank leent niet alleen aan burgers van Rusland, maar ook van Oekraïne en de Republiek Wit-Rusland. De kredietnemer moet op het moment van aflossing minimaal 21 jaar en niet ouder zijn dan 70 jaar. Er kunnen maximaal drie medeleners bij de deal betrokken zijn.

1 Transcapitalbank, Hypotheek op de secundaire markt

Rente: vanaf 9,54%

Beoordeling (2022): 5.0

Een hypothecaire lening van Transcapitalbank voor 25 jaar is een goede gelegenheid om onroerend goed te kopen op de secundaire markt en reparaties uit te voeren. De bank leent niet alleen aan particulieren, maar ook aan ondernemers en individuele ondernemers. Werkt iemand in een groot bedrijf (meer dan 500 werknemers), dan kan hij in aanmerking komen voor een korting van min 0,5% per jaar. De ambtenaar krijgt dezelfde bonus. De tarieven van de bank bevatten een vrij grote lijst met situaties waarin de rente kan worden verlaagd of verhoogd. Bovendien kunt u een van de 4 tarieven kiezen, bijvoorbeeld "gunstig", waarmee u de hypotheekrente met 1,5% kunt verlagen, maar u moet 4,5% van het geleende bedrag betalen voor de aansluiting.Is het winstgevend - je moet naar elke specifieke situatie kijken. Hypotheken worden maandelijks in lijfrente afgelost. Er is geen provisie voor vervroegde aflossing.

![]() Het minimale geleende bedrag is slechts 500.000 roebel, maar bij gebruik van moederschapskapitaal kan dit niet minder zijn dan 1 miljoen. Het maximale hypotheekbedrag is niet beperkt. De standaard aanbetaling is 10%, maar als er zwangerschapskapitaal wordt gebruikt, hoeft u slechts 5% uit eigen middelen te betalen. Officieel geregistreerde echtgenoten treden op als medeleners: de ene is de hypotheekgever en de tweede is verplicht om schriftelijke toestemming te geven voor de lening.

Het minimale geleende bedrag is slechts 500.000 roebel, maar bij gebruik van moederschapskapitaal kan dit niet minder zijn dan 1 miljoen. Het maximale hypotheekbedrag is niet beperkt. De standaard aanbetaling is 10%, maar als er zwangerschapskapitaal wordt gebruikt, hoeft u slechts 5% uit eigen middelen te betalen. Officieel geregistreerde echtgenoten treden op als medeleners: de ene is de hypotheekgever en de tweede is verplicht om schriftelijke toestemming te geven voor de lening.

Basisvoorwaarden voor het verstrekken van hypotheken

Bank | Rentepercentage, % per jaar | Een initiële vergoeding, % | Bedrag, wrijven. | Termijn, jaren |

Transcapitalbank | Vanaf 9.54 | Vanaf 5 | Vanaf 500 000 | tot 25 |

Alfa Bank | Vanaf 10.19 | Vanaf 15 | Tot 70.000.000 | tot 30 |

Gazprombank | Vanaf 9.8 | Vanaf 15 | Tot 60.000.000 | tot 30 |

Sberbank | Vanaf 10.3 | Vanaf 10 | Vanaf 300 000 | tot 30 |

Sovcombank | Vanaf 11.74 | Vanaf 10 | Tot 50.000.000 | tot 30 |

Oeralsi | Vanaf 9,99 | Vanaf 15 | Tot 50.000.000 | tot 30 |

Rosselkhozbank | Vanaf 9.15 | Vanaf 15 | Tot 60.000.000 | tot 30 |

Rosbank | Vanaf 8.85 | Vanaf 10 | Tot 50.000.000 | tot 25 |

Bank Dom.RF | Vanaf 10.1 | Vanaf 10 | Tot 50.000.000 | tot 30 |

Raiffeisen | Vanaf 10.09 | Vanaf 15 | Tot 26.000.000 | tot 30 |