Plass |

Navn |

Karakteristisk i vurderingen |

| 1 | Transcapitalbank, Boliglån i annenhåndsmarkedet | Mange muligheter til å redusere renten |

| 2 | Alfa-Bank, For ferdig bolig | Forskuddsbetaling i sin helhet fra mors kapital |

| 3 | Gazprombank, For sekundær bolig | Tilbakebetaling ved livrente eller differensierte utbetalinger |

| 4 | Sberbank, For ferdige leiligheter | DomClick-tjenesten. Elektronisk registrering av transaksjonen |

| 5 | Sovcombank, Eiendom på annenhåndsmarkedet | Bolig- og næringseiendom tilgjengelig. "G.O.S." program |

| 6 | Uralsib, forhandlere | Pant i to dokumenter |

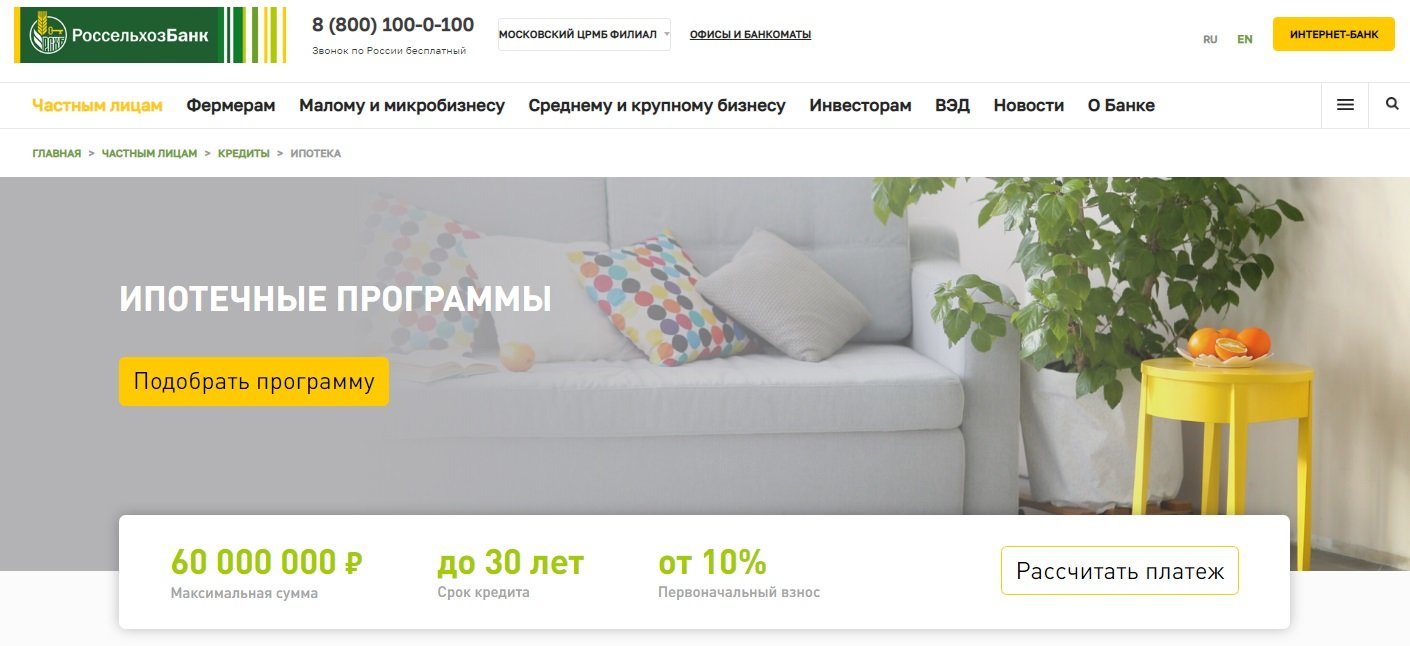

| 7 | Rosselkhozbank, Boliglån | De beste betingelsene for å kjøpe et privat hus eller land |

| 8 | Bank Dom.RF, Ferdig bolig | Egnet for innbyggere i avsidesliggende regioner. Det er en registrering uten bevis på inntekt |

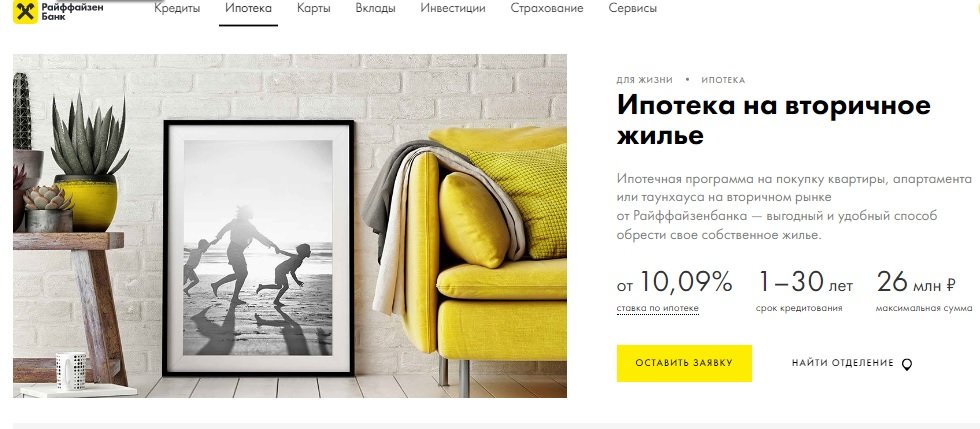

| 9 | Raiffeisen Bank, For sekundærboliger | Attraktiv pris ved betaling av 50 % forskuddsbetaling |

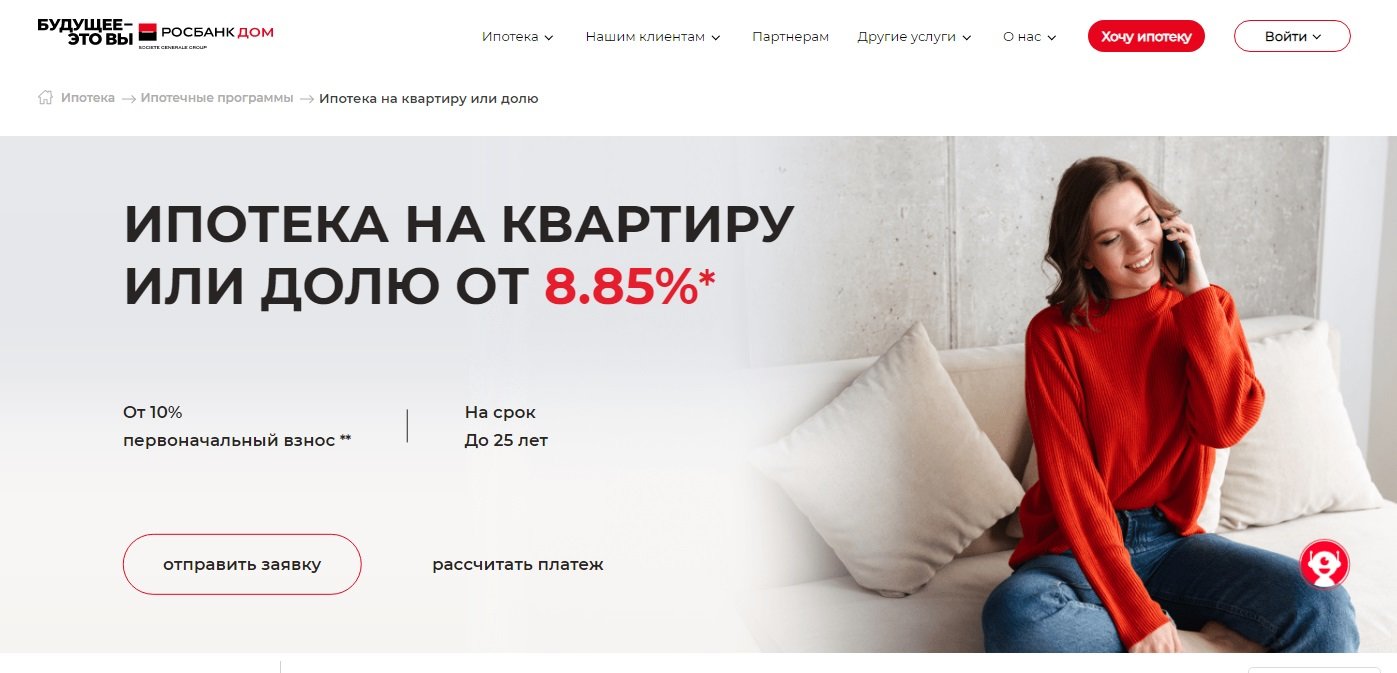

| 10 | Rosbank, For en leilighet eller en andel | Den laveste satsen, men bare hvis provisjonen betales |

Når månedlige boliglånsbetalinger er sammenlignbare med husleie, virker et boliglån som et rimelig valg.Å kjøpe bolig på annenhåndsmarkedet kan være spesielt lønnsomt. Eieren går inn i et befolket område med utbygd infrastruktur, blir kjent med naboer før kjøp, har mulighet til å prute med selger. Å flytte inn i en oppusset leilighet reduserer kostnadene betraktelig. Og du trenger ikke å tåle den endeløse støyen fra en borhammer og konstruksjonsrester, som i ferske nye bygninger. Potensielle risikoer er imidlertid også forbundet med sekundærboligen, men de er enkle å unngå ved å sørge for å sjekke eiendommens juridiske renhet på forhånd.

Bankene tilbyr aktivt boliglån til befolkningen for kjøp av sekundær bolig. Betingelsene for dem er noen ganger enda mer lønnsomme enn for kjøp av en ny bygning på kreditt, men fortsatt avhenger mye av den aktuelle kredittinstitusjonen. Det viktigste i ethvert boliglån er renten. Men det er også verdt å ta hensyn til kravene til forskuddsbetalingen, alderen til låntakeren, nivået på inntekten hans, forsinkelsesgebyrer og muligheten for tidlig tilbakebetaling.

TOP 10 beste banker for boliglån på sekundær bolig

10 Rosbank, For en leilighet eller en andel

Rente: fra 8,85 %

Vurdering (2022): 4.4

Boliglån "For en leilighet eller en andel" fra Rosbank ble opprettet for kjøp av eiendom i annenhåndsmarkedet. Forskuddsbetalingen her er bare 10 %, og minimumssatsen er 8,85 %. Men med renten er alt langt fra så enkelt som det kan virke ved første øyekast. Faktisk er basisrenten 10,9 %. Den kan reduseres for lønnskunder og de som tidligere har tatt lån i Rosbank. Men selv i dette tilfellet vil det ikke være så lavt som i reklame.For å motta en rente på 8,85 %, må du betale banken et engangsgebyr på inntil 4 % av lånebeløpet. Om det vil være gunstig - i hvert tilfelle må du analysere separat.

En søknad om boliglån kan fullføres fullstendig online ved å logge inn via Statens tjenesters nettsted og bekrefte inntekt gjennom PFR-nettstedet. For dette tilkommer en ekstra rabatt på 0,25 % av grunnsatsen.

9 Raiffeisen Bank, For sekundærboliger

Rente: fra 10,09 %

Vurdering (2022): 4.5

Et boliglån for sekundærbolig fra Raiffeisen Bank er egnet for kjøp av leilighet, rekkehus eller leilighet. I de to første tilfellene er forskuddsbetalingen fra 15 %, i det tredje fra 25 %. Det maksimale lånebeløpet i denne banken er ikke så stort som hos de fleste konkurrenter, og er 26 000 000 rubler. Minimumsrenten er 10,09 %, men den er gyldig når en viss liste med vilkår er oppfylt. Blant dem, en første betaling på 50% eller mer, et lånebeløp på 10 millioner.

Det er verdt å tenke på at Raiffeisen har andre alderskrav for låntakere enn de vanlige; på tidspunktet for tilbakebetaling av lån bør han ikke være mer enn 65 år gammel, og uten en kombinert forsikringskontrakt - 60 år gammel. Nedbetaling av boliglån er kun mulig ved annuitetsbetalinger, tidlig tilbakebetaling er mulig på hvilken som helst dag, og ikke bare på den planlagte datoen.

8 Bank Dom.RF, Ferdig bolig

Rente: fra 10,1 %

Vurdering (2022): 4.6

Når det gjelder volumet av boliglånsporteføljen, er Dom.RF en av de tre russiske lederne, den er i TOPPEN av de mest pålitelige og største bankene når det gjelder kapital (Forbes, RIA Rating). En av få finansinstitusjoner fokuserte på innbyggere i hele landet. Et stort nettverk av partnere er utviklet - lønnsomme avtaler kan inngås selv om det ikke er noen fysisk filial i regionen.

Låneforholdene er ganske gunstige - en rente på 10,1%, en forskuddsbetaling på 10%, en løpetid på opptil 30 år. Flere faktorer påvirker renten, blant annet lånebeløpet og låntakers status. Den kan også reduseres dersom transaksjonen registreres elektronisk. Et annet alternativ er å foreta et engangsbeløp eller en slags provisjon på 1,9 % eller 3,9 % av beløpet for å redusere renten med 0,5 eller 1 %. Du kan få boliglån i Dom.RF uten bevis på inntekt. I dette tilfellet må du foreta en forskuddsbetaling på 20 % og få +0,5 % til renten.

7 Rosselkhozbank, Boliglån

Rente: fra 9,15 %

Vurdering (2022): 4.65

Innenfor rammen av programmet for utlån av boliglån fra Rosselkhozbank, får låntakeren muligheten til å kjøpe både ferdige og boliger under oppføring. Det kan være en leilighet, leilighet, rekkehus, privat hus eller tomt. For de to første typene eiendom kan lånebeløpet være opptil 60 000 000 rubler, for resten - ikke mer enn 20 millioner rubler. Minimumsrenten er 9,15%, men flere faktorer påvirker størrelsen - låntakers status, lånebeløpet og løpetiden, størrelsen på forskuddsbetalingen, forsikring.

Låntaker kan velge livrente eller differensiert nedbetalingssystem.Med annuitetsutbetalinger endres ikke den månedlige betalingen gjennom hele kontrakten: først legges det inn mer renter på lånet, og deretter endres forholdet mot hovedgjelden. Den differensierte ordningen er forskjellig: til å begynne med er betalingene store, deretter reduseres de, siden de består av beløpet til hovedbetalingen og renter på gjeldens saldo.

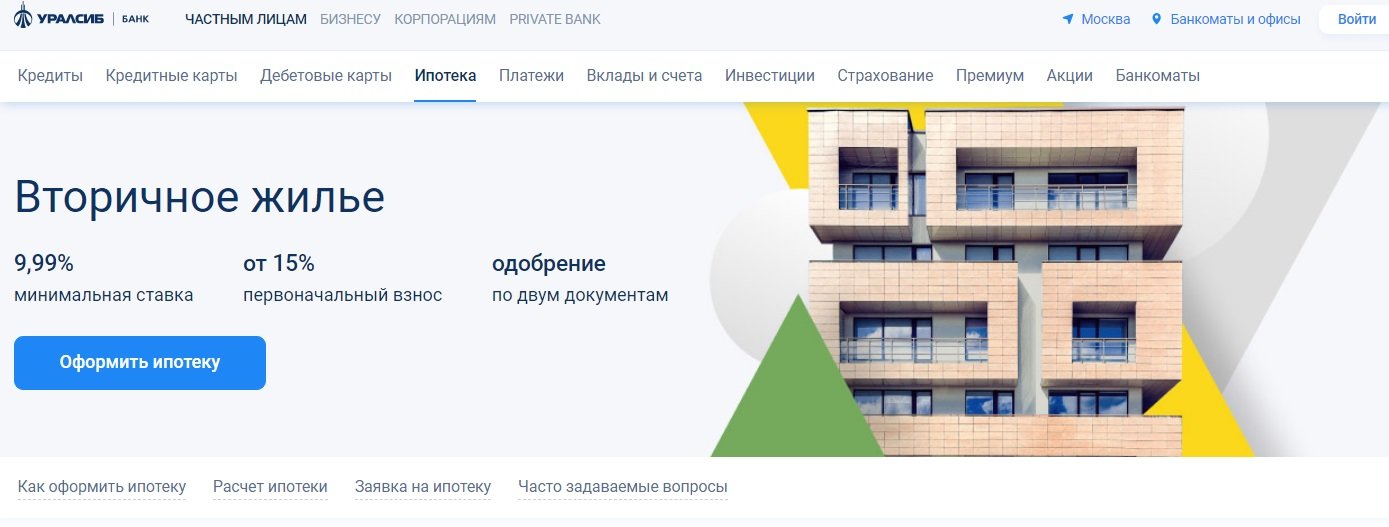

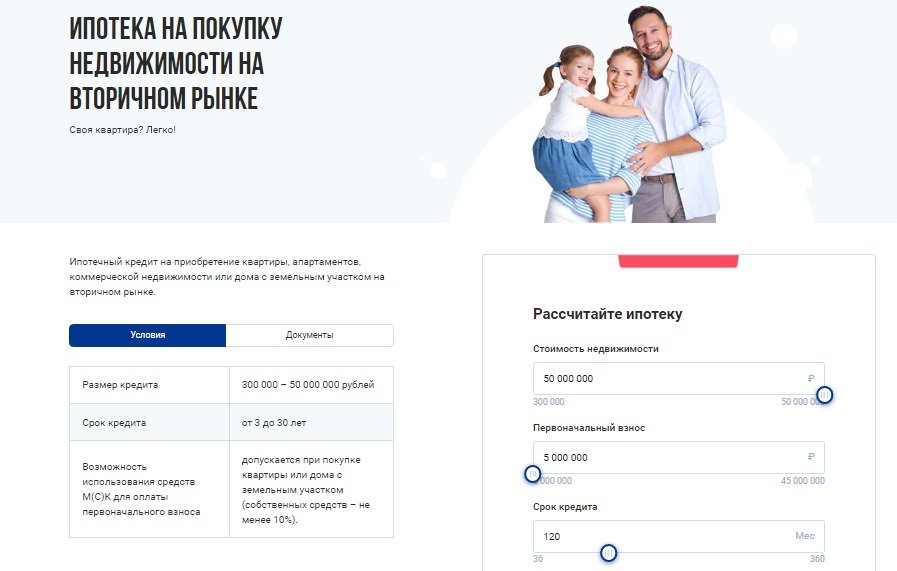

6 Uralsib, forhandlere

Rente: fra 9,99 %

Vurdering (2022): 4.7

Uralsib Bank tilbyr boliglån til sekundærboliger på vilkår som avviker lite fra markedsgjennomsnittet. Men du kan fortsatt inkludere den blant de beste, fordi renten her starter fra 9,99%, som er en utmerket indikator for sekundæren. Maksimalt lånebeløp er 50 000 000 millioner, løpetiden er 30 år, det første bidraget er fra 15%. Som forskuddsbetaling kan du bruke kapitalen, men i dette tilfellet må du fortsatt betale minst 5 % av eiendomsverdien med egne midler.

9,99 % er minimumssatsen. Dersom du velger bort eiendoms- eller livsforsikring, økes den med +2 %. For individuelle gründere og bedriftseiere er satsen 1 % høyere. For de som ønsker å få pant i to dokumenter - med 0,5 %. Søknadsbehandlingstiden er 1-3 dager. Transaksjonen kan registreres elektronisk.

5 Sovcombank, Eiendom på annenhåndsmarkedet

Rente: fra 11,74 %

Vurdering (2022): 4.75

Hos Sovcombank er boliglånsrenten knyttet til målet. For å kjøpe et hus med en tomt på annenhåndsmarkedet, må du betale 40% av kostnadene og motta midler til 12,49%.En leilighet og leiligheter til en rate er mer lønnsomme - 11,99% med en forskuddsbetaling på 20%, eller 11,74% hvis du umiddelbart betaler halve prisen på bolig. Dersom du ved kjøp av leilighet kun bidrar med 10 % av egne midler (eventuelt dersom det er tilleggseiendom i eiendommen som ikke er pantsatt), så blir satsen 12,59 %. Ved kjøp av næringseiendom er det vilkår for innskudd fra 20 % av beløpet umiddelbart, det utstedes lån til 12,99 %.

Ved første øyekast ser ikke prisene attraktive ut. The Great Rate Guarantee, også kjent som G.O.S., vil bidra til å gjøre dem til det. program, - en merket betalt tjeneste for kunder-innehavere av delbetalingskort "Halva". Dette er den første tjenesten i boliglånsbransjen med cashback for låntakeren. Omberegning inntil 5,9 % foretas de tre første årene av boliglånet, og differansen tilbakeføres til bankkontoen.

4 Sberbank, For ferdige leiligheter

Rente: fra 10,3 %

Vurdering (2022): 4.8

Sberbank er en av lederne innen boliglån i Russland, og tilbyr de beste forholdene for de som planlegger å kjøpe en leilighet på det sekundære eiendomsmarkedet. Grunnrenten her er 10,3% per år, men den vil økes hvis du nekter forsikring, ikke gir et inntektsbevis, så vel som i en rekke andre situasjoner, inkludert når du kjøper en leilighet ikke gjennom DomClick-tjenesten. Den første betalingen i Sberbank er fra 10%. Kravene til låntakere er mer lojale enn en rekke andre långivere. For eksempel bør alderen på tilbakebetalingstidspunktet ikke være mer enn 75 år, selv om baren for andre er begrenset til 70 år.

Jeg vil gjerne si separat om DomClick-tjenesten.Her kan du søke om lån, og etter godkjenning begynne å lete etter et passende boligalternativ. Etter visning er det nødvendig å sende objektet for godkjenning til banken, avgjørelsen vil bli tatt i fellesskap med agentene til selgeren og kjøperen. En praktisk og sikker tjeneste vil hjelpe med verifisering, evaluering og registrering av transaksjonen.

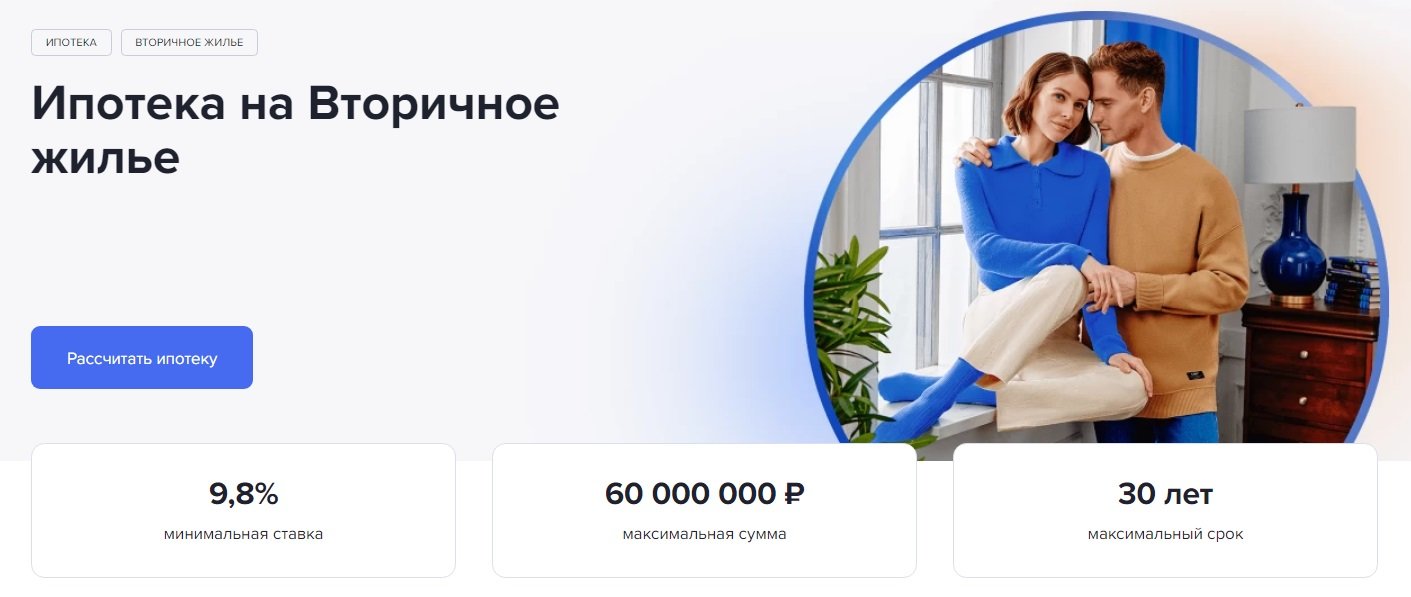

3 Gazprombank, For sekundær bolig

Rente: fra 9,8 %

Vurdering (2022): 4.85

Gazprombank tilbyr gunstige betingelser for å få et boliglån i en leilighet, rekkehus, leilighet eller privat hus i annenhåndsmarkedet. Det maksimale lånebeløpet er 60 000 000 rubler. Størrelsen på renten hos Gazprombank avhenger av flere forhold. Minimum 9,8% vil være tilgjengelig for de som gir et innledende bidrag på 50% eller mer, samt utsteder et lån på 10 millioner rubler. for kjøp av bolig i Moskva, St. Petersburg, Moskva eller Leningrad-regionen, eller fra 5 millioner i andre regioner. Hvis forskuddsbetalingen er fra 30%, kan du søke om boliglån kun med pass.

For å betale ned på boliglånet, gis annuitet eller differensierte månedlige betalinger, med tidlig tilbakebetaling (hel eller delvis) vil det ikke være noen problemer - du trenger bare å informere banken i mobilapplikasjonen 1 virkedag før den planlagte betalingsdatoen.

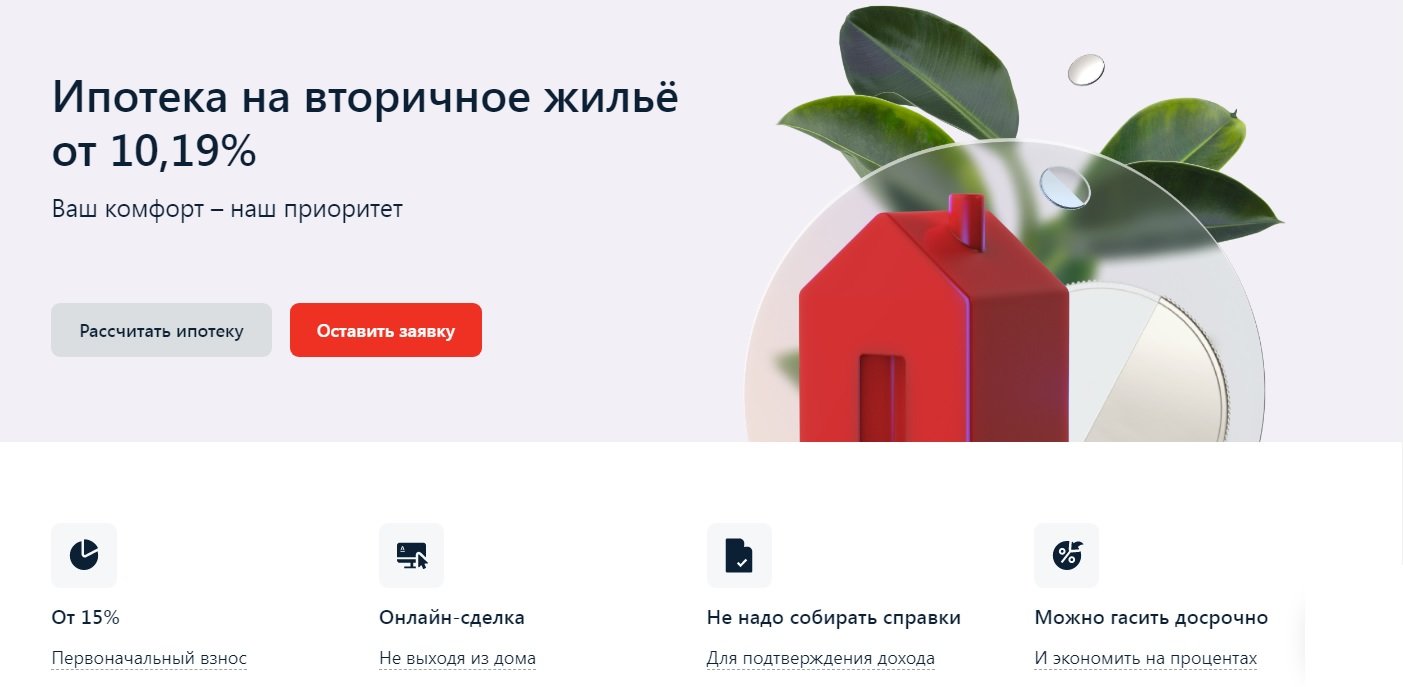

2 Alfa-Bank, For ferdig bolig

Rente: fra 10,19 %

Vurdering (2022): 4.9

Du kan søke om boliglån for sekundærbolig i Alfa-Bank uten å forlate hjemmet ditt og uten å gi et inntektsbevis (selv om satsen i dette tilfellet vil øke med 0,5%).Det maksimale lånebeløpet i banken er opptil 70 millioner, og løpetiden er opptil 30 år, noe som vil tillate deg å kjøpe selv eliteeiendom til en pris over gjennomsnittet. Startbidraget er på minst 15 %, men det kan selvfølgelig betales i sin helhet med fødselskapital, hvis verdien av eiendommen tillater det.

Grunnprosenten for kjøp av videresalg er 10,59 %, men den kan reduseres med 0,3-0,4 % ved avtale med bankpartnere. Den reduseres også med 0,4 % for de som er lønnskunder i Alfa-Bank. Det er flere situasjoner hvor prosentandelen økes med 0,5-4 %. Dette vil skje når du nekter forsikring og en rekke andre situasjoner. Banken låner ikke bare til innbyggere i Russland, men også i Ukraina og republikken Hviterussland. Låntaker må være minst 21 år og ikke eldre enn 70 år på tilbakebetalingstidspunktet. Inntil tre medlåntakere kan være involvert i avtalen.

1 Transcapitalbank, Boliglån i annenhåndsmarkedet

Rente: fra 9,54 %

Vurdering (2022): 5.0

Et boliglån fra Transcapitalbank i 25 år er en god mulighet til å kjøpe eiendom på annenhåndsmarkedet og foreta reparasjoner. Banken låner ikke bare til enkeltpersoner, men også til forretningsmenn og individuelle gründere. Hvis en person jobber i et stort selskap (over 500 ansatte), kan han kvalifisere for en rabatt på minus 0,5% per år. Tjenestemannen får samme bonus. Bankens tariffer inneholder en ganske stor liste over situasjoner der renten enten kan settes ned eller økes. I tillegg kan du velge en av 4 tariffer, for eksempel "gunstig", som lar deg redusere boliglånsrenten med 1,5%, men du må betale 4,5% av lånebeløpet for tilkoblingen.Er det lønnsomt - du må se på hver spesifikke situasjon. Boliglån tilbakebetales månedlig i annuitetsutbetalinger. Det er ingen provisjon for tidlig tilbakebetaling.

![]() Minste lånebeløp er bare 500 000 rubler, men ved bruk av fødselskapital kan det ikke være mindre enn 1 million. Maksimal pantebeløp er ikke begrenset. Standard forskuddsbetaling er 10 %, men hvis fødselskapitalmidler brukes, vil det kun kreves 5 % å betale med egne midler. Offisielt registrerte ektefeller fungerer som medlåntakere: den ene er panthaver, og den andre er forpliktet til å gi skriftlig samtykke til lånet.

Minste lånebeløp er bare 500 000 rubler, men ved bruk av fødselskapital kan det ikke være mindre enn 1 million. Maksimal pantebeløp er ikke begrenset. Standard forskuddsbetaling er 10 %, men hvis fødselskapitalmidler brukes, vil det kun kreves 5 % å betale med egne midler. Offisielt registrerte ektefeller fungerer som medlåntakere: den ene er panthaver, og den andre er forpliktet til å gi skriftlig samtykke til lånet.

Grunnvilkår for innvilgelse av boliglån

Bank | Rente, % per år | En startavgift, % | Mengde, gni. | Varighet, år |

Transkapitalbank | Fra 9.54 | Fra 5 | Fra 500 000 | opptil 25 |

Alfa Bank | Fra 10.19 | Fra 15 | Opptil 70 000 000 | opptil 30 |

Gazprombank | Fra 9.8 | Fra 15 | Opptil 60 000 000 | opptil 30 |

Sberbank | Fra 10.3 | Fra 10 | Fra 300 000 | opptil 30 |

Sovcombank | Fra 11.74 | Fra 10 | Opptil 50 000 000 | opptil 30 |

Uralsib | Fra 9,99 | Fra 15 | Opptil 50 000 000 | opptil 30 |

Rosselkhozbank | Fra 9.15 | Fra 15 | Opptil 60 000 000 | opptil 30 |

Rosbank | Fra 8.85 | Fra 10 | Opptil 50 000 000 | opptil 25 |

Bank Dom.RF | Fra 10.1 | Fra 10 | Opptil 50 000 000 | opptil 30 |

Raiffeisen | Fra 10.09 | Fra 15 | Opptil 26 000 000 | opptil 30 |