Miejsce |

Nazwa |

Charakterystyka w rankingu |

|

Top 10 najlepszych kart kredytowych bez weryfikacji dochodów |

| 1 | Alfa-Bank - "100 dni bez odsetek" | Najlepsze warunki wypłaty gotówki |

| 2 | Rosyjski Bank Standardowy - „Platinum” | Cashback + plan ratalny + możliwość niepłacenia za usługę |

| 3 | Tinkoff - WSZYSTKIE linie lotnicze | Najlepsze dla podróżników |

| 4 | Sberbank - Sbercard | Unikalne wyliczenie okresu bezodsetkowego |

| 5 | Sovcombank - „Chałwa” | Niskie oprocentowanie. Najpopularniejsza karta ratalna |

| 6 | UBRR - "Gotówka" | Okres karencji 1094 dni |

| 7 | Promsvyazbank - „Podwójny zwrot gotówki” | Cashback za spłatę kredytu |

| 8 | Home Credit Bank - "120 dni bez%" | Korzystny zwrot gotówki do 30% |

| 9 | MTS Bank - "Cashback MTS" | 5% zwrotu w supermarketach |

| 10 | Credit Europe Bank - "Karta Miejska" | Cashback za poruszanie się po mieście i regionie |

Klasyczne pożyczki stopniowo schodzą na dalszy plan, są aktywnie zastępowane kartami. Są to nowoczesne oferty bankowe, które wiążą się z wykorzystaniem środków bez odsetek przez określony czas.Takie karty są przeznaczone do płacenia za zakupy i bardzo rzadko do wypłacania gotówki. Często klienci, którzy muszą ubiegać się o kartę kredytową, mają przy sobie tylko paszport lub nie mogą udokumentować swoich dochodów. Zwłaszcza w takich przypadkach niektóre banki umożliwiają rejestrację bez dodatkowych informacji.

Jakie są kryteria wyboru najlepszej karty kredytowej?

Okres bezodsetkowy. Może być standardowy - około 50 dni, a może osiągnąć kilka miesięcy.

Oprocentowanie. W przypadkach, gdy nie masz czasu na spłatę zadłużenia w okresie karencji, zaczynają naliczać od niego odsetki. Im niższa stawka, tym lepsze warunki.

Koszt użytkowania. Składa się z opłaty serwisowej, informowania w wiadomościach SMS itp.

Kupuj bonusy. Wiele banków daje możliwość zaoszczędzenia kosztów dzięki usłudze cashback. Oznacza to, że pewien procent każdej płatności jest zwracany na kartę w postaci premii, którymi możesz w przyszłości zapłacić za towary lub uzyskać dobry rabat.

Dowiedzieliśmy się, które karty kredytowe bez weryfikacji dochodów są najlepsze. Przy wyborze kierowali się opiniami posiadaczy, warunkami wydawania karty, przejrzystością taryf i ich opłacalnością.

Top 10 najlepszych kart kredytowych bez weryfikacji dochodów

10 Credit Europe Bank - "Karta Miejska"

Stawka roczna: 29%

Ocena (2022): 4.0

Oficjalnie nie jest to karta kredytowa, ale produkt w rachunku bieżącym, na który środki przekazywane są według stałej stawki 29%. Dość wysoką stawkę roczną łagodzi fakt, że jest ona stała.Składając wniosek, zawsze będziesz wiedział, jaki procent musisz zapłacić. Aby otrzymać kartę, potrzebujesz tylko paszportu. Limit kredytowy wskazany na stronie internetowej banku wynosi od 9900 rubli.

Karta kredytowa jest idealna dla osób, które dużo poruszają się po mieście. Maksymalny cashback wynosi 10% za transport miejski, 5% za usługi samochodowe i taksówki, 3% za wynajem samochodów i motocykli. W przypadku wszystkich innych zakupów pobierany jest tylko 1% zwrotu. Sama karta nie ma opłat za wydanie i utrzymanie. Niestety z karty można wypłacić nie więcej niż 10% limitu kredytowego. Ponadto za to będziesz musiał zapłacić prowizję w wysokości 4,9% (od 399 rubli) za pośrednictwem bankomatu KEB lub 5,5% (od 499 rubli) przy odbiorze w bankomatach innych banków. Ale za granicą nie ma prowizji za wypłatę.

9 MTS Bank - "Cashback MTS"

Stawka roczna: od 11,9%

Ocena (2022): 4.1

Dobra karta kredytowa bez dowodu dochodu z niezłym zwrotem gotówki. Maksymalny limit kredytowy może osiągnąć 1 milion rubli, a wszystko to bez dowodu dochodu, tylko w paszporcie. Karta zapewnia zwiększony cashback o 5% za zakupy w kilku kategoriach jednocześnie, w tym w supermarketach, kawiarniach i restauracjach oraz sklepach odzieżowych. Wszystkie inne zakupy są rozliczane w wysokości 1%. Przyjemna jest również maksymalna kwota zwrotu gotówki - 10 000 rubli miesięcznie. Niestety, cashback można wydać tylko na opłacenie usług komunikacyjnych lub zakupów w sklepach MTS, przeliczenie go na ruble nie będzie działać.

Jest też karencja 111 dni, ale co miesiąc będziesz musiał spłacać co najmniej 5% zadłużenia, aby z niego nie wypaść. Kartę kredytową możesz otrzymać w dowolnym salonie MTS lub w oddziale MTS-Banku.Karta umożliwia wypłatę gotówki z prowizją w wysokości 1,9%, ale nie mniej niż 699 rubli i własną - bez prowizji we wszystkich bankomatach na świecie.

8 Home Credit Bank - "120 dni bez%"

Stawka roczna: od 10,9%

Ocena (2022): 4.2

Aby otrzymać kartę „120 dni bez%” z Home Credit Bank, wymagany jest paszport i 3-miesięczne doświadczenie zawodowe. Brak odcinków wynagrodzenia lub dowodu dochodu. Karta z limitem kredytowym do 700 000 rubli nie ma opłaty za usługę i umożliwia otrzymanie zwrotu gotówki w wysokości do 30% od partnerów bankowych w ramach programu lojalnościowego Polza. Oprocentowanie zaczyna się od 10,9%, ale może sięgać nawet 32%. Jest ona ustalana przez bank indywidualnie dla każdego klienta, o czym można się przekonać dopiero po otrzymaniu decyzji o zatwierdzeniu wydania karty kredytowej.

W przypadku wypłat gotówki na kartę przewidziana jest nie tylko prowizja w wysokości 5%, ale także wzrastają odsetki za takie wykorzystanie środków kredytowych - 49,9%. Minimalna płatność kartą wynosi 5% kwoty zadłużenia, ale nie może być mniejsza niż 500 rubli. Warunki nie są najkorzystniejsze, ale generalnie adekwatne.

7 Promsvyazbank - „Podwójny zwrot gotówki”

Stawka roczna: 23%

Ocena (2022): 4.3

Ciekawa karta kredytowa z rozwiniętym programem cashback, który może pasować do każdej osoby i możliwością jej uzyskania tylko z paszportem. Limit na to może wynosić do 1 miliona rubli, ale bez potwierdzenia dochodów i nie będąc klientem banku płacowym, prawie nie będziesz musiał polegać na znacznych kwotach. Oprocentowanie jest stałe i wynosi 23% w skali roku, standardowy okres karencji to 55 dni.Karta jest wydawana i utrzymywana bezpłatnie, w tym dodatkowa, ale za powiadomienie SMS pobierana jest opłata w wysokości 69 rubli. Wypłata gotówki podlega prowizji w wysokości 4,9% + 390 rubli, czyli całkiem sporo.

Dostępne są trzy pakiety cashback w różnych kategoriach: „Czas wolny”, „Auto”, „Rodzina”. Dzięki temu każdy klient może wybrać najbardziej odpowiednią dla niego opcję. Każdy pakiet ma trzy kategorie na 10%, 7% i 5% zwrotu. Każdy zakup poza tymi kategoriami kwalifikuje się do 1% zwrotu. Ponadto Promsvyazbank zwraca 1% kwoty zapłaconej na spłatę długu. Niestety, cashback jest przyznawany tylko za wydatkowanie środków kredytowych.

6 UBRR - "Gotówka"

Stawka roczna: od 0,01%

Ocena (2022): 4.4

Aby otrzymać kartę kredytową „Gotówka” z UBRD, nie jest wymagany dowód dochodu, ale bank nakłada wymóg stażu pracy, który musi wynosić co najmniej 3 miesiące. Limit kredytowy na karcie jest niewielki, tylko 150 000 rubli, ale dla większości to wystarczy. Okres karencji jest nie tylko długi, ale jeden z najbardziej imponujących i wynosi 1094 dni. Oprocentowanie po jego zakończeniu też jest mizerne, tylko 0,01%, ale i tak trzeba zapłacić, żeby skorzystać z kredytu.

Karta Cash ma bardzo wysoką opłatę za utrzymanie - wynosi 1 rubel dziennie za każde 1000 rubli zadłużenia, ale nie może przekroczyć 60 rubli. Przy takim podejściu bezodsetkowy okres karencji wydaje się być tylko chwytem reklamowym, ponieważ nie przynosi korzyści. Warunki wypłaty gotówki na karcie nie są zbyt atrakcyjne, prowizja wynosi 5,99%. Ogólnie rzecz biorąc, może to być wygodne w przypadku małych i krótkich pożyczek.

5 Sovcombank - „Chałwa”

Stawka roczna: od 0%

Ocena (2022): 4.5

Sovcombank oferuje jedną z najbardziej dochodowych i popularnych kart ratalnych. Przy każdym zakupie daje niepowtarzalną możliwość zwrotu wydanych środków bez odsetek w ciągu 10 miesięcy. Przy zakupach w poszczególnych sklepach może zostać przyznany dłuższy plan ratalny. Partnerami banku są największe sieci sprzedaży artykułów dziecięcych, AGD, biura podróży, sklepy optyczne, biżuteria itp. Aby uzyskać kartę, wystarczy paszport, dowód dochodu nie jest jednym z warunków wstępnych. Ale bank wyda kartę kredytową tylko wtedy, gdy klient ma telefon stacjonarny lub komórkowy, a także zatrudnienie w ostatnim miejscu pracy przez co najmniej 4 miesiące.

Co więcej, możesz wypłacić gotówkę z karty kredytowej - także na raty! Karta zapewnia cashback, którego wysokość zależy od tego, czy środki własne są wydawane lub pożyczane, a także od miejsca zakupu i czy sklep jest partnerem. Jeśli przechowujesz własne środki na plastiku, od salda zostaną naliczone odsetki. Przy co najmniej jednym zakupie na karcie będzie to 4%, ale pod pewnymi warunkami stawka może osiągnąć 10%. Limit kredytowy - do 350 000 rubli przy 0% rocznie przez 36 miesięcy, a następnie - 10% rocznie. Zalety to korzystne warunki użytkowania, możliwość dostawy kurierem, brak opłat serwisowych, najlepsze limity karencji. Dodatkowo pieniądze można wypłacić w ratach. Wady: cashback naliczany jest tylko wtedy, gdy wydasz własne środki - kredyt się nie liczy.

4 Sberbank - Sbercard

Stawka roczna: od 9,8%

Ocena (2022): 4.6

Kredyt „Sberkarta” z Sbierbanku jest pod wieloma względami wyjątkowym produktem, który nie ma odpowiednika na rynku finansowym. Jest wydawany i utrzymywany bezpłatnie, nie ma ukrytych opłat i płatnych usług. Oprocentowanie zaczyna się od niewiarygodnie niskiego 9,8% w skali roku, jednak dotyczy tylko zakupów w SberMegaMarket oraz w kategorii Zdrowie. Przez pierwsze 15 dni po rejestracji możesz wypłacić gotówkę bez prowizji, wtedy będzie to 3%, ale nie mniej niż 390 rubli. Główną zaletą karty jest długi okres karencji wynoszący 120 dni, który jest odnawiany co miesiąc, a nie po pełnej spłacie dotychczasowego zadłużenia.

Obecni klienci Sberbanku mogą złożyć wniosek o kartę w aplikacji, otrzymać decyzję i zacząć korzystać z produktu w ciągu kilku minut. Nowi klienci będą potrzebować tylko paszportu, aby ubiegać się o kartę kredytową Sbercard. Maksymalny limit kredytowy na karcie wynosi 1 000 000 rubli, ale tylko nieliczni mogą naprawdę liczyć na taką kwotę. Recenzje tej karty wciąż są stosunkowo nieliczne, ale ich autorzy mają bardzo skromne limity kredytowe na plastik.

3 Tinkoff - WSZYSTKIE linie lotnicze

Stawka roczna: od 15%

Ocena (2022): 4.7

Do ubiegania się o następną kartę nie jest również wymagany dowód dochodu. Wystarczy wypełnić formularz online z danymi paszportowymi, a następnie, jeśli odpowiedź będzie pozytywna, poczekać na dostawę bezpośrednio do domu. ALL Airlines zostały stworzone z myślą o tych, którzy nie wyobrażają sobie życia bez podróży. Posiadacze otrzymują darmowe ubezpieczenie na życie na dużą kwotę i bardzo korzystne warunki zwrotu gotówki.Od każdej wpłaty naliczane jest 2% wydatków w postaci mil, a za operacje związane z podróżą (zakup biletów, rezerwacja hoteli i samochodów) do 10%. Jest też cashback od partnerów - może osiągnąć 30% kwoty zakupu.

Maksymalny limit kredytowy na karcie wynosi do 700 000 rubli. Za wypłatę środków z bankomatu lub przelewu internetowego należy uiścić opłatę w wysokości 390 rubli. Wydane środki możesz zwrócić bez nadpłaty w ciągu 55 dni. Minimalna roczna stawka dla płatności kartą wynosi 15%, a dla wypłat gotówki i transakcji quasi-gotówkowych - od 29,9%. Utrzymanie karty kredytowej kosztuje 1890 rubli rocznie, dodatkowa karta dla krewnych i przyjaciół jest bezpłatna. Główne zalety: działa na całym świecie, wielofunkcyjny bank internetowy, najlepsze warunki dla podróżnych. Wady: duża minimalna wpłata - w granicach 8% należnej kwoty, duża minimalna stawka za wypłaty gotówki.

2 Rosyjski Bank Standardowy - „Platinum”

Stawka roczna: od 9,5%

Ocena (2022): 4.8

Karta kredytowa Platinum wyróżnia się korzystną kombinacją warunków i promocji od banku. Oprocentowanie zaczyna się od 9,5% w skali roku, ale ustalane jest indywidualnie dla każdego klienta i faktycznie może być kilkukrotnie wyższe. Możesz wypłacić gotówkę w dowolnym kraju, mieście i bankomacie bez prowizji, ale tylko w ciągu pierwszych 30 dni po otrzymaniu karty kredytowej: wtedy będziesz musiał zapłacić 3,9% + 390 rubli. Maksymalny limit kredytowy to 300 000 rubli. Jest ustalana dla każdego klienta osobno według uznania banku. Karta zapewnia cashback - 1% na wszystko, 5% na trzy wybrane kategorie i do 25% na zakupy u partnerów.Termin nieoprocentowanej spłaty sięga 55 dni.

Aby ubiegać się o kartę kredytową, potrzebujesz paszportu i dodatkowego dokumentu (licencja, paszport itp.). Możesz ubiegać się o ukończenie studiów online. Usługa kosztuje 79 rubli miesięcznie, ale nie będziesz musiał za nią płacić, jeśli robisz zakupy kartą od 15 000 rubli. na miesiąc. Bank często prowadzi promocje, które umożliwiają posiadaczom dokonywanie zakupów z dużymi rabatami od partnerów. Możliwy jest również zakup na raty do 24 miesięcy. Główne zalety: cashback, niedroga obsługa, szybkie rozpatrzenie wniosku.

1 Alfa-Bank - "100 dni bez odsetek"

Stawka roczna: od 11,99%

Ocena (2022): 4.9

Karta kredytowa „100 dni bez odsetek” od Alfa-Banku była kiedyś jedną z pierwszych, które oferowały wydłużony okres karencji. Pomimo pojawienia się dużej liczby analogów, nadal jest jednym z najpopularniejszych i najbardziej dochodowych. Maksymalny limit kredytowy na karcie wynosi 1 000 000 rubli, ale tylko z paszportem możesz liczyć na maksymalnie 150 000, co również jest bardzo dobre. Dołączając dowolny drugi dokument tożsamości do wniosku o kartę, możesz liczyć na zwiększenie limitu kredytowego nawet do 200 tys. Minimalna miesięczna opłata wynosi od 3 do 10% należnej kwoty, ale nie może być mniejsza niż 300 rubli. W przypadku braku płatności kara wyniesie 20% rocznie. Utrzymanie karty w pierwszym roku będzie bezpłatne, potem będzie wynosić od 590 rubli rocznie.

Jedną z zalet karty jest możliwość wypłaty gotówki do 50 000 rubli bez prowizji. Możesz także wypłacić dużą kwotę, ale z wypłatą 5,9%.Istnieje wiele opinii na temat tej karty, co pozwala nam ocenić jej popyt wśród klientów banków. Pojawiają się też negatywne wypowiedzi na temat karty kredytowej, jednak po zapoznaniu się z ich istotą ujawnia się subiektywny charakter twierdzeń i niski poziom wiedzy finansowej autora. Przy prawidłowym użyciu „100 dni bez odsetek” nie jest gorszy, a pod wieloma względami nawet lepszy niż inne karty.

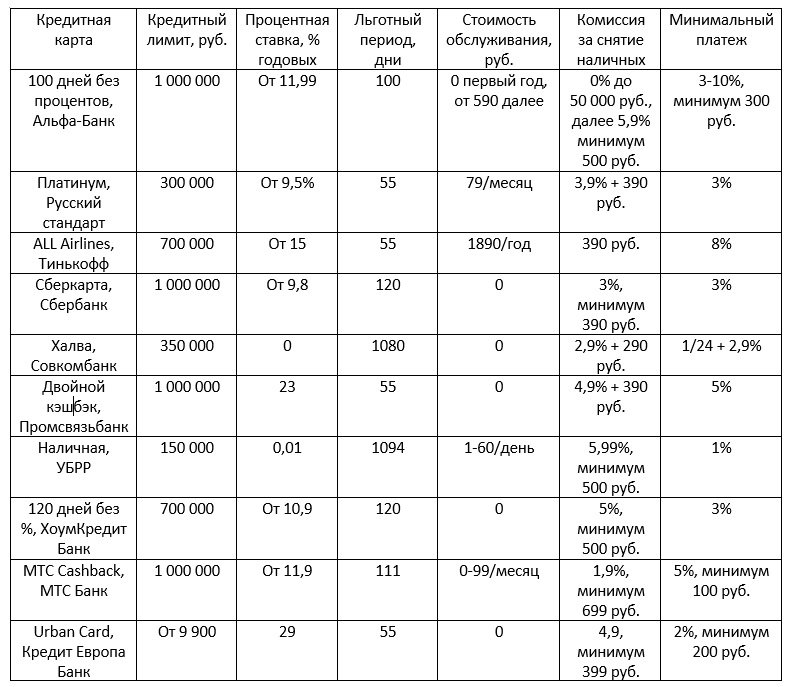

Główne parametry kart kredytowych biorących udział w ratingu