Miejsce |

Nazwa |

Charakterystyka w rankingu |

| 1 | Alfabank - "100 dni bez%" | Najlepsze warunki do wypłaty gotówki, karta bez pułapek |

| 2 | Sberbank - Sbercard | Nowy okres karencji wynoszący 120 dni co miesiąc |

| 3 | Raiffeisen Bank – „110 dni” | Duży limit kredytowy, szybkie przetwarzanie |

| 4 | Gazprombank - „Wygodna karta” | Długość karencji zależy od wydatków na kartę |

| 5 | Tinkoff - Platynowy | Najlepsza aplikacja mobilna, najpopularniejsza |

| 6 | MTS Bank - "Cashback MTS" | Uniwersalna karta kredytowa z dobrym okresem karencji |

| 7 | Domowy Bank Kredytowy - „Wolność” | Duży limit karty, bezpłatna usługa roczna |

| 8 | Kredyt renesansowy - „Rozsądny” | 145 dni karencji na wszystko |

| 9 | Rosbank - „# 120 do zera” | Optymalny okres karencji |

| 10 | Moscow Credit Bank - „Możliwe jest więcej” | Duży okres karencji + do 5% cashbacku |

Przeczytaj także:

Karty kredytowe mocno wkroczyły w życie wielu ludzi. Przy wystarczającym poziomie znajomości finansów ten produkt bankowy może być bardzo opłacalny.Jedną z zalet jest to, że środki kredytowe są dostępne w każdym czasie i miejscu. Otóż głównym plusem jest możliwość korzystania z nich w okresie karencji, bez płacenia bankowi odsetek.

Nigdy nie należy wybierać karty kredytowej bezmyślnie, wierząc w obietnice reklamowe, a nie najbardziej obiektywne recenzje, a także ślepo ufając pracownikom banku. Przed złożeniem wniosku o kartę kredytową ważne jest, aby w pełni zrozumieć warunki jej obsługi, zasady okresu karencji oraz poziom odpowiedzialności w przypadku niedotrzymania wymagań określonych w umowie z bankiem. Jest kilka kluczowych punktów, na które należy zwrócić szczególną uwagę.

Warunki usługi okres karencji - może dotyczyć tylko zakupów online, płatności kartą lub absolutnie wszystkich transakcji.

Oprocentowanie – to ile trzeba przepłacić za wykorzystanie środków kredytowych poza okresem karencji zależy od jego wielkości.

Maksymalny limit kredytowy - jest to ilość środków, które możesz wydać ze swojej karty. Wszystko zależy od banku i danych klienta, dla każdego ustalane jest indywidualnie.

Koszty utrzymania - za niektóre karty nie będziesz musiał nic dopłacać, inne będą darmowe tylko po spełnieniu określonych warunków, inne zawsze są płatne.

Ranking obejmuje najlepsze karty kredytowe z wygodnym okresem karencji i ogólnie atrakcyjnymi warunkami. Przy wyborze zwracaliśmy uwagę na warunki karencji, wygodę mobilnego banku, dodatkowe bonusy i opinie posiadaczy.

10 najlepszych kart kredytowych w okresie karencji

10 Moscow Credit Bank - „Możliwe jest więcej”

Okres karencji: 123 dni

Ocena (2022): 4.3

Z kartą kredytową „Więcej jest możliwe” z Moskiewskiego Banku Kredytowego, naprawdę możesz sobie pozwolić, jeśli nie wszystko, to dużo. Limit na nim sięga 800 000 rubli. Do 50% tej kwoty można wypłacić gotówką bez płacenia prowizji, co można nazwać jednym z najlepszych warunków. Należy jednak pamiętać, że karencja nie dotyczy takich operacji. Za usunięcie ponad 50% limitu prowizja wyniesie 2,9% + 250 rubli. Ale aby zapłacić za zakupy i usługi, łaska to wygodne 123 dni. Oprocentowanie standardowe - od 21% w skali roku.

Utrzymanie karty nie będzie wymagało dodatkowych wydatków w przyszłym roku, jeśli wydasz na nią co najmniej 120 000 rubli w bieżącym roku. Karta kredytowa pozwala zostać członkiem programu MKB-Bonus, który zapewnia możliwość otrzymania zwrotu gotówki. Standard to tylko 1%, ale dla niektórych kategorii już 5%. Pełną listę warunków zwrotu gotówki można znaleźć na stronie programu.

9 Rosbank - „# 120 do zera”

Okres karencji: 120 dni

Ocena (2022): 4.4

„#120 Zero” z Rosbanku jest gotowy zaoferować limit kredytowy do 1 000 000 rubli, w wysokości 100 000 rubli ma tylko paszport. Karta jest wydawana za darmo, jeśli wydasz na nią 15 000 rubli. miesięcznie, nie musisz płacić za utrzymanie. Jeśli ten warunek nie zostanie spełniony, opłata wyniesie 79 rubli miesięcznie. Wartość karencji zawarta jest w samej nazwie karty, wynosi ona 120 dni, co jest całkiem niezłe.

Jeśli wypłacisz gotówkę z tej karty kredytowej, prowizja wynosi 4,9% + 290 rubli.Jeśli chcesz, możesz umieścić na karcie własne środki, ale nie daje to żadnej korzyści, ponieważ nie ma ani cashbacku, ani odsetek od salda. W opiniach o karcie i banku często piszą, że nowym klientom często odmawia się karty kredytowej lub ustalają bardzo małe limity. Dla tych, którzy otrzymują pensję na konto w Rosbanku lub mają tu wpłatę, szanse na szybką akceptację i znaczny limit są znacznie większe.

8 Kredyt renesansowy - „Rozsądny”

Okres karencji: 145 dni

Ocena (2022): 4.5

Karta kredytowa „Rozsądna” od Renaissance Credit Bank to najlepsze połączenie długiego okresu karencji wynoszącego 145 dni i korzystnego oprocentowania. Ta karta kredytowa spodoba się szczególnie tym, którzy często odwiedzają supermarket Pyaterochka i zamawiają dużo towarów na stronach rynku Wildberries, ponieważ przy zakupie towarów w tych sklepach stawka wynosi tylko 9,9% rocznie. Wydawanie w innych miejscach podlega stawce 24,9%, a w przypadku wypłat gotówki nie najatrakcyjniejszej 49,9% w skali roku. Minimalna miesięczna opłata wynosi 5%, co najmniej 600 rubli.

Z kartą „Rozsądną” okres karencji dotyczy nie tylko płatności za zakupy, ale także wypłat gotówki i przelewów, co najlepiej odróżnia ją od wielu analogów. Maksymalna kwota limitu kredytowego wynosi do 600 000 rubli, potwierdzenie dochodu nie jest wymagane, ale istnieje wymóg minimalnego dochodu.

7 Domowy Bank Kredytowy - „Wolność”

Okres karencji: 51 dni dla wszystkich, rok, jeśli spełnione są warunki

Ocena (2022): 4.5

Home Credit Bank wydał kartę kredytową Freedom pod koniec 2018 roku, oferując korzystne warunki użytkowania. Okres karencji wynosi 51 dni, możesz kupić towar w dowolnym sklepie. Przy zakupie w punktach partnerskich okres wydłuża się do 12 miesięcy. Karta jest wydawana i utrzymywana bezpłatnie. Oprocentowanie zakupów na raty od partnerów i wydatków w zwykłych sklepach wynosi 0% w skali roku. Te ostatnie mogą być wykonane tylko w ramach odrębnego limitu, podlegają karencji do 51 dni. Po zakończeniu raty lub karencji zaczną spadać odsetki w wysokości 17,9%.

Recenzje wymieniają wygodne sposoby uzupełniania zapasów. Możesz dokonać miesięcznej płatności online na oficjalnej stronie internetowej z dowolnej karty debetowej. Akceptuj przelewy z terminali innych firm. Bank zabronił jednak wypłaty gotówki. Za opóźnienie miesięcznej płatności minimalnej nakładana jest grzywna w wysokości 590 rubli. Informowanie jest wliczone w cenę tylko przez 60 dni, wtedy będzie kosztować 99 rubli/miesiąc. Oferują wyciągi z konta i zmianę kodu PIN za darmo.

6 MTS Bank - "Cashback MTS"

Okres karencji: do 111 dni

Ocena (2022): 4.6

„MTS Cashback” to uniwersalna karta kredytowa z korzystnym cashbackiem i długim okresem karencji do 111 dni. Limit kredytowy może osiągnąć 1 000 000 rubli. Roczna stawka wynosi 11,9-29,9% rocznie. Usługa jest bezpłatna przez pierwsze 2 miesiące, a wtedy tylko ci, którzy wydadzą co najmniej 8000 rubli miesięcznie, nie będą mogli za nią zapłacić. Jeśli ten warunek nie zostanie spełniony, miesięczna opłata za utrzymanie wyniesie 99 rubli.Minimalna miesięczna opłata za okres karencji wynosi 5%, ale nie mniej niż 100 rubli.

W przypadku wypłaty gotówki kredytowej przewidziana jest prowizja w wysokości 1,9% + 690 rubli, możesz wypłacić własne środki bez prowizji. Jedną z zalet karty jest zwiększony cashback. Jego podstawowa wielkość to skromny 1%, ale dla niektórych kategorii jest to już 5%, a dla partnerów usługi MTS Cashback zwrot może wynieść nawet 25%.

5 Tinkoff - Platynowy

Okres karencji: do 55 dni na zakupy, do 120 dni na kredyty

Ocena (2022): 4.7

Karta kredytowa Platinum to jeden z najpopularniejszych produktów banku. Oferuje okres karencji do 55 dni na dowolne zakupy, zwrot gotówki w postaci punktów Bravo od 1 do 30% kwoty zakupu, a także bezpłatne wpłaty gotówkowe za pośrednictwem partnerów bankowych. Oprocentowanie waha się od 12 do 29,9% rocznie w przypadku zakupów i od 30 do 49,9% w przypadku wypłat gotówki i przelewów. Decyzję o wydaniu karty możesz otrzymać natychmiast, po czym w ciągu kilku dni pracownik dostarczy ją do domu. Wszystkie operacje przeprowadzane są w prostej i wygodnej aplikacji na smartfonie.

Wypłata gotówki jest dokonywana w dowolnym bankomacie z prowizją 2,9% + 290 rubli. Okres karencji nie dotyczy tej operacji. Roczne utrzymanie kosztuje 590 rubli, ale jeśli nie użyjesz karty, nie będziesz musiał nic płacić. Maksymalny limit kredytowy to 700 000 rubli. Zalety: niskie oprocentowanie początkowe, cashback za wszystkie zakupy, wygodna całodobowa obsługa, łatwe zarządzanie finansami przez aplikację. Wada: wysokie opłaty za wypłaty gotówki.

4 Gazprombank - „Wygodna karta”

Okres karencji: 90-180 dni

Ocena (2022): 4.7

„Wygodna karta” od Gazprombanku może być naprawdę wygodna, ale tylko wtedy, gdy rozumiesz wszystkie niuanse i funkcje. Tak więc limit kredytowy może osiągnąć 600 000 rubli, oprocentowanie w pierwszych dwóch miesiącach użytkowania wyniesie 11,9%, ale potem wzrośnie do dość wysokiego 24,9% (39,9% w przypadku wypłat gotówki). Karta jest wydawana bezpłatnie, nie można zapłacić za usługę z zastrzeżeniem miesięcznych wydatków od 5000 rubli.

Okres karencji dla „Wygodnej karty” Gazprombanku wynosi 90 lub 180 dni. Jak dokładnie to będzie zależeć od kosztów właściciela plastiku. Jeśli w ciągu dwóch miesięcy wydanych zostanie więcej niż 60 000 rubli, okres karencji wyniesie 180 dni, a jeśli mniej niż ta kwota, to 90 dni. O kartę można ubiegać się na stronie internetowej banku. Istnieje również lista miast, do których dostarczana jest bezpłatnie.

3 Raiffeisen Bank – „110 dni”

Okres karencji: do 110 dni, na zakupy

Ocena (2022): 4.8

Karta kredytowa „110 dni” pozwala z zyskiem płacić za zakupy zarówno w sklepach stacjonarnych, jak i online. W ciągu 110 dni nie zostaną naliczone żadne odsetki od wydanych środków. Jeśli twoje wydatki miesięcznie przekroczą 8000 rubli, usługa stanie się bezpłatna. Kartę możesz otrzymać i wydać w dniu złożenia wniosku. W przypadku przelewów, transakcji quasi-gotówkowych i wypłat gotówki z bankomatów Raiffeisenbank prowizja wyniesie 3% + 300 rubli. Ale nie jest naliczana za miesiąc wydania karty i następny. Aby otrzymać środki w bankomatach innych firm, będziesz musiał zapłacić 3,9% + 390 rubli.

Najniższa roczna stawka za korzystanie z kredytu to 19%, maksymalna - 29% (dla wypłat gotówki, przelewów i innych równoważnych transakcji - 49%). Limit kredytowy jest ustalony w przedziale od 15 do 600 tysięcy rubli. według uznania banku. Główne zalety: bezpłatna usługa w przypadku spełnienia warunków, długi okres bezodsetkowy, szybkie wystawienie. Wady: nieopłacalne przelewy internetowe i wypłaty gotówki, wysoka roczna stawka, prowizja za doładowanie karty.

2 Sberbank - Sbercard

Okres karencji: 120 dni

Ocena (2022): 4.9

Kredyt „Sberkarta” przyciąga uwagę szeregiem bardzo korzystnych i pod wieloma względami nawet wyjątkowymi warunkami. Maksymalny dopuszczalny limit wynosi do 1 miliona, a do jego zatwierdzenia dotychczasowi klienci nie będą musieli dostarczać bankowi żadnych zaświadczeń. Oprocentowanie zakupów w kategorii Zdrowie, a także na stronach marketplace SberMegaMarket wyniesie tylko 9,8%. W innych przypadkach jego wielkość wynosi 21,7%, co jest bardzo dużo, ale stawka jest stała i obowiązuje wszystkich. Wypłata gotówki nie jest zbyt opłacalna - prowizja wynosi 3%, ale nie mniej niż 390 rubli.

120-dniowy okres bezodsetkowy w Sbierbanku jest obliczany inaczej niż w większości innych instytucji kredytowych. Tutaj 1 dnia każdego miesiąca rozpoczyna się nowa karencja i nie ma znaczenia, czy dług zostanie spłacony, czy nie. Okres karencji nie dotyczy wypłat gotówki i równoważnych operacji. Minimalna opłata jest stała - 3%. Nie musisz płacić za wydanie i utrzymanie. Ten plastik ma wiele zalet. Zapowiedziany stosunkowo niedawno, zdążył już zebrać wiele pozytywnych recenzji.

1 Alfabank - "100 dni bez%"

Okres karencji: do 100 dni na zakupy

Ocena (2022): 4.9

W prawie każdym mieście w Rosji znajdują się bankomaty i oddziały Alfabanku. Linia produktów bankowych obejmuje korzystne kredyty hipoteczne, samochodowe, pomoc dla średnich i dużych przedsiębiorstw oraz depozyty. Pomimo pojawienia się wielu podobnych kart kredytowych, plastik Alfa-Banku nadal cieszy się popularnością, m.in. ze względu na wysoki poziom zaufania do banku. Karta umożliwia posiadaczowi korzystanie ze środków przez 100 dni okresu bezodsetkowego. Ważną cechą jest to, że w ciągu miesiąca możesz wypłacić do 50 000 rubli w gotówce. Absolutnie wolny. Za doładowanie karty nie jest pobierana prowizja.

Do wyboru są trzy statusy: Classic, Gold, Platinum. Różnią się maksymalnym limitem kredytowym (od 500 000 do 1 000 000 rubli) i kosztem utrzymania rocznie (od 590 do 5490 rubli). Ponadto różni się również prowizja za wypłaty gotówki przekraczające 50 000 rubli miesięcznie (od 5,9%, ale nie mniej niż 500 rubli do 3,9%, ale nie mniej niż 300 rubli). Decyzja o ekstradycji zapada w 2 minuty, wniosek składany jest online. Minimalne oprocentowanie zaczyna się od 11,99% w skali roku. Plusy: 100-dniowy okres karencji, niskie oprocentowanie, najlepsze warunki wypłaty gotówki, duży limit kredytowy, świetne recenzje. Minusy: Kosztowne utrzymanie karty platynowej.

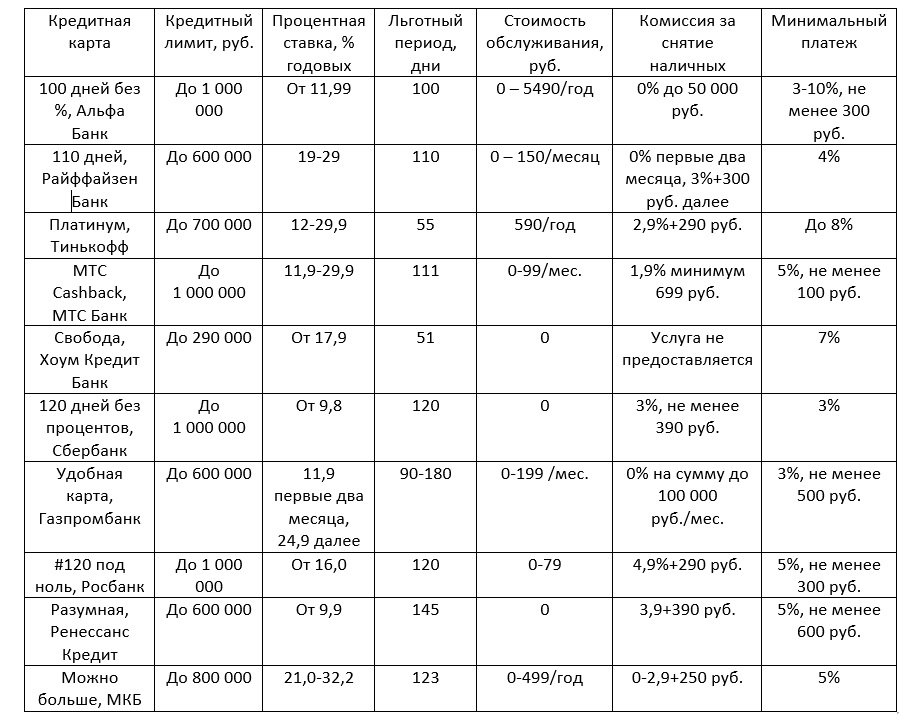

Główne warunki kart kredytowych przedstawione w rankingu