Miejsce |

Nazwa |

Charakterystyka w rankingu |

|

TOP 10 najlepszych banków dla kredytów hipotecznych na mieszkania drugorzędne |

| 1 | Transcapitalbank, Kredyt hipoteczny na rynku wtórnym | Wiele możliwości obniżenia stóp procentowych |

| 2 | Alfa-Bank, Do gotowej obudowy | Zaliczka w całości z kapitału matki |

| 3 | Gazprombank, Na mieszkania drugorzędne | Spłata w formie renty lub zróżnicowanej płatności |

| 4 | Sbierbank, Do gotowych mieszkań | Usługa DomClick. Elektroniczna rejestracja transakcji |

| 5 | Sovcombank, Nieruchomości na rynku wtórnym | Dostępne nieruchomości mieszkalne i komercyjne. "IDŹ S." program |

| 6 | Uralsib, sprzedawcy | Hipoteka na dwóch dokumentach |

| 7 | Rosselkhozbank, kredyty hipoteczne | Najlepsze warunki zakupu prywatnego domu lub gruntu |

| 8 | Bank Dom.RF, Gotowe obudowy | Nadaje się dla mieszkańców odległych regionów. Istnieje rejestracja bez dowodu dochodu |

| 9 | Raiffeisen Bank, dla mieszkań wtórnych | Atrakcyjna stawka przy wpłacie 50% zaliczki |

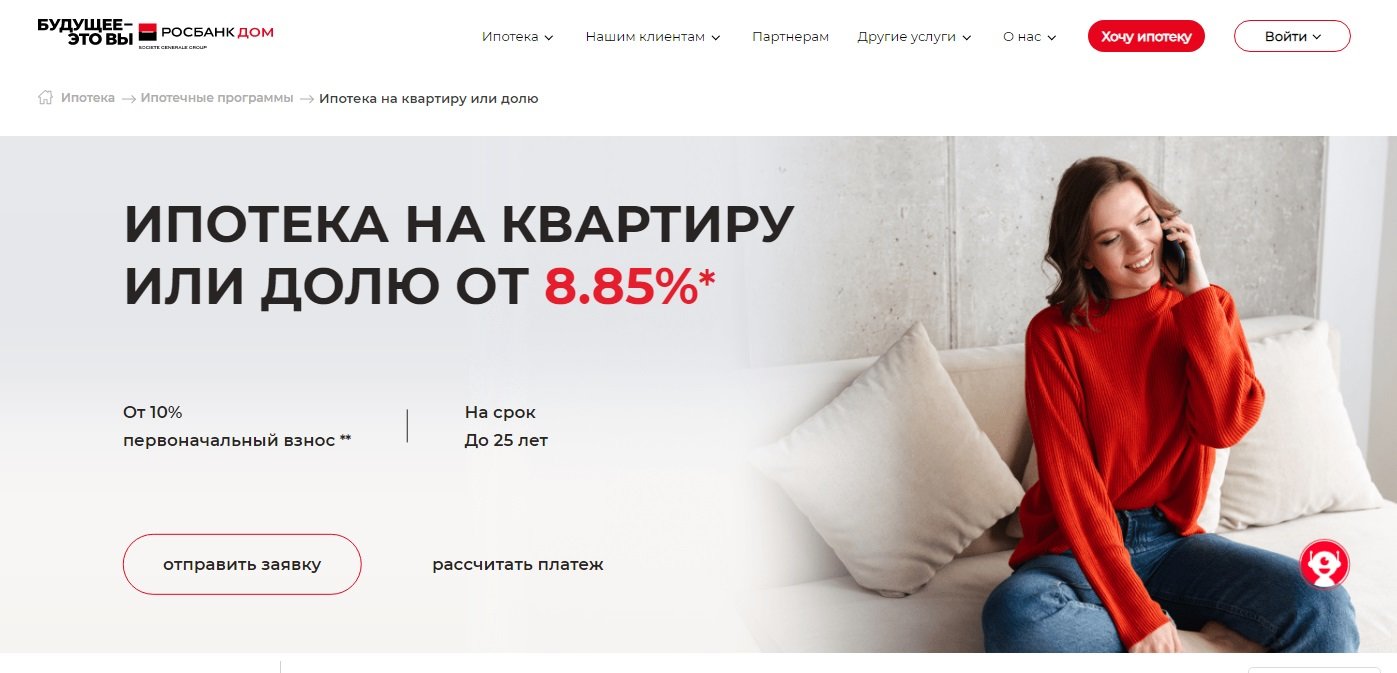

| 10 | Rosbank, Za mieszkanie lub udział | Najniższa stawka, ale tylko przy opłaceniu prowizji |

Kiedy miesięczne spłaty kredytu hipotecznego są porównywalne z czynszem, kredyt hipoteczny wydaje się rozsądnym wyborem.Kupno domu na rynku wtórnym może być szczególnie opłacalne. Właściciel wchodzi na zaludniony teren z rozwiniętą infrastrukturą, przed zakupem zapoznaje się z sąsiadami, ma możliwość targowania się ze sprzedającym. Przeprowadzka do wyremontowanego mieszkania znacznie obniża koszty. I nie musisz znosić niekończącego się hałasu wiertarki udarowej i gruzu budowlanego, jak w świeżych nowych budynkach. Potencjalne zagrożenia wiążą się jednak również z mieszkaniem wtórnym, ale można ich łatwo uniknąć, dbając o wcześniejsze sprawdzenie czystości prawnej nieruchomości.

Banki aktywnie oferują ludności kredyty hipoteczne na zakup mieszkań wtórnych. Warunki dla nich są czasem nawet bardziej opłacalne niż przy zakupie nowego budynku na kredyt, ale nadal wiele zależy od konkretnej instytucji kredytowej. Najważniejszą rzeczą w każdej hipotece jest oprocentowanie. Ale warto też zwrócić uwagę na wymagania dotyczące wkładu własnego, wiek kredytobiorcy, poziom jego dochodów, spóźnione opłaty i możliwość wcześniejszej spłaty.

TOP 10 najlepszych banków dla kredytów hipotecznych na mieszkania drugorzędne

10 Rosbank, Za mieszkanie lub udział

Oprocentowanie: od 8,85%

Ocena (2022): 4.4

Hipoteka „Na mieszkanie lub udział” od Rosbanku została stworzona na zakup nieruchomości na rynku wtórnym. Zaliczka tutaj wynosi tylko 10%, a minimalna stawka to 8,85%. Jednak przy oprocentowaniu wszystko nie jest tak proste, jak mogłoby się wydawać na pierwszy rzut oka. W rzeczywistości stopa bazowa wynosi 10,9%. Może być obniżona dla klientów płacowych i tych, którzy wcześniej zaciągnęli kredyty w Rosbanku. Ale nawet w tym przypadku nie będzie tak niski, jak w reklamie.Aby otrzymać stawkę 8,85%, będziesz musiał zapłacić bankowi jednorazową opłatę w wysokości do 4% kwoty kredytu. Czy będzie to korzystne - w każdym przypadku trzeba osobno przeanalizować.

Wniosek o kredyt hipoteczny można w całości wypełnić online, logując się przez stronę Służby Państwowej i potwierdzając dochód przez stronę PFR. W tym celu należny jest dodatkowy rabat w wysokości 0,25% stawki podstawowej.

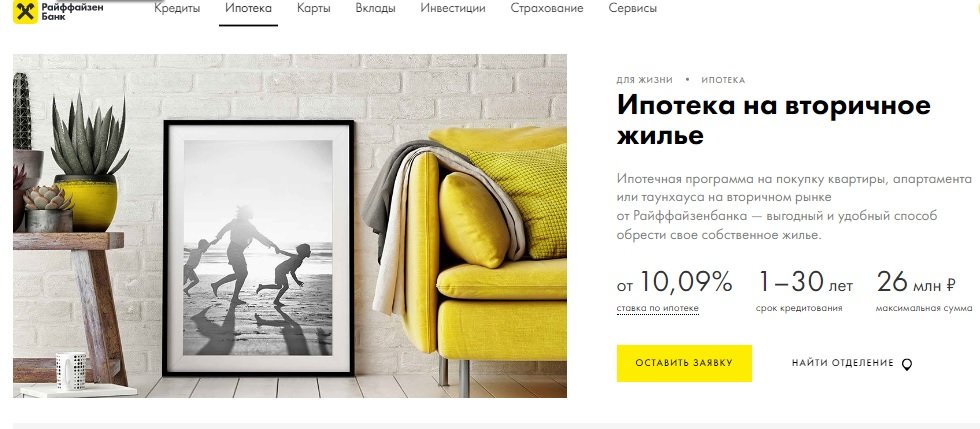

9 Raiffeisen Bank, dla mieszkań wtórnych

Oprocentowanie: od 10,09%

Ocena (2022): 4.5

Kredyt hipoteczny na drugie mieszkanie w Raiffeisen Bank jest odpowiedni na zakup mieszkania, kamienicy lub mieszkania. W pierwszych dwóch przypadkach zaliczka wynosi od 15%, w trzecim od 25%. Maksymalna kwota kredytu w tym banku nie jest tak duża jak większość konkurentów i wynosi 26 000 000 rubli. Minimalne oprocentowanie wynosi 10,09%, ale obowiązuje przy spełnieniu określonej listy warunków. Wśród nich opłata początkowa w wysokości 50% lub więcej, kwota pożyczki 10 mln.

Warto wziąć pod uwagę, że Raiffeisen ma inne wymagania wiekowe kredytobiorcy niż standardowe, w momencie spłaty kredytu nie powinien mieć więcej niż 65 lat, a bez umowy ubezpieczenia łączonego – 60 lat. Spłata kredytu hipotecznego możliwa jest tylko w formie dożywotniej, wcześniejsza spłata możliwa jest w dowolnym dniu, a nie tylko w wyznaczonym terminie.

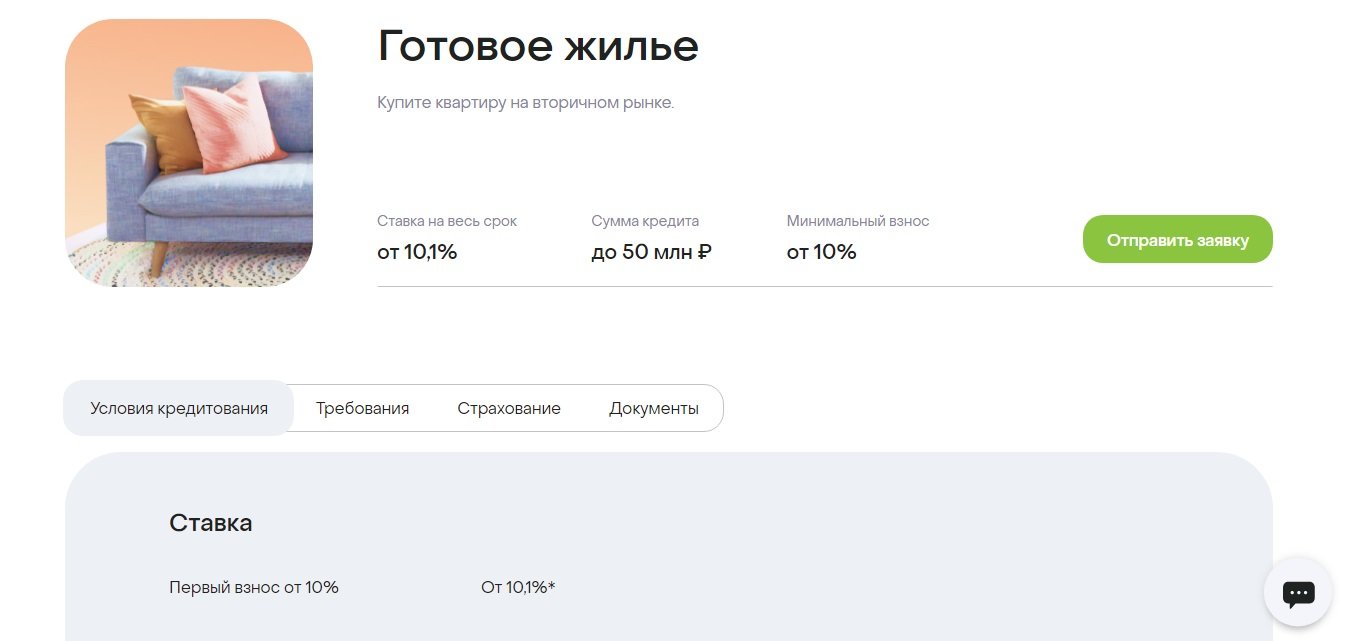

8 Bank Dom.RF, Gotowe obudowy

Oprocentowanie: od 10,1%

Ocena (2022): 4.6

Pod względem wielkości portfela hipotecznego Dom.RF jest jednym z trzech rosyjskich liderów, znajduje się w TOP-ach najbardziej wiarygodnych i największych kapitałowo banków (Forbes, RIA Rating). Jedna z nielicznych instytucji finansowych skoncentrowanych na mieszkańcach całego kraju. Rozwinęła się ogromna sieć partnerów - opłacalne transakcje można zawierać, nawet jeśli w regionie nie ma fizycznego oddziału.

Warunki kredytu są dość korzystne - stopa 10,1%, zaliczka 10%, okres do 30 lat. Na oprocentowanie wpływa kilka czynników, w tym kwota kredytu i status kredytobiorcy. Można go również zmniejszyć, jeśli transakcja jest rejestrowana elektronicznie. Inną opcją jest dokonanie wpłaty ryczałtu lub rodzaju prowizji w wysokości 1,9% lub 3,9% kwoty w celu obniżenia oprocentowania o 0,5 lub 1%. Możesz otrzymać kredyt hipoteczny w Dom.RF bez dowodu dochodu. W takim przypadku będziesz musiał wpłacić 20% zaliczki i uzyskać +0,5% do oprocentowania.

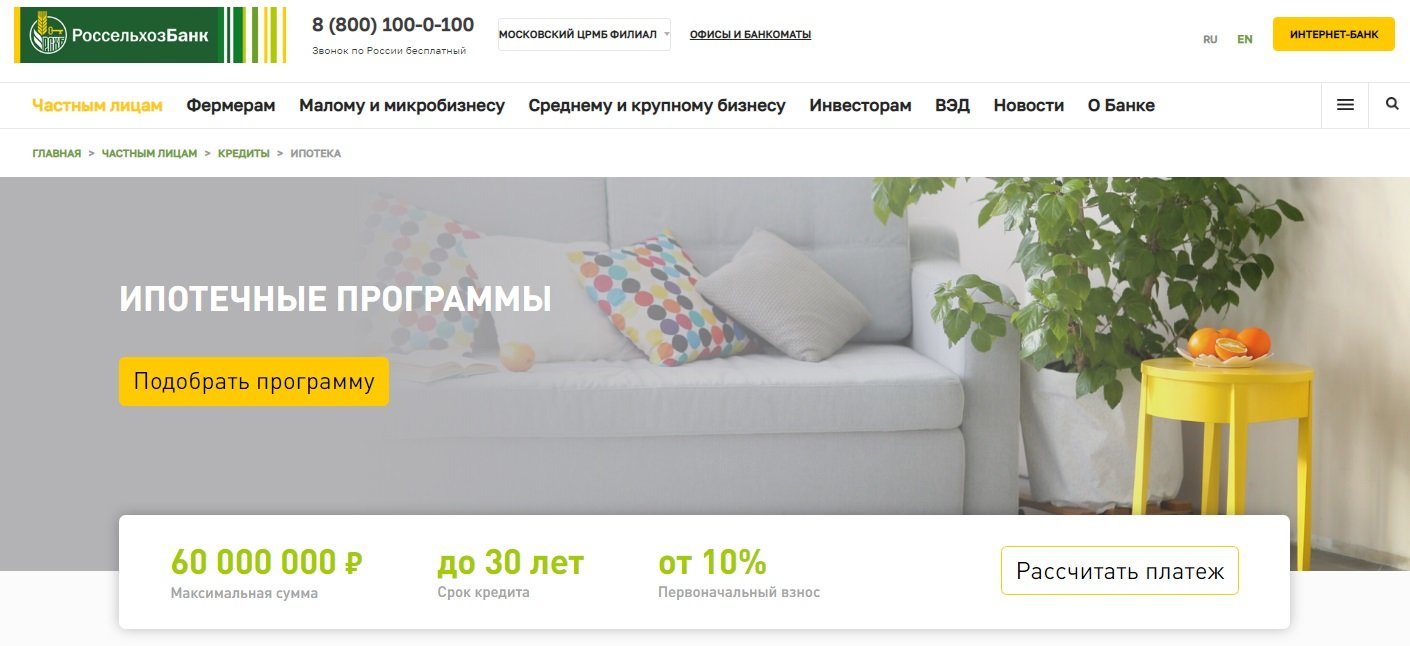

7 Rosselkhozbank, kredyty hipoteczne

Oprocentowanie: od 9,15%

Ocena (2022): 4.65

W ramach programu kredytów hipotecznych Rosselkhozbanku kredytobiorca otrzymuje możliwość zakupu zarówno mieszkań gotowych, jak i mieszkań w budowie. Może to być mieszkanie, mieszkanie, kamienica, dom prywatny lub działka. W przypadku dwóch pierwszych rodzajów nieruchomości kwota pożyczki może wynosić do 60 000 000 rubli, dla pozostałych - nie więcej niż 20 milionów rubli. Minimalne oprocentowanie wynosi 9,15%, jednak na jego wielkość wpływa kilka czynników – status kredytobiorcy, kwota i okres kredytowania, wysokość zaliczki, ubezpieczenie.

Pożyczkobiorca może wybrać system rent dożywotnich lub zróżnicowany system spłaty.Przy płatnościach dożywotnich rata miesięczna nie zmienia się przez cały okres trwania umowy: najpierw wkładane są w nią większe odsetki od kredytu, a następnie zmienia się stosunek do zadłużenia głównego. Zróżnicowany schemat jest inny: początkowo płatności są duże, a następnie maleją, ponieważ składają się z kwoty głównej płatności i odsetek od salda zadłużenia.

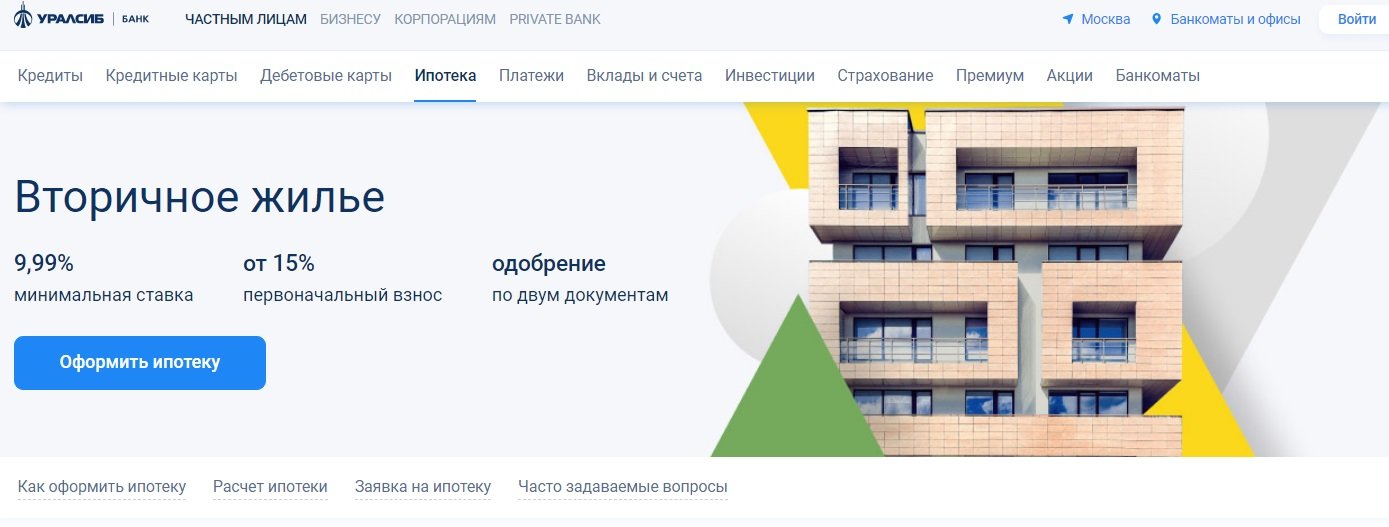

6 Uralsib, sprzedawcy

Oprocentowanie: od 9,99%

Ocena (2022): 4.7

Uralsib Bank oferuje kredyty hipoteczne na mieszkania drugorzędne na warunkach niewiele odbiegających od średniej rynkowej. Ale nadal możesz zaliczyć go do najlepszych, ponieważ oprocentowanie zaczyna się tutaj od 9,99%, co jest doskonałym wskaźnikiem dla drugorzędnych. Maksymalna kwota pożyczki to 50 000 000 mln, okres obowiązywania 30 lat, wkład początkowy od 15%. Możesz wykorzystać kapitał jako zadatek, ale w tym przypadku co najmniej 5% wartości nieruchomości należy wpłacić z własnych środków.

9,99% to stawka minimalna. Jeśli zrezygnujesz z tytułu lub ubezpieczenia na życie, zostanie ono zwiększone o +2%. Dla przedsiębiorców indywidualnych i właścicieli firm stawka jest wyższa o 1%. Dla chcących uzyskać kredyt hipoteczny na dwa dokumenty - o 0,5%. Czas rozpatrywania wniosku to 1-3 dni. Transakcję można zarejestrować elektronicznie.

5 Sovcombank, Nieruchomości na rynku wtórnym

Oprocentowanie: od 11,74%

Ocena (2022): 4.75

W Sovcombanku odsetki od kredytu hipotecznego są powiązane z celem. Aby kupić dom z działką na rynku wtórnym trzeba zapłacić 40% kosztów i otrzymać środki na poziomie 12,49%.Mieszkanie i mieszkania według stawki są bardziej opłacalne - 11,99% z zaliczką 20% lub 11,74%, jeśli od razu zapłacisz połowę ceny mieszkania. Jeśli kupując mieszkanie wpłacasz tylko 10% z własnych środków (ewentualnie, jeśli w nieruchomości znajduje się dodatkowa nieruchomość, która nie jest zastawiona), stawka wyniesie 12,59%. Na zakup nieruchomości komercyjnej istnieją warunki do natychmiastowego wpłaty od 20% kwoty, pożyczka jest udzielana na 12,99%.

Na pierwszy rzut oka stawki nie wyglądają atrakcyjnie. Pomoże im w tym gwarancja świetnej ceny, czyli G.O.S. program, - markowy płatny serwis dla klientów-posiadaczy kart ratalnych „Chałwa”. Jest to pierwsza usługa w branży kredytów hipotecznych z cashbackiem dla kredytobiorcy. Przeliczenie do 5,9% następuje w pierwszych trzech latach kredytu hipotecznego, a różnica jest zwracana na konto bankowe.

4 Sbierbank, Do gotowych mieszkań

Oprocentowanie: od 10,3%

Ocena (2022): 4.8

Sbierbank jest jednym z liderów kredytów hipotecznych w Rosji, oferującym najlepsze warunki dla tych, którzy planują zakup mieszkania na wtórnym rynku nieruchomości. Bazowe oprocentowanie wynosi tutaj 10,3% w skali roku, ale zostanie podwyższone, jeśli odmówisz ubezpieczenia, nie przedstawisz zaświadczenia o dochodach, a także w szeregu innych sytuacji, w tym przy zakupie mieszkania nie przez usługę DomClick. Opłata początkowa w Sbierbanku wynosi od 10%. Wymagania wobec pożyczkobiorców są bardziej lojalne niż w przypadku wielu innych pożyczkodawców. Na przykład wiek w momencie spłaty nie powinien przekraczać 75 lat, chociaż dla innych poprzeczka jest ograniczona do 70 lat.

Osobno chciałbym powiedzieć o usłudze DomClick.Tutaj możesz złożyć wniosek o pożyczkę, a po jej zatwierdzeniu rozpocząć poszukiwania odpowiedniej opcji nieruchomości. Po obejrzeniu konieczne jest przesłanie przedmiotu do akceptacji do banku, decyzja zostanie podjęta wspólnie z agentami sprzedającego i kupującego. Wygodna i bezpieczna usługa pomoże w weryfikacji, ocenie i rejestracji transakcji.

3 Gazprombank, Na mieszkania drugorzędne

Oprocentowanie: od 9,8%

Ocena (2022): 4.85

Gazprombank oferuje dogodne warunki uzyskania kredytu hipotecznego na mieszkanie, kamienicę, mieszkanie lub dom prywatny na rynku wtórnym. Maksymalna kwota pożyczki to 60 000 000 rubli. Wysokość stopy procentowej w Gazprombanku zależy od kilku warunków. Minimalne 9,8% będzie dostępne dla tych, którzy dokonają początkowego wkładu w wysokości 50% lub więcej, a także wydadzą pożyczkę w wysokości 10 milionów rubli. na zakup mieszkań w Moskwie, Sankt Petersburgu, obwodzie moskiewskim lub leningradzkim lub od 5 milionów w innych regionach. Jeśli zaliczka wynosi od 30%, możesz ubiegać się o kredyt hipoteczny tylko z paszportem.

Aby spłacić kredyt hipoteczny, przewidziane są dożywotnie raty miesięczne lub zróżnicowane raty miesięczne, z wcześniejszą spłatą (całkowitą lub częściową) nie będzie problemów - wystarczy poinformować bank w aplikacji mobilnej na 1 dzień roboczy przed planowanym terminem spłaty.

2 Alfa-Bank, Do gotowej obudowy

Oprocentowanie: od 10,19%

Ocena (2022): 4.9

Możesz ubiegać się o kredyt hipoteczny na drugie mieszkanie w Alfa-Banku bez wychodzenia z domu i bez przedstawienia zaświadczenia o dochodach (chociaż stawka w tym przypadku wzrośnie o 0,5%).Maksymalna kwota kredytu w banku to nawet 70 mln, a okres spłaty do 30 lat, co pozwoli na zakup nawet elitarnej nieruchomości w cenie powyżej średniej. Wkład początkowy wynosi co najmniej 15%, ale można go w całości wpłacić z kapitału macierzyńskiego, oczywiście jeśli wartość nieruchomości na to pozwala.

Bazowy procent przy zakupie odsprzedaży wynosi 10,59%, ale można go obniżyć o 0,3-0,4% w umowie z partnerami bankowymi. Będzie on również obniżony o 0,4% dla klientów płacowych Alfa-Banku. Jest kilka sytuacji, w których procent zostanie zwiększony o 0,5-4%. Stanie się tak, gdy odmówisz ubezpieczenia i wielu innych sytuacji. Bank udziela pożyczek nie tylko obywatelom Rosji, ale także Ukrainy i Republiki Białorusi. Pożyczkobiorca musi mieć co najmniej 21 lat i nie więcej niż 70 lat w momencie spłaty. W transakcję może być zaangażowanych maksymalnie trzech współkredytobiorców.

1 Transcapitalbank, Kredyt hipoteczny na rynku wtórnym

Oprocentowanie: od 9,54%

Ocena (2022): 5.0

Pożyczka hipoteczna z Transcapitalbank na 25 lat to dobra okazja do zakupu nieruchomości na rynku wtórnym i dokonania remontów. Bank udziela pożyczek nie tylko osobom prywatnym, ale także przedsiębiorcom i indywidualnym przedsiębiorcom. Jeśli dana osoba pracuje w dużej firmie (powyżej 500 pracowników), może kwalifikować się do zniżki minus 0,5% rocznie. Urzędnik służby cywilnej otrzyma taką samą premię. Taryfy banku zawierają dość obszerną listę sytuacji, w których oprocentowanie może zostać obniżone lub podwyższone. Dodatkowo możesz wybrać jedną z 4 taryf, na przykład „Korzystna”, która pozwoli Ci obniżyć oprocentowanie kredytu hipotecznego o 1,5%, ale za jego podłączenie będziesz musiał zapłacić 4,5% kwoty kredytu.Czy to się opłaca - musisz przyjrzeć się każdej konkretnej sytuacji. Kredyty hipoteczne są spłacane co miesiąc w ratach dożywotnich. Nie ma prowizji za wcześniejszą spłatę.

![]() Minimalna kwota pożyczki to tylko 500 000 rubli, ale przy wykorzystaniu kapitału macierzyńskiego nie może być mniejsza niż 1 mln. Maksymalna kwota kredytu hipotecznego nie jest ograniczona. Standardowa zaliczka wynosi 10%, ale w przypadku korzystania z macierzyńskiego funduszu kapitałowego, tylko 5% będzie musiało zostać wpłacone z własnych środków. Oficjalnie zarejestrowani małżonkowie działają jako współkredytobiorcy: jeden jest kredytobiorcą, a drugi zobowiązany jest do wyrażenia pisemnej zgody na pożyczkę.

Minimalna kwota pożyczki to tylko 500 000 rubli, ale przy wykorzystaniu kapitału macierzyńskiego nie może być mniejsza niż 1 mln. Maksymalna kwota kredytu hipotecznego nie jest ograniczona. Standardowa zaliczka wynosi 10%, ale w przypadku korzystania z macierzyńskiego funduszu kapitałowego, tylko 5% będzie musiało zostać wpłacone z własnych środków. Oficjalnie zarejestrowani małżonkowie działają jako współkredytobiorcy: jeden jest kredytobiorcą, a drugi zobowiązany jest do wyrażenia pisemnej zgody na pożyczkę.

Podstawowe warunki udzielania kredytów hipotecznych

Bank | Stopa procentowa, % rocznie | Opłata wstępna, % | Kwota, pocierać. | Kadencja, lata |

Transcapitalbank | Od 9.54 | Od 5 | Od 500 000 | do 25 |

Alfa Bank | Od 10.19 | Od 15 | Do 70 000 000 | do 30 |

Gazprombank | Od 9,8 | Od 15 | Do 60 000 000 | do 30 |

Sbierbank | Od 10.3 | Od 10 | Od 300 000 | do 30 |

Sowkombank | Od 11.74 | Od 10 | Do 50 000 000 | do 30 |

Uralsib | Od 9,99 | Od 15 | Do 50 000 000 | do 30 |

Rosselchozbank | Od 9.15 | Od 15 | Do 60 000 000 | do 30 |

Rosbank | Od 8.85 | Od 10 | Do 50 000 000 | do 25 |

Bank Dom.RF | Od 10.1 | Od 10 | Do 50 000 000 | do 30 |

Raiffeisen | Od 10.09 | Od 15 | Do 26 000 000 | do 30 |