Lugar |

Nome |

Característica na classificação |

|

TOP 10 melhores bancos para hipotecas em habitação secundária |

| 1 | Transcapitalbank, Hipoteca no mercado secundário | Muitas oportunidades para reduzir as taxas de juros |

| 2 | Alfa-Bank, Para habitação acabada | Entrada inteiramente do capital da mãe |

| 3 | Gazprombank, Para habitação secundária | Reembolso por anuidade ou pagamentos diferenciados |

| 4 | Sberbank, Para apartamentos acabados | Serviço DomClick. Registro eletrônico da transação |

| 5 | Sovcombank, Imóveis no mercado secundário | Imóveis residenciais e comerciais disponíveis. "G.O.S." programa |

| 6 | Uralsib, Revendedores | Hipoteca de dois documentos |

| 7 | Rosselkhozbank, Empréstimos hipotecários | As melhores condições para comprar uma casa ou terreno particular |

| 8 | Banco Dom.RF, Habitação Acabada | Adequado para moradores de regiões remotas. Existe um registro sem comprovação de renda |

| 9 | Raiffeisen Bank, Para habitação secundária | Taxa atraente ao pagar 50% no pagamento |

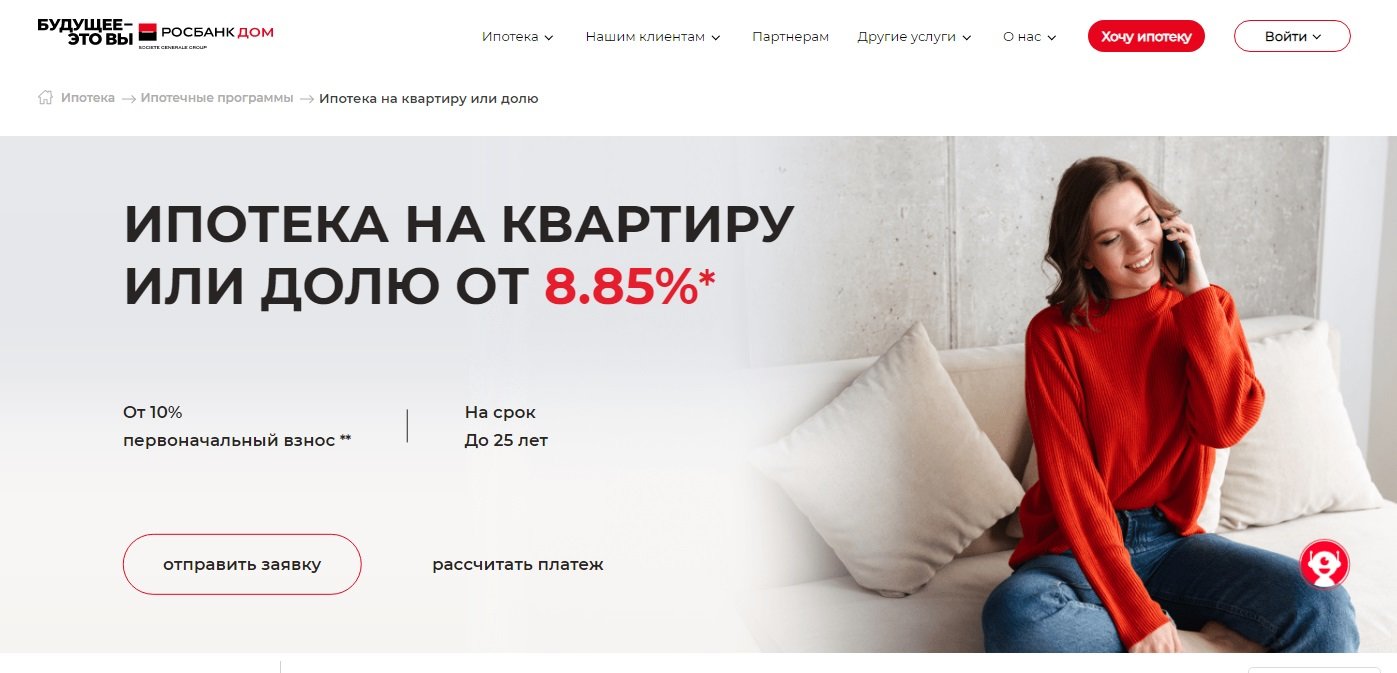

| 10 | Rosbank, Para um apartamento ou uma ação | A taxa mais baixa, mas apenas se a comissão for paga |

Quando os pagamentos mensais da hipoteca são comparáveis ao aluguel, uma hipoteca parece uma escolha razoável.Comprar uma casa no mercado secundário pode ser especialmente lucrativo. O proprietário entra em uma área povoada com infraestrutura desenvolvida, conhece os vizinhos antes de comprar, tem a oportunidade de negociar com o vendedor. Mudar-se para um apartamento remodelado reduz significativamente os custos. E você não precisa tolerar o barulho interminável de uma furadeira e entulhos de construção, como em prédios novos. No entanto, riscos potenciais também estão associados à revenda, mas são fáceis de evitar cuidando-se de verificar antecipadamente a pureza jurídica do imóvel.

Os bancos estão oferecendo ativamente empréstimos hipotecários à população para a compra de habitação secundária. As condições para eles são às vezes ainda mais lucrativas do que para a compra de um novo prédio a crédito, mas ainda depende muito da instituição de crédito específica. A coisa mais importante em qualquer hipoteca é a taxa de juros. Mas também vale a pena prestar atenção aos requisitos para o adiantamento, a idade do mutuário, o nível de sua renda, taxas atrasadas e a possibilidade de reembolso antecipado.

TOP 10 melhores bancos para hipotecas em habitação secundária

10 Rosbank, Para um apartamento ou uma ação

Taxa de juros: a partir de 8,85%

Classificação (2022): 4.4

A hipoteca "Para um apartamento ou uma ação" do Rosbank foi criada para a compra de imóveis no mercado secundário. A entrada aqui é de apenas 10% e a taxa mínima é de 8,85%. No entanto, com a taxa de juros, tudo está longe de ser tão simples quanto parece à primeira vista. Na verdade, a taxa básica é de 10,9%. Ele pode ser reduzido para clientes de folha de pagamento e aqueles que já fizeram empréstimos do Rosbank. Mas mesmo neste caso, não será tão baixo quanto na publicidade.Para receber uma taxa de 8,85%, você terá que pagar ao banco uma taxa única de até 4% do valor do empréstimo. Se será benéfico - em cada caso, você precisa analisar separadamente.

Um pedido de hipoteca pode ser totalmente preenchido on-line fazendo login no site dos Serviços do Estado e confirmando a renda através do site da PFR. Para isso, é devido um desconto adicional de 0,25% sobre a tarifa base.

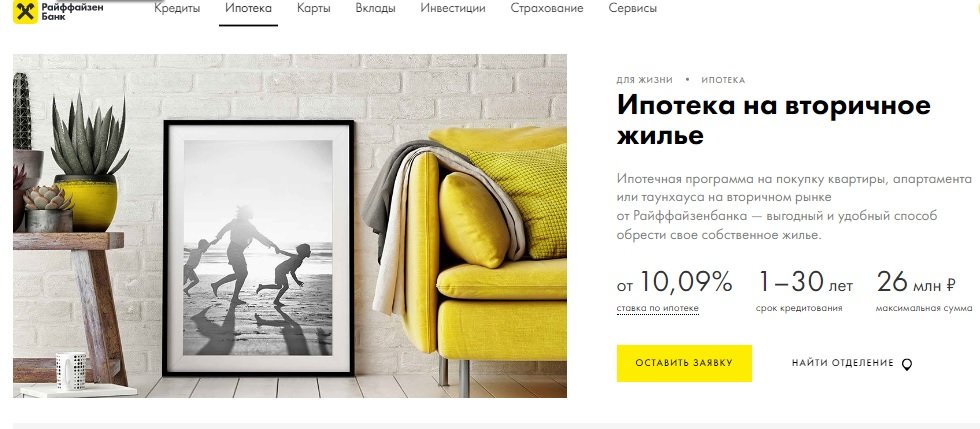

9 Raiffeisen Bank, Para habitação secundária

Taxa de juros: a partir de 10,09%

Classificação (2022): 4.5

Uma hipoteca para habitação secundária do Raiffeisen Bank é adequada para comprar um apartamento, moradia ou apartamento. Nos dois primeiros casos, a entrada é de 15%, no terceiro de 25%. O valor máximo do empréstimo neste banco não é tão grande quanto o da maioria dos concorrentes e é de 26.000.000 de rublos. A taxa de juros mínima é de 10,09%, mas é válida quando uma determinada lista de condições é atendida. Entre eles, um pagamento inicial de 50% ou mais, um empréstimo de 10 milhões.

Vale a pena considerar que Raiffeisen tem requisitos de idade do mutuário diferentes dos padrões; no momento do pagamento do empréstimo, ele não deve ter mais de 65 anos e sem contrato de seguro combinado - 60 anos. O reembolso da hipoteca só é possível por pagamentos de anuidades, o reembolso antecipado é possível em qualquer dia, e não apenas na data agendada.

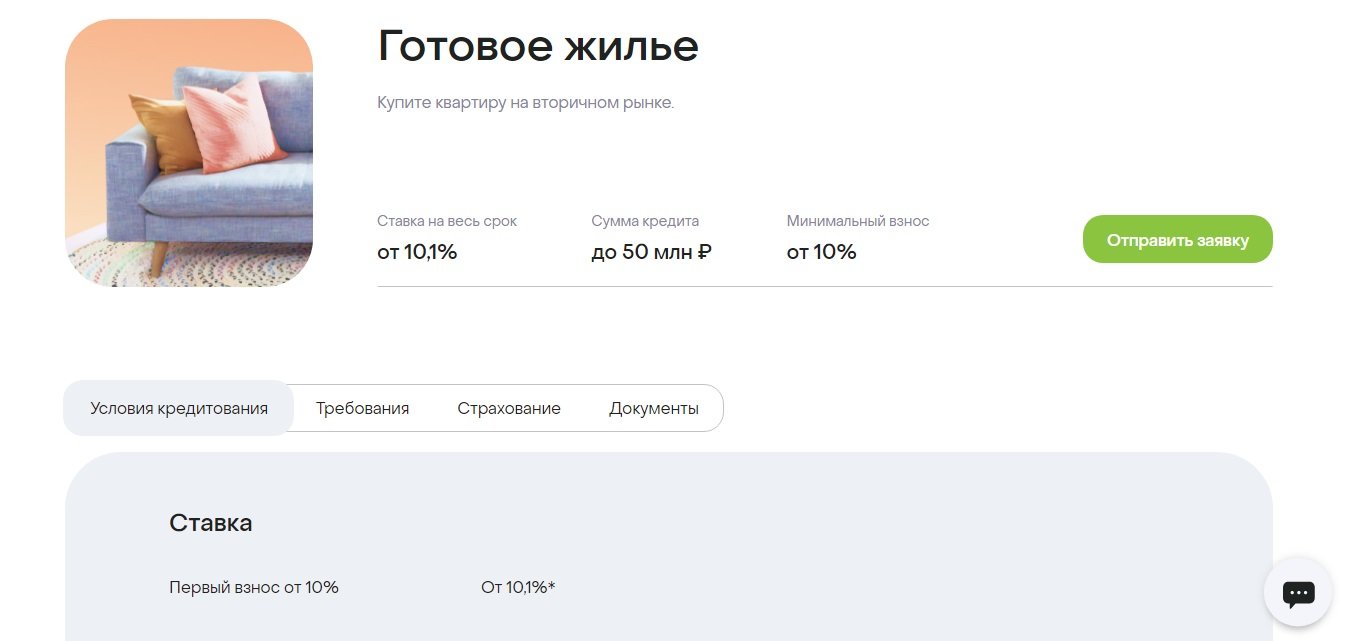

8 Banco Dom.RF, Habitação Acabada

Taxa de juros: a partir de 10,1%

Classificação (2022): 4.6

Em termos de volume da carteira de hipotecas, Dom.RF é um dos três líderes russos, está no TOP dos bancos mais confiáveis e maiores em termos de capital (Forbes, RIA Rating). Uma das poucas instituições financeiras focadas em residentes de todo o país. Uma enorme rede de parceiros foi desenvolvida - negócios lucrativos podem ser concluídos mesmo que não haja filial física na região.

As condições de empréstimo são bastante favoráveis - taxa de 10,1%, adiantamento de 10%, prazo de até 30 anos. Vários fatores afetam a taxa de juros, incluindo o valor do empréstimo e o status do mutuário. Também pode ser reduzido se a transação for registrada eletronicamente. Outra opção é fazer um pagamento à vista ou uma espécie de comissão de 1,9% ou 3,9% do valor para reduzir a taxa de juros em 0,5 ou 1%. Você pode obter uma hipoteca em Dom.RF sem comprovação de renda. Nesse caso, você terá que fazer um adiantamento de 20% e obter +0,5% na taxa de juros.

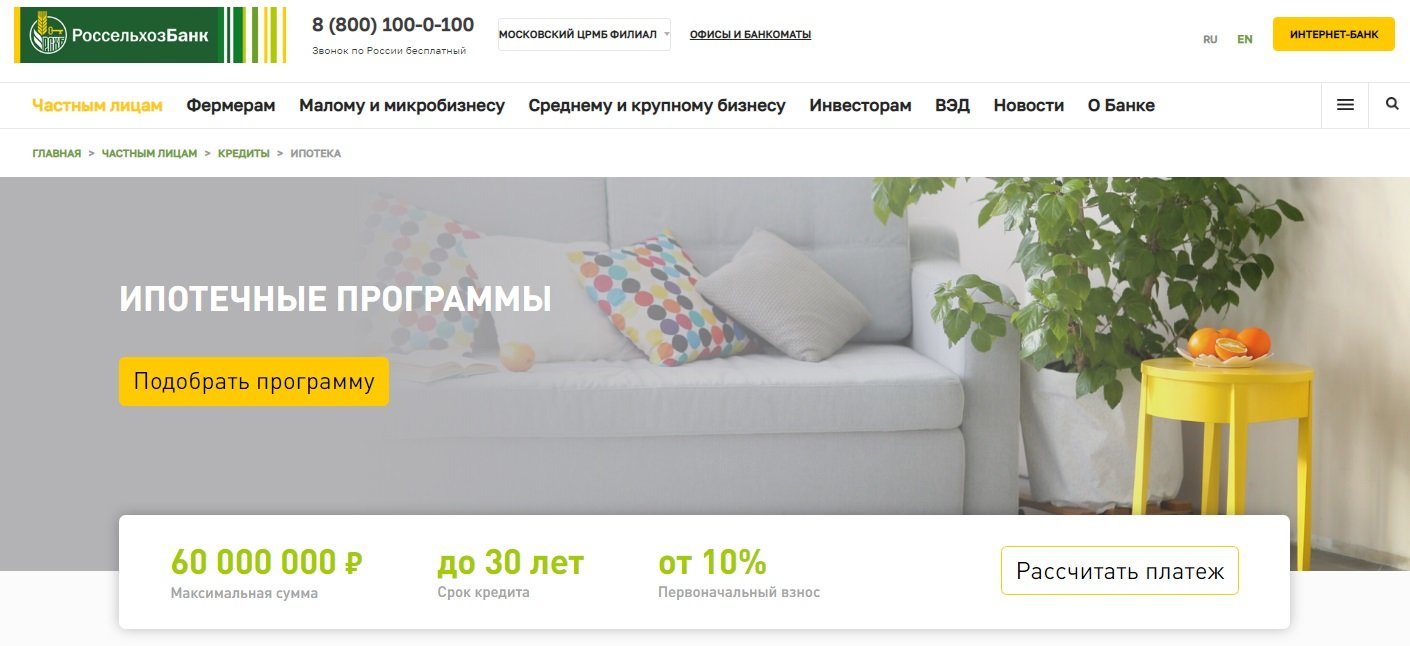

7 Rosselkhozbank, Empréstimos hipotecários

Taxa de juros: a partir de 9,15%

Classificação (2022): 4.65

No âmbito do programa de empréstimos hipotecários do Rosselkhozbank, o mutuário tem a oportunidade de comprar casas prontas e em construção. Pode ser um apartamento, apartamento, moradia, casa particular ou terreno. Para os dois primeiros tipos de imóveis, o valor do empréstimo pode ser de até 60.000.000 de rublos, para o resto - não mais de 20 milhões de rublos. A taxa de juros mínima é de 9,15%, mas vários fatores afetam seu tamanho - o status do mutuário, o valor e o prazo do empréstimo, o tamanho do adiantamento, o seguro.

O mutuário pode optar por um sistema de anuidade ou de reembolso diferenciado.Com os pagamentos de anuidades, o pagamento mensal não muda ao longo de todo o contrato: primeiro, são aplicados mais juros sobre o empréstimo e, em seguida, a proporção muda para a dívida principal. O esquema diferenciado é diferente: a princípio, os pagamentos são grandes, depois diminuem, pois consistem no valor do pagamento principal e juros sobre o saldo da dívida.

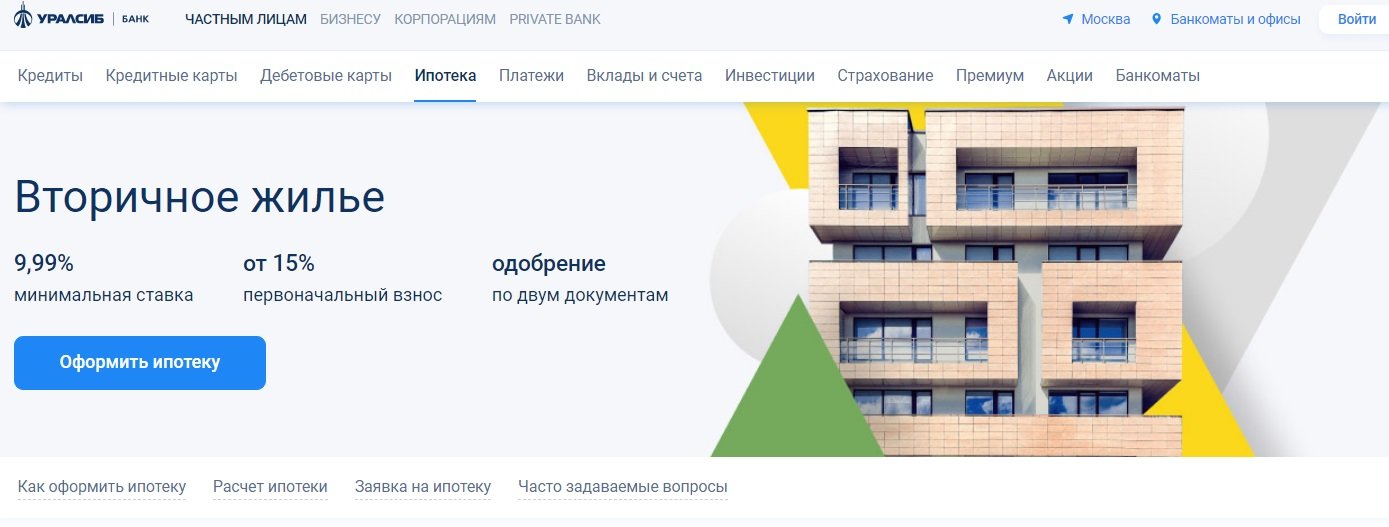

6 Uralsib, Revendedores

Taxa de juros: a partir de 9,99%

Classificação (2022): 4.7

O Uralsib Bank oferece hipotecas para habitação secundária em termos que diferem pouco da média do mercado. Mas você ainda pode incluí-lo entre os melhores, porque a taxa de juros aqui começa em 9,99%, o que é um excelente indicador para o secundário. O valor máximo do empréstimo é de 50.000.000 milhões, o prazo é de 30 anos, a contribuição inicial é de 15%. Como entrada, você pode usar o capital, mas nesse caso ainda precisa pagar pelo menos 5% do valor do imóvel com recursos próprios.

9,99% é a taxa mínima. Se você optar por sair do seguro de título ou de vida, ele será aumentado em +2%. Para empreendedores individuais e donos de empresas, a taxa é 1% maior. Para quem deseja obter uma hipoteca em dois documentos - em 0,5%. O tempo de processamento do aplicativo é de 1 a 3 dias. A transação pode ser registrada eletronicamente.

5 Sovcombank, Imóveis no mercado secundário

Taxa de juros: a partir de 11,74%

Classificação (2022): 4.75

No Sovcombank, os juros da hipoteca estão vinculados à meta. Para comprar uma casa com um terreno no mercado secundário, você precisa pagar 40% do custo e receber fundos a 12,49%.Um apartamento e apartamentos a uma taxa são mais rentáveis - 11,99% com um adiantamento de 20%, ou 11,74% se você pagar imediatamente metade do preço da habitação. Se, ao comprar um apartamento, você contribuir com apenas 10% com recursos próprios (possivelmente se houver propriedade adicional no imóvel que não esteja penhorada), a taxa será de 12,59%. Para a compra de imóveis comerciais, existem condições de depósito a partir de 20% do valor imediatamente, um empréstimo é emitido a 12,99%.

À primeira vista, as taxas não parecem atraentes. A Great Rate Guarantee, também conhecida como G.O.S., ajudará a torná-los assim. programa - um serviço pago da marca para clientes titulares de cartões de parcelamento "Halva". Este é o primeiro serviço no setor de hipotecas com cashback para o mutuário. O recálculo de até 5,9% é feito nos três primeiros anos da hipoteca, e a diferença é devolvida à conta bancária.

4 Sberbank, Para apartamentos acabados

Taxa de juros: a partir de 10,3%

Classificação (2022): 4.8

O Sberbank é um dos líderes em empréstimos hipotecários na Rússia, oferecendo as melhores condições para quem planeja comprar um apartamento no mercado imobiliário secundário. A taxa básica de juros aqui é de 10,3% ao ano, mas será aumentada se você recusar o seguro, não fornecer um comprovante de renda, bem como em várias outras situações, inclusive na compra de um apartamento não através do serviço DomClick. O pagamento inicial no Sberbank é de 10%. Os requisitos para os mutuários são mais leais do que os de vários outros credores. Por exemplo, a idade no momento do reembolso não deve ser superior a 75 anos, embora para outros a barreira seja limitada a 70 anos.

Gostaria de falar separadamente sobre o serviço DomClick.Aqui você pode solicitar um empréstimo e, após sua aprovação, começar a procurar uma opção de imóvel adequada. Após a visualização, é necessário enviar o objeto para aprovação do banco, a decisão será tomada em conjunto com os agentes do vendedor e do comprador. Um serviço conveniente e seguro ajudará na verificação, avaliação e registro da transação.

3 Gazprombank, Para habitação secundária

Taxa de juros: a partir de 9,8%

Classificação (2022): 4.85

O Gazprombank oferece condições favoráveis para adquirir uma hipoteca de um apartamento, moradia, apartamento ou casa particular no mercado secundário. O valor máximo do empréstimo é de 60.000.000 rublos. O tamanho da taxa de juros no Gazprombank depende de várias condições. O mínimo de 9,8% estará disponível para quem fizer uma contribuição inicial de 50% ou mais, além de emitir um empréstimo no valor de 10 milhões de rublos. para a compra de habitação em Moscou, São Petersburgo, região de Moscou ou Leningrado, ou de 5 milhões em outras regiões. Se o adiantamento for de 30%, você poderá solicitar uma hipoteca apenas com um passaporte.

Para quitar a hipoteca, são fornecidas anuidade ou mensalidades diferenciadas, com amortização antecipada (total ou parcial) não haverá problemas - basta informar o banco no aplicativo do celular 1 dia útil antes da data prevista para o pagamento.

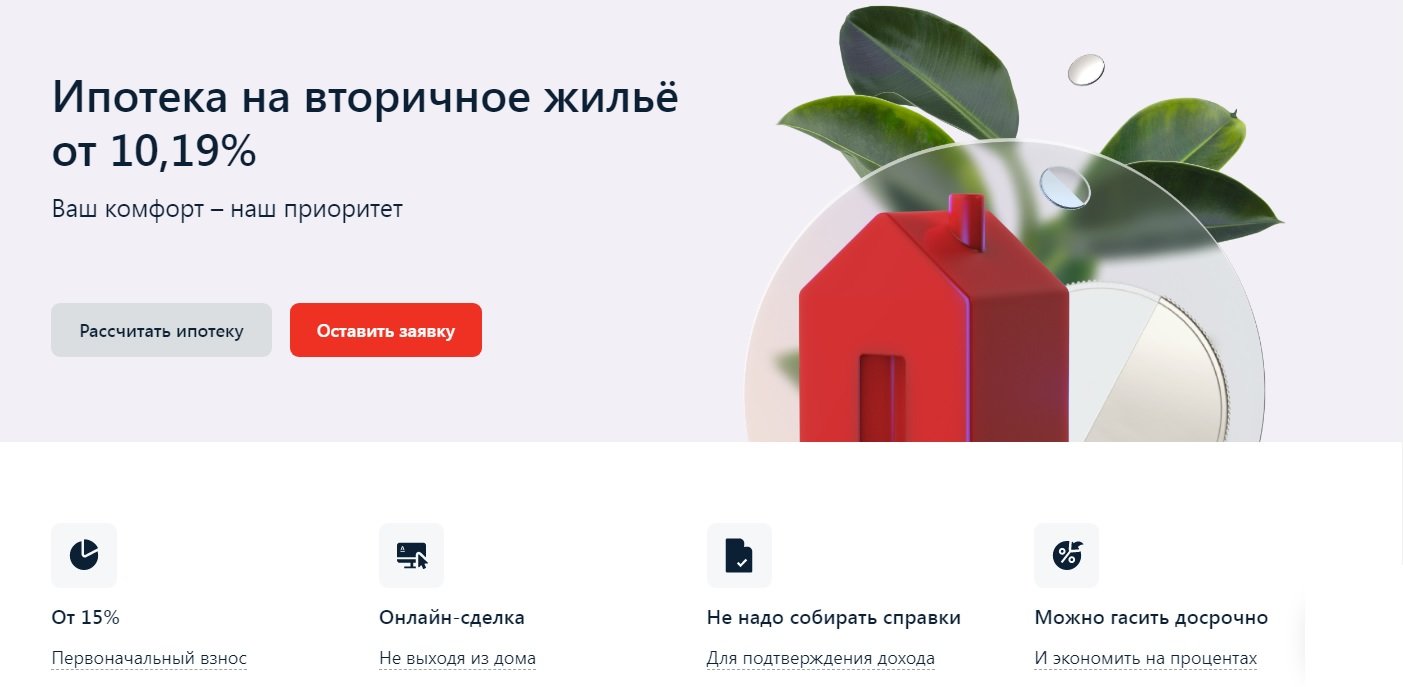

2 Alfa-Bank, Para habitação acabada

Taxa de juros: a partir de 10,19%

Classificação (2022): 4.9

Você pode solicitar uma hipoteca para habitação secundária no Alfa-Bank sem sair de casa e sem fornecer um certificado de renda (embora a taxa neste caso aumente em 0,5%).O valor máximo do empréstimo no banco é de até 70 milhões e o prazo é de até 30 anos, o que permitirá que você compre até imóveis de elite a um preço acima da média. A contribuição inicial é de pelo menos 15%, mas pode ser paga integralmente com capital de maternidade, claro, se o valor do imóvel o permitir.

O percentual base para a compra de revenda é de 10,59%, mas pode ser reduzido de 0,3 a 0,4% em uma negociação com bancos parceiros. Também será reduzido em 0,4% para os clientes de folha de pagamento do Alfa-Bank. Existem várias situações em que o percentual será aumentado em 0,5-4%. Isso acontecerá quando você recusar o seguro e várias outras situações. O banco empresta não apenas a cidadãos da Rússia, mas também da Ucrânia e da República da Bielorrússia. O mutuário deve ter pelo menos 21 anos de idade e não mais de 70 anos de idade no momento do reembolso. Até três co-mutuários podem estar envolvidos no negócio.

1 Transcapitalbank, Hipoteca no mercado secundário

Taxa de juros: a partir de 9,54%

Classificação (2022): 5.0

Um empréstimo hipotecário do Transcapitalbank por 25 anos é uma boa oportunidade para comprar imóveis no mercado secundário e fazer reparos. O banco empresta não apenas para pessoas físicas, mas também para empresários e empreendedores individuais. Se uma pessoa trabalha em uma grande empresa (mais de 500 funcionários), ela pode se qualificar para um desconto de menos 0,5% ao ano. O servidor público receberá o mesmo bônus. As tarifas do banco contêm uma lista bastante ampla de situações em que a taxa de juros pode ser reduzida ou aumentada. Além disso, você pode escolher uma das 4 tarifas, por exemplo, "Favorável", que permitirá reduzir a taxa de hipoteca em 1,5%, mas você terá que pagar 4,5% do valor do empréstimo para sua conexão.É lucrativo - você precisa olhar para cada situação específica. As hipotecas são reembolsadas mensalmente em pagamentos de anuidade. Não há comissão para reembolso antecipado.

![]() O valor mínimo do empréstimo é de apenas 500.000 rublos, mas ao usar capital de maternidade, não pode ser inferior a 1 milhão. O valor máximo da hipoteca não é limitado. O pagamento padrão é de 10%, mas se os fundos de capital de maternidade forem usados, apenas 5% deverão ser pagos com seus próprios fundos. Os cônjuges oficialmente registrados atuam como co-mutuários: um é o devedor e o segundo é obrigado a dar consentimento por escrito ao empréstimo.

O valor mínimo do empréstimo é de apenas 500.000 rublos, mas ao usar capital de maternidade, não pode ser inferior a 1 milhão. O valor máximo da hipoteca não é limitado. O pagamento padrão é de 10%, mas se os fundos de capital de maternidade forem usados, apenas 5% deverão ser pagos com seus próprios fundos. Os cônjuges oficialmente registrados atuam como co-mutuários: um é o devedor e o segundo é obrigado a dar consentimento por escrito ao empréstimo.

Condições básicas para a concessão de crédito à habitação

Banco | Taxa de juros, % ao ano | Uma taxa inicial, % | Quantidade, esfregue. | Prazo, anos |

Transcapitalbank | A partir de 9,54 | A partir de 5 | A partir de 500 000 | até 25 |

Banco Alfa | A partir de 19/10 | A partir de 15 | Até 70.000.000 | até 30 |

Gazprombank | A partir de 9,8 | A partir de 15 | Até 60.000.000 | até 30 |

Sberbank | A partir de 10,3 | A partir de 10 | A partir de 300.000 | até 30 |

Sovcombank | A partir de 11.74 | A partir de 10 | Até 50.000.000 | até 30 |

Uralsib | A partir de 9,99 | A partir de 15 | Até 50.000.000 | até 30 |

Rosselkhozbank | A partir de 9.15 | A partir de 15 | Até 60.000.000 | até 30 |

Rosbank | A partir de 8,85 | A partir de 10 | Até 50.000.000 | até 25 |

Banco Dom.RF | A partir de 10.1 | A partir de 10 | Até 50.000.000 | até 30 |

Raiffeisen | A partir de 10.09 | A partir de 15 | Até 26.000.000 | até 30 |