Loc |

Nume |

Caracteristic în rating |

|

TOP 10 cele mai bune bănci pentru credite ipotecare pe locuințe secundare |

| 1 | Transcapitalbank, Ipoteca pe piata secundara | O mulțime de oportunități de reducere a dobânzilor |

| 2 | Alfa-Bank, Pentru locuințe finisate | Avans integral din capitalul mamei |

| 3 | Gazprombank, Pentru locuințe secundare | Rambursare prin anuitate sau plăți diferențiate |

| 4 | Sberbank, Pentru apartamente finisate | Serviciul DomClick. Înregistrarea electronică a tranzacției |

| 5 | Sovcombank, Imobiliare pe piata secundara | Bunuri imobiliare rezidentiale si comerciale disponibile. "G.O.S." program |

| 6 | Uralsib, Revânzători | Ipoteca pe două acte |

| 7 | Rosselkhozbank, Împrumut ipotecar | Cele mai bune condiții pentru a cumpăra o casă privată sau un teren |

| 8 | Bank Dom.RF, Locuinta finisata | Potrivit pentru rezidenții din regiuni îndepărtate. Există o înregistrare fără dovada de venit |

| 9 | Raiffeisen Bank, Pentru locuințe secundare | Rată atractivă la plata avansului de 50%. |

| 10 | Rosbank, Pentru un apartament sau o cotă | Cea mai mică rată, dar numai dacă se plătește comisionul |

Atunci când plățile ipotecare lunare sunt comparabile cu chiria, o ipotecă pare o alegere rezonabilă.Cumpărarea unei locuințe pe piața secundară poate fi deosebit de profitabilă. Proprietarul intră într-o zonă populată cu o infrastructură dezvoltată, se familiarizează cu vecinii înainte de a cumpăra, are posibilitatea de a negocia cu vânzătorul. Mutarea într-un apartament renovat reduce semnificativ costurile. Și nu trebuie să suportați zgomotul nesfârșit al unui burghiu cu ciocan și al resturilor de construcție, ca în clădirile noi proaspete. Cu toate acestea, riscurile potențiale sunt asociate și cu locuința secundară, dar sunt ușor de evitat, având grijă să verificăm în prealabil puritatea legală a proprietății.

Băncile oferă în mod activ împrumuturi ipotecare populației pentru achiziționarea de locuințe secundare. Condițiile pentru ei sunt uneori chiar mai profitabile decât pentru achiziționarea unei clădiri noi pe credit, dar încă mult depind de instituția de credit în cauză. Cel mai important lucru în orice credit ipotecar este rata dobânzii. Dar merită să fiți atenți și la cerințele pentru avansul, vârsta împrumutatului, nivelul veniturilor sale, taxele de întârziere și posibilitatea de rambursare anticipată.

TOP 10 cele mai bune bănci pentru credite ipotecare pe locuințe secundare

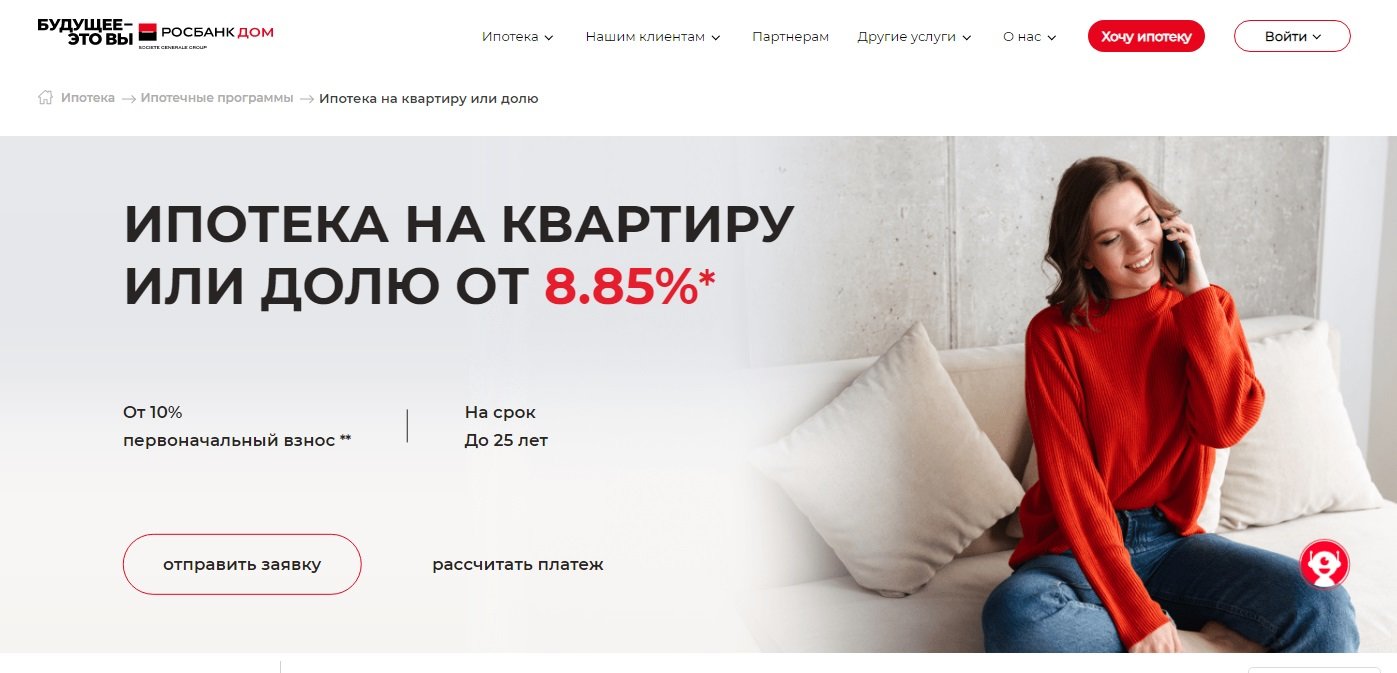

10 Rosbank, Pentru un apartament sau o cotă

Rata dobânzii: de la 8,85%

Evaluare (2022): 4.4

Ipoteca „Pentru un apartament sau o cotă” de la Rosbank a fost creat pentru achiziționarea de bunuri imobiliare pe piața secundară. Avansul aici este de doar 10%, iar rata minimă este de 8,85%. Cu toate acestea, cu rata dobânzii, totul este departe de a fi atât de simplu pe cât ar părea la prima vedere. De fapt, rata de bază este de 10,9%. Poate fi redus pentru clienții de salarizare și cei care au luat anterior credite de la Rosbank. Dar nici în acest caz, nu va fi la fel de scăzut ca în publicitate.Pentru a primi o rată de 8,85%, va trebui să plătiți băncii un comision unic de până la 4% din suma împrumutului. Dacă va fi benefic - în fiecare caz, trebuie să analizați separat.

O cerere de credit ipotecar poate fi completată integral online, conectându-vă prin site-ul Serviciilor de Stat și confirmând venitul prin site-ul PFR. Pentru aceasta se datorează o reducere suplimentară de 0,25% din tariful de bază.

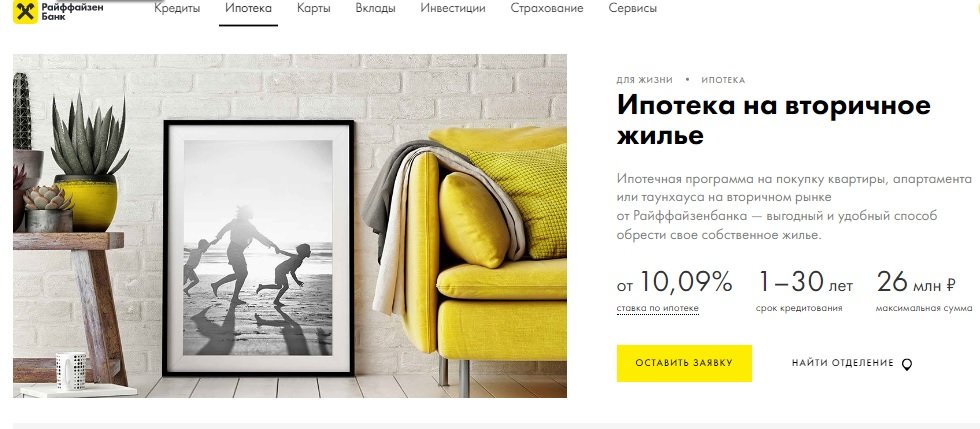

9 Raiffeisen Bank, Pentru locuințe secundare

Rata dobânzii: de la 10,09%

Evaluare (2022): 4.5

O ipotecă pentru locuințe secundare de la Raiffeisen Bank este potrivită pentru cumpărarea unui apartament, casă sau apartament. În primele două cazuri, avansul este de la 15%, în al treilea de la 25%. Suma maximă a împrumutului în această bancă nu este la fel de mare ca cea a majorității concurenților și este de 26.000.000 de ruble. Rata minimă a dobânzii este de 10,09%, dar este valabilă atunci când este îndeplinită o anumită listă de condiții. Printre acestea, o plată inițială de 50% sau mai mult, o sumă de împrumut de 10 milioane.

Merită să luăm în considerare faptul că Raiffeisen are cerințe diferite de vârstă pentru împrumutați față de cele standard; la momentul rambursării împrumutului, acesta nu ar trebui să aibă mai mult de 65 de ani, iar fără un contract de asigurare combinat - 60 de ani. Rambursarea ipotecii este posibilă numai prin plăți de anuitate, rambursarea anticipată este posibilă în orice zi și nu numai la data programată.

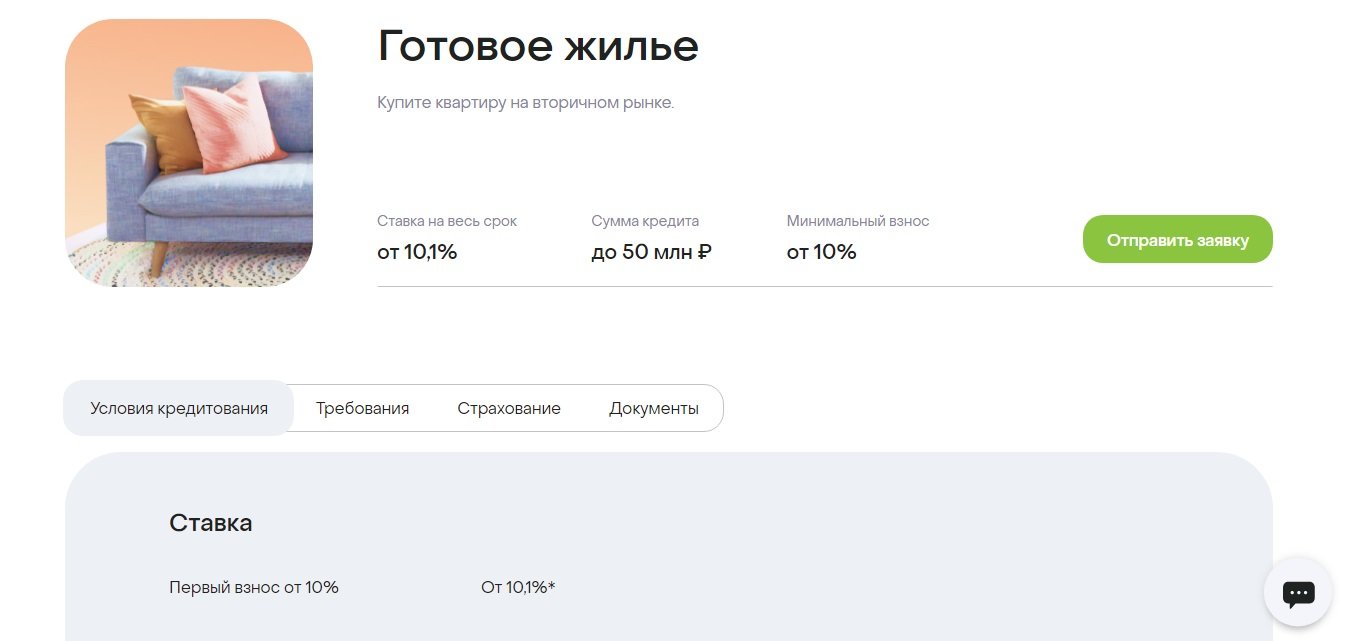

8 Bank Dom.RF, Locuinta finisata

Rata dobânzii: de la 10,1%

Evaluare (2022): 4.6

În ceea ce privește volumul portofoliului de credite ipotecare, Dom.RF este unul dintre cei trei lideri ruși, se află în TOP-urile celor mai de încredere și mai mari bănci din punct de vedere al capitalului (Forbes, RIA Rating). Una dintre puținele instituții financiare concentrate pe rezidenții întregii țări. A fost dezvoltată o rețea uriașă de parteneri - tranzacții profitabile pot fi încheiate chiar dacă nu există nicio sucursală fizică în regiune.

Condițiile de împrumut sunt destul de favorabile - o rată de 10,1%, un avans de 10%, un termen de până la 30 de ani. Mai mulți factori afectează rata dobânzii, inclusiv suma împrumutului și statutul debitorului. De asemenea, poate fi redus dacă tranzacția este înregistrată electronic. O altă variantă este să faci o plată forfetară sau un fel de comision de 1,9% sau 3,9% din sumă pentru a reduce rata dobânzii cu 0,5 sau 1%. Puteți obține un credit ipotecar în Dom.RF fără dovada de venit. În acest caz, va trebui să efectuați un avans de 20% și să obțineți +0,5% la rata dobânzii.

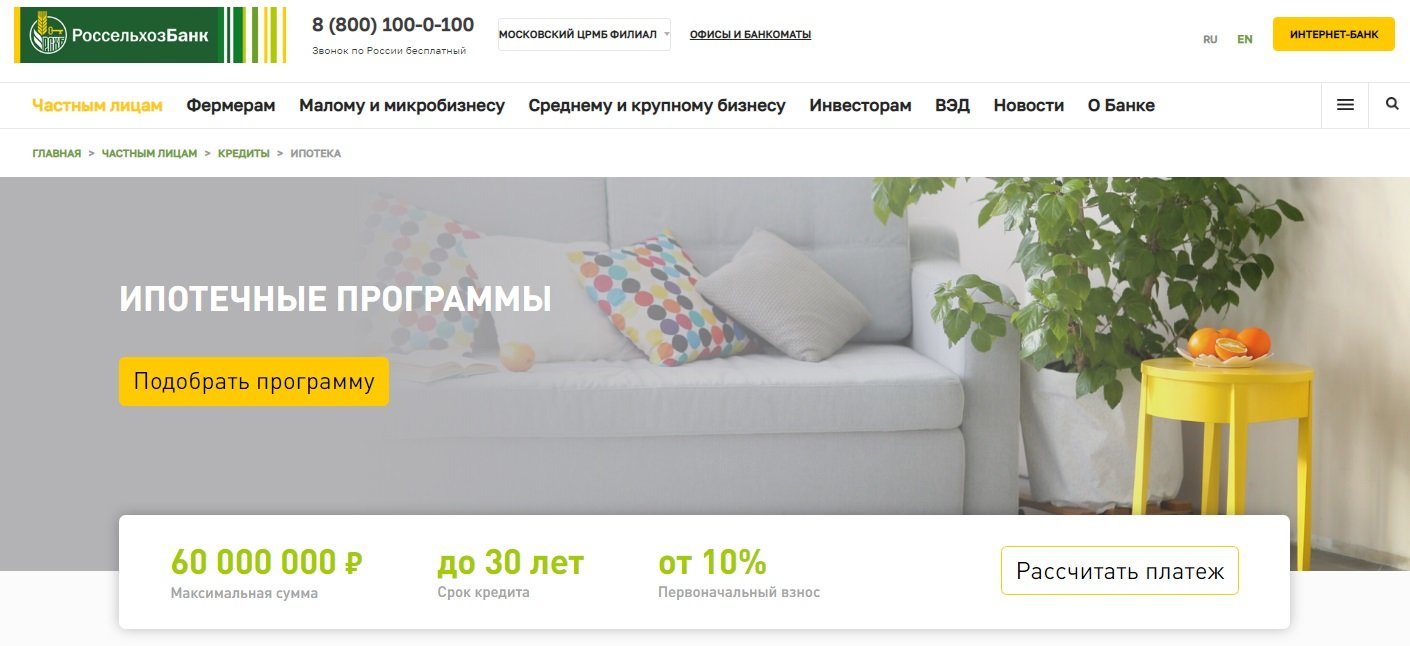

7 Rosselkhozbank, Împrumut ipotecar

Rata dobânzii: de la 9,15%

Evaluare (2022): 4.65

În cadrul programului de creditare ipotecară pentru locuințe de la Rosselkhozbank, împrumutatul are posibilitatea de a cumpăra atât locuințe gata făcute, cât și locuințe în construcție. Poate fi un apartament, apartament, casă, casă privată sau teren. Pentru primele două tipuri de bunuri imobiliare, suma împrumutului poate fi de până la 60.000.000 de ruble, pentru restul - nu mai mult de 20 de milioane de ruble. Rata minimă a dobânzii este de 9,15%, dar mai mulți factori afectează dimensiunea acesteia - statutul debitorului, suma și termenul împrumutului, mărimea avansului, asigurarea.

Împrumutatul poate alege o anuitate sau un sistem de rambursare diferențiată.În cazul plăților de anuitate, plata lunară nu se modifică pe tot parcursul contractului: mai întâi se pune mai multă dobândă la credit, iar apoi raportul se modifică față de datoria principală. Schema diferențiată este diferită: la început, plățile sunt mari, apoi scad, deoarece constau în suma plății principale și dobânda la soldul datoriei.

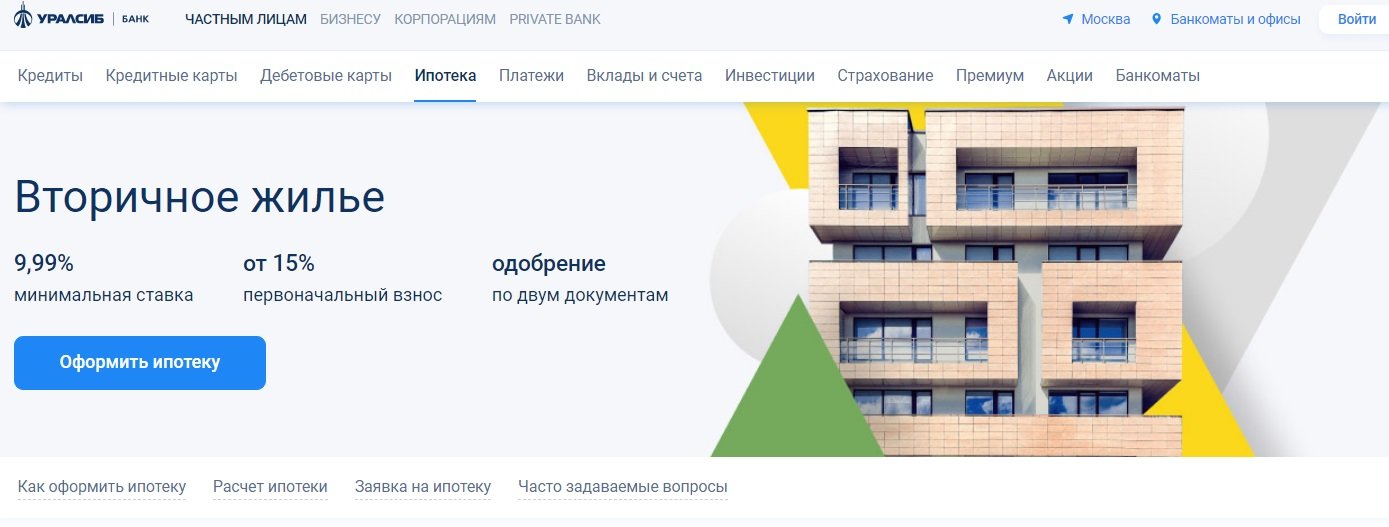

6 Uralsib, Revânzători

Rata dobânzii: de la 9,99%

Evaluare (2022): 4.7

Uralsib Bank oferă credite ipotecare pentru locuințe secundare în condiții care diferă puțin de media pieței. Dar o poți include în continuare printre cele mai bune, pentru că dobânda de aici pleacă de la 9,99%, ceea ce este un indicator excelent pentru secundar. Suma maximă a împrumutului este de 50.000.000 milioane, termenul este de 30 de ani, contribuția inițială este de la 15%. Puteți folosi capitalul ca avans, dar în acest caz, cel puțin 5% din valoarea proprietății trebuie plătite din fonduri proprii.

9,99% este rata minimă. Dacă renunțați la asigurarea de titlu sau de viață, aceasta va fi majorată cu +2%. Pentru antreprenorii individuali și proprietarii de afaceri, rata este cu 1% mai mare. Pentru cei care doresc să obțină un credit ipotecar pe două documente - cu 0,5%. Timpul de procesare a cererii este de 1-3 zile. Tranzacția poate fi înregistrată electronic.

5 Sovcombank, Imobiliare pe piata secundara

Rata dobânzii: de la 11,74%

Evaluare (2022): 4.75

La Sovcombank, dobânda ipotecară este legată de țintă. Pentru a cumpăra o casă cu un teren pe piața secundară, trebuie să plătiți 40% din cost și să primiți fonduri la 12,49%.Un apartament și apartamentele la o rată sunt mai profitabile - 11,99% cu un avans de 20%, sau 11,74% dacă plătiți imediat jumătate din prețul locuinței. Dacă, la cumpărarea unui apartament, contribuiți cu doar 10% din fonduri proprii (eventual dacă în proprietate există o proprietate suplimentară care nu este gajată), atunci rata va fi de 12,59%. Pentru achiziționarea de bunuri imobiliare comerciale sunt condiții de depunere imediată de la 20% din sumă, se emite un împrumut la 12,99%.

La prima vedere, tarifele nu par atractive. Great Rate Guarantee, alias G.O.S., le va ajuta să fie astfel. program, - un serviciu plătit de marcă pentru clienții deținători de carduri în rate „Halva”. Acesta este primul serviciu din industria creditelor ipotecare cu un cashback pentru debitor. Recalcularea până la 5,9% se face în primii trei ani de ipotecă, iar diferența se returnează în contul bancar.

4 Sberbank, Pentru apartamente finisate

Rata dobânzii: de la 10,3%

Evaluare (2022): 4.8

Sberbank este unul dintre liderii în creditarea ipotecară din Rusia, oferind cele mai bune condiții pentru cei care intenționează să achiziționeze un apartament pe piața imobiliară secundară. Dobânda de bază aici este de 10,3% pe an, dar va fi majorată dacă refuzați asigurarea, nu furnizați certificat de venit, precum și într-o serie de alte situații, inclusiv atunci când cumpărați un apartament nu prin serviciul DomClick. Plata inițială în Sberbank este de la 10%. Cerințele pentru debitori sunt mai loiale decât cele ale unui număr de alți creditori. De exemplu, vârsta la momentul rambursării nu trebuie să fie mai mare de 75 de ani, deși pentru alții bara este limitată la 70 de ani.

Aș dori să spun separat despre serviciul DomClick.Aici puteți solicita un împrumut, iar după aprobarea acestuia, puteți începe să căutați o opțiune de proprietate potrivită. După vizionare, este necesar să trimiteți obiectul spre aprobare băncii, decizia urmând a fi luată împreună cu agenții vânzătorului și cumpărătorului. Un serviciu convenabil și sigur vă va ajuta la verificarea, evaluarea și înregistrarea tranzacției.

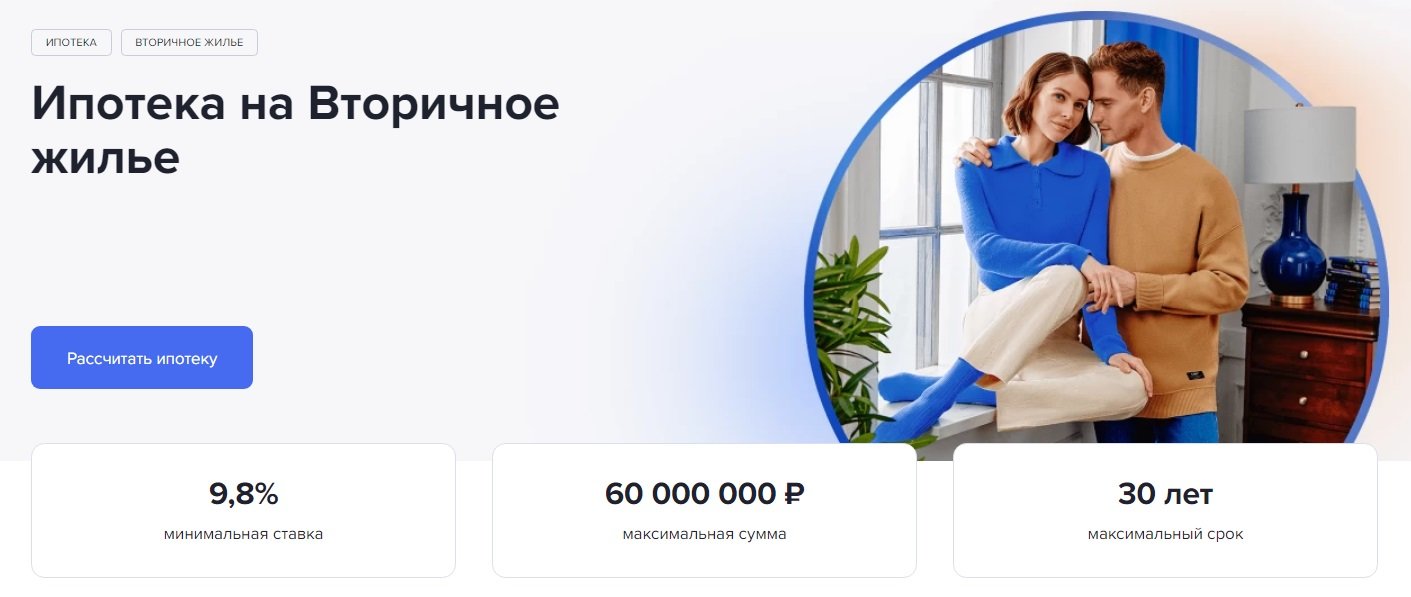

3 Gazprombank, Pentru locuințe secundare

Rata dobânzii: de la 9,8%

Evaluare (2022): 4.85

Gazprombank oferă condiții favorabile pentru achiziționarea unui credit ipotecar pe un apartament, casă, apartament sau casă privată pe piața secundară. Suma maximă a împrumutului este de 60.000.000 de ruble. Mărimea ratei dobânzii la Gazprombank depinde de mai multe condiții. Minimumul de 9,8% va fi disponibil pentru cei care fac o contribuție inițială de 50% sau mai mult, precum și eliberează un împrumut în valoare de 10 milioane de ruble. pentru achiziționarea de locuințe în Moscova, Sankt Petersburg, regiunea Moscova sau Leningrad, sau de la 5 milioane în alte regiuni. Dacă avansul este de la 30%, atunci puteți solicita un credit ipotecar doar cu pașaport.

Pentru achitarea ipotecii, sunt prevăzute rentă sau plăți lunare diferențiate, cu rambursarea anticipată (totală sau parțială) nu vor fi probleme - trebuie doar să informați banca în aplicația mobilă cu 1 zi lucrătoare înainte de data programată a plății.

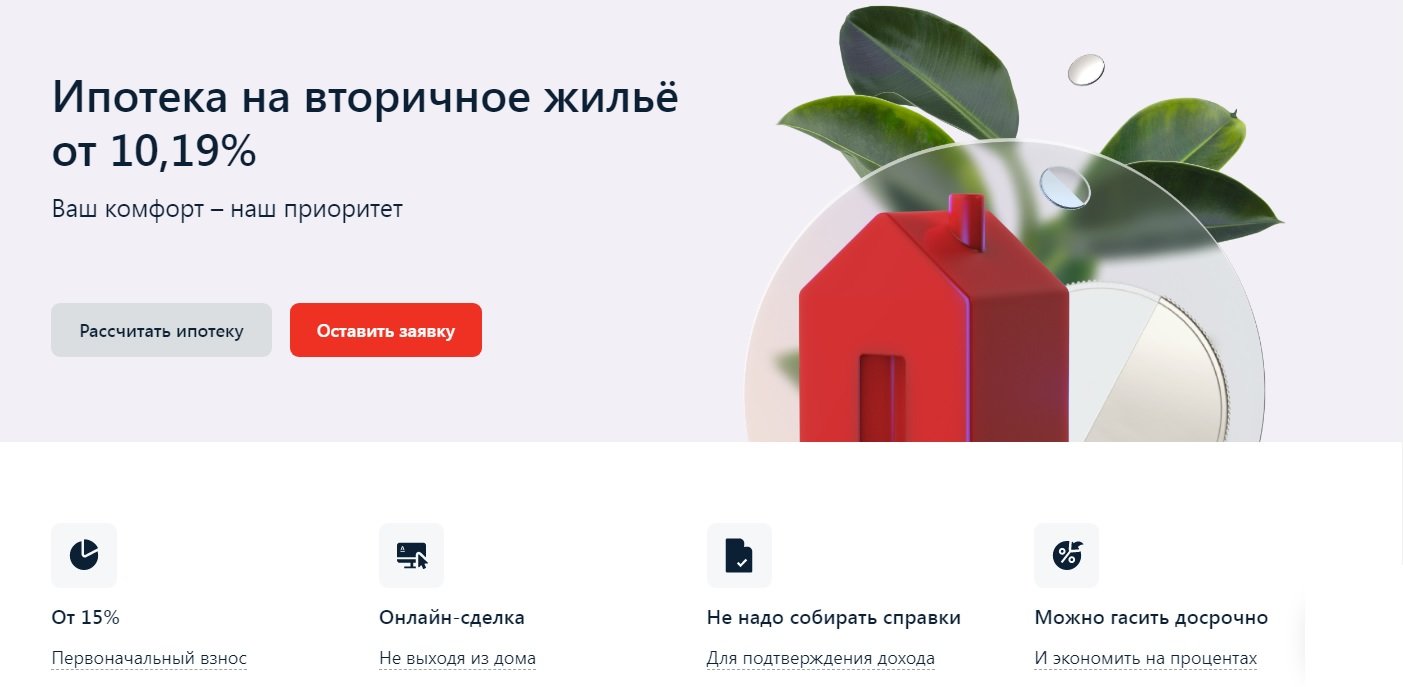

2 Alfa-Bank, Pentru locuințe finisate

Rata dobânzii: de la 10,19%

Evaluare (2022): 4.9

Puteți solicita un credit ipotecar pentru locuințe secundare în Alfa-Bank fără a părăsi locuința și fără a furniza un certificat de venit (deși rata în acest caz va crește cu 0,5%).Suma maximă a împrumutului în bancă este de până la 70 de milioane, iar termenul este de până la 30 de ani, ceea ce vă va permite să cumpărați chiar și imobile de elită la un preț peste medie. Contribuția inițială este de minim 15%, dar poate fi plătită integral cu capital de maternitate, desigur, dacă valoarea proprietății o permite.

Procentul de bază pentru achiziționarea de revânzare este de 10,59%, dar poate fi redus cu 0,3-0,4% într-o tranzacție cu partenerii băncii. De asemenea, va fi redus cu 0,4% pentru cei care sunt clienți de salarizare ai Alfa-Bank. Există mai multe situații în care procentul va fi majorat cu 0,5-4%. Acest lucru se va întâmpla atunci când refuzați asigurarea și o serie de alte situații. Banca împrumută nu numai cetățenilor Rusiei, ci și ai Ucrainei și Republicii Belarus. Împrumutatul trebuie să aibă cel puțin 21 de ani și nu mai mult de 70 de ani la momentul rambursării. În tranzacție pot fi implicați până la trei co-împrumutați.

1 Transcapitalbank, Ipoteca pe piata secundara

Rata dobânzii: de la 9,54%

Evaluare (2022): 5.0

Un credit ipotecar de la Transcapitalbank pe 25 de ani este un bun prilej de a cumpăra imobiliare de pe piața secundară și de a face reparații. Banca împrumută nu numai persoanelor fizice, ci și oamenilor de afaceri și antreprenorilor individuali. Dacă o persoană lucrează într-o companie mare (peste 500 de angajați), atunci se poate califica pentru o reducere de minus 0,5% pe an. Funcționarul public va primi același bonus. Tarifele băncii conțin o listă destul de mare de situații în care rata dobânzii poate fi fie redusă, fie majorată. În plus, puteți alege unul dintre cele 4 tarife, de exemplu, „Favorabil”, care vă va permite să reduceți rata creditului ipotecar cu 1,5%, dar va trebui să plătiți 4,5% din suma creditului pentru racordarea acestuia.Este profitabil - trebuie să vă uitați la fiecare situație specifică. Ipotecile sunt rambursate lunar în plăți de anuitate. Nu există comision pentru rambursare anticipată.

![]() Suma minimă a împrumutului este de numai 500.000 de ruble, dar atunci când se folosește capitalul de maternitate, aceasta nu poate fi mai mică de 1 milion. Suma maximă a ipotecii nu este limitată. Avansul standard este de 10%, dar dacă se utilizează fonduri de capital de maternitate, atunci va fi necesar să se plătească doar 5% din fondurile proprii. Soții înregistrați oficial acționează ca co-împrumutați: unul este debitorul ipotecar, iar al doilea este obligat să dea acordul scris pentru împrumut.

Suma minimă a împrumutului este de numai 500.000 de ruble, dar atunci când se folosește capitalul de maternitate, aceasta nu poate fi mai mică de 1 milion. Suma maximă a ipotecii nu este limitată. Avansul standard este de 10%, dar dacă se utilizează fonduri de capital de maternitate, atunci va fi necesar să se plătească doar 5% din fondurile proprii. Soții înregistrați oficial acționează ca co-împrumutați: unul este debitorul ipotecar, iar al doilea este obligat să dea acordul scris pentru împrumut.

Conditii de baza pentru acordarea creditelor ipotecare

bancă | Rata dobânzii, % pe an | O taxă inițială, % | Cantitate, frecați. | Termen, ani |

Transcapitalbank | De la 9.54 | De la 5 | De la 500 000 | pana la 25 |

Banca Alfa | Din 10.19 | De la 15 | Până la 70.000.000 | până la 30 |

Gazprombank | De la 9.8 | De la 15 | Până la 60.000.000 | până la 30 |

Sberbank | Din 10.3 | De la 10 | De la 300 000 | până la 30 |

Sovcombank | De la 11.74 | De la 10 | Până la 50.000.000 | până la 30 |

Uralsib | De la 9.99 | De la 15 | Până la 50.000.000 | până la 30 |

Banca Rosselhoz | De la 9.15 | De la 15 | Până la 60.000.000 | până la 30 |

Rosbank | De la 8.85 | De la 10 | Până la 50.000.000 | pana la 25 |

Banca Dom.RF | Din 10.1 | De la 10 | Până la 50.000.000 | până la 30 |

Raiffeisen | Din 10.09 | De la 15 | Până la 26.000.000 | până la 30 |