Posto |

Nome |

Caratteristico nella valutazione |

| 1 | Transcapitalbank, Mutuo nel mercato secondario | Molte opportunità per ridurre i tassi di interesse |

| 2 | Alfa-Bank, Per abitazioni finite | Anticipo interamente dal capitale della madre |

| 3 | Gazprombank, Per le abitazioni secondarie | Rimborso rendita o rate differenziate |

| 4 | Sberbank, Per appartamenti finiti | Servizio DomClick. Registrazione elettronica della transazione |

| 5 | Sovcombank, Immobiliare sul mercato secondario | Disponibili immobili residenziali e commerciali. "GOS" programma |

| 6 | Uralsib, Rivenditori | Mutuo su due documenti |

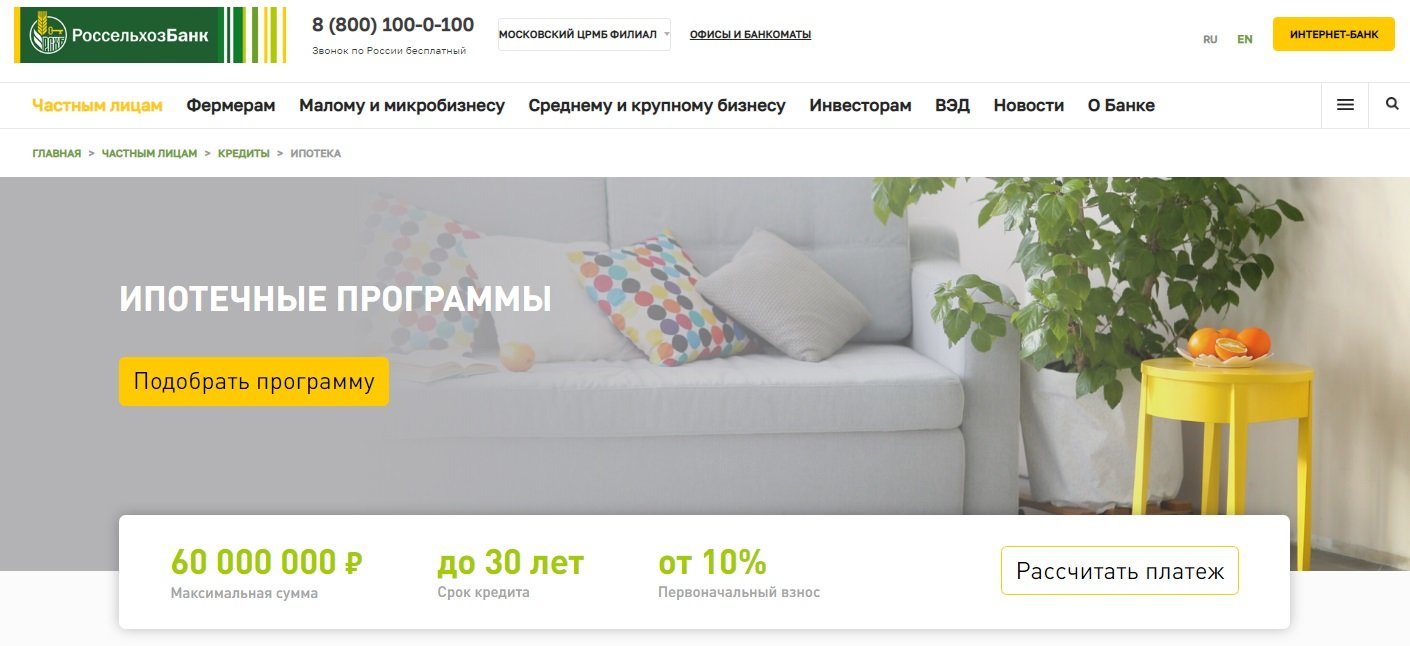

| 7 | Rosselkhozbank, Mutuo ipotecario | Le migliori condizioni per l'acquisto di una casa o di un terreno privato |

| 8 | Banca Dom.RF, Abitazione finita | Adatto a residenti di regioni remote. C'è una registrazione senza prova di reddito |

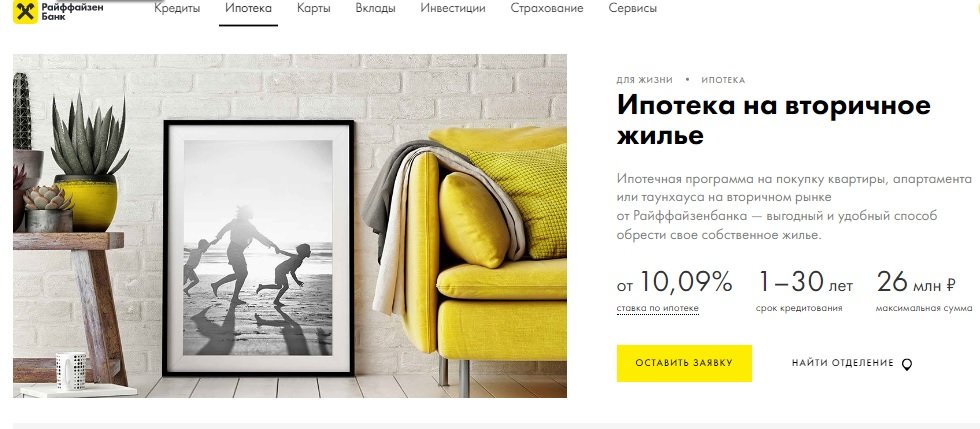

| 9 | Banca Raiffeisen, Per le abitazioni secondarie | Tariffa interessante quando si paga il 50% di acconto |

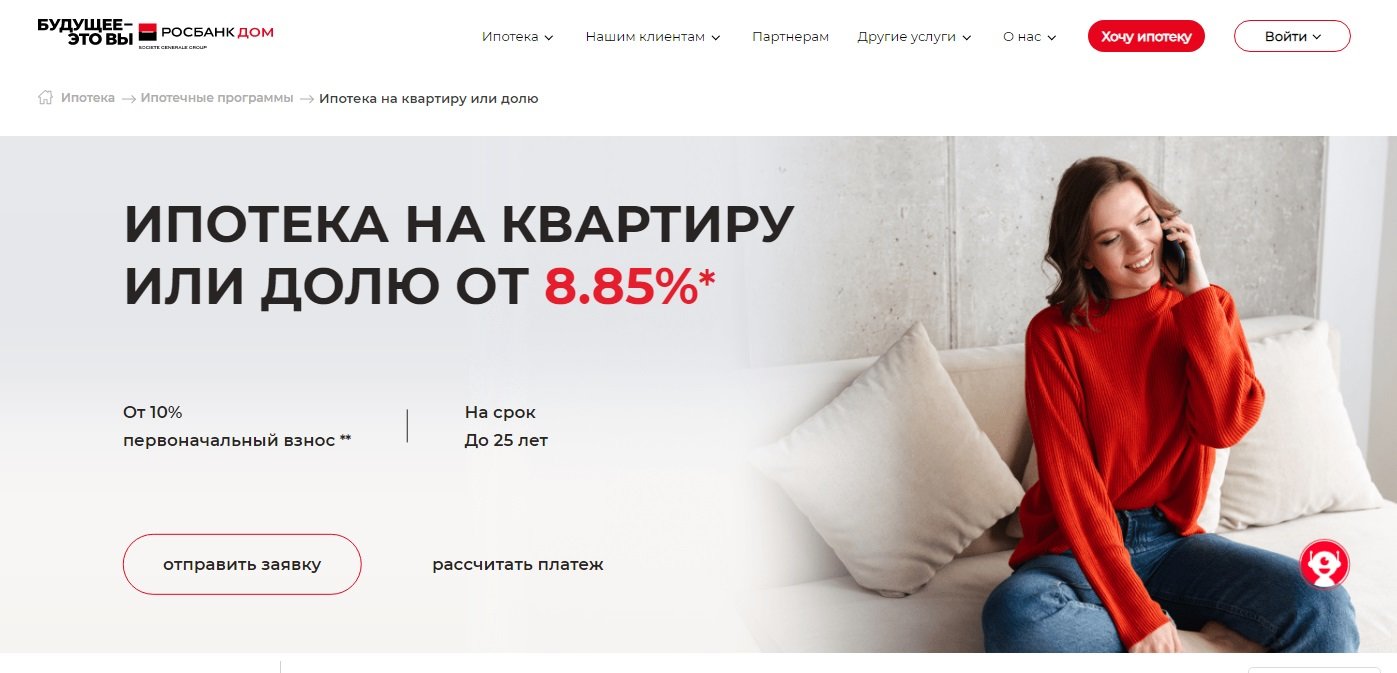

| 10 | Rosbank, Per un appartamento o una quota | La tariffa più bassa, ma solo se viene pagata la commissione |

Quando le rate mensili del mutuo sono paragonabili all'affitto, un mutuo sembra una scelta ragionevole.L'acquisto di una casa sul mercato secondario può essere particolarmente redditizio. Il proprietario entra in un'area popolata con un'infrastruttura sviluppata, conosce i vicini prima di acquistare, ha l'opportunità di contrattare con il venditore. Trasferirsi in un appartamento ristrutturato riduce notevolmente i costi. E non devi sopportare il rumore infinito di un trapano a percussione e dei detriti da costruzione, come nei nuovi edifici. Tuttavia, potenziali rischi sono anche associati alla rivendita, ma sono facilmente evitabili avendo cura di verificare preventivamente la purezza giuridica dell'immobile.

Le banche stanno attivamente offrendo prestiti ipotecari alla popolazione per l'acquisto di alloggi secondari. Le condizioni per loro sono a volte anche più redditizie rispetto all'acquisto di un nuovo edificio a credito, ma ancora molto dipende dal particolare istituto di credito. La cosa più importante in ogni mutuo è il tasso di interesse. Ma vale anche la pena prestare attenzione ai requisiti per l'anticipo, all'età del mutuatario, al livello del suo reddito, alle commissioni di mora e alla possibilità di rimborso anticipato.

TOP 10 migliori banche per mutui su abitazioni secondarie

10 Rosbank, Per un appartamento o una quota

Tasso di interesse: da 8,85%

Valutazione (2022): 4.4

Il mutuo "Per un appartamento o una quota" di Rosbank è stato creato per l'acquisto di immobili nel mercato secondario. L'acconto qui è solo del 10% e il tasso minimo è dell'8,85%. Tuttavia, con il tasso di interesse, tutto è tutt'altro che semplice come potrebbe sembrare a prima vista. In effetti, il tasso di base è del 10,9%. Può essere ridotto per i clienti del libro paga e per coloro che hanno precedentemente preso prestiti da Rosbank. Ma anche in questo caso, non sarà così basso come nella pubblicità.Per ricevere un tasso dell'8,85%, dovrai pagare alla banca una commissione una tantum fino al 4% dell'importo del prestito. Se sarà utile: in ogni caso, è necessario analizzare separatamente.

Una domanda per un mutuo può essere completamente compilata online accedendo tramite il sito Web dei servizi statali e confermando il reddito tramite il sito Web PFR. Per questo è dovuto un ulteriore sconto dello 0,25% sulla tariffa base.

9 Banca Raiffeisen, Per le abitazioni secondarie

Tasso di interesse: dal 10,09%

Valutazione (2022): 4.5

Per l'acquisto di un appartamento, una villetta a schiera o un appartamento è adatta un'ipoteca per abitazioni secondarie della Banca Raiffeisen. Nei primi due casi l'acconto è del 15%, nel terzo del 25%. L'importo massimo del prestito in questa banca non è grande come quello della maggior parte dei concorrenti ed è di 26.000.000 di rubli. Il tasso di interesse minimo è del 10,09%, ma è valido quando viene soddisfatta una determinata lista di condizioni. Tra questi, un pagamento iniziale del 50% o più, un importo del prestito di 10 milioni.

Vale la pena considerare che Raiffeisen ha requisiti di età del mutuatario diversi da quelli standard: al momento del rimborso del prestito, non deve avere più di 65 anni e senza un contratto di assicurazione combinata - 60 anni. Il rimborso del mutuo è possibile solo con il pagamento della rendita, il rimborso anticipato è possibile in qualsiasi giorno, e non solo alla data prevista.

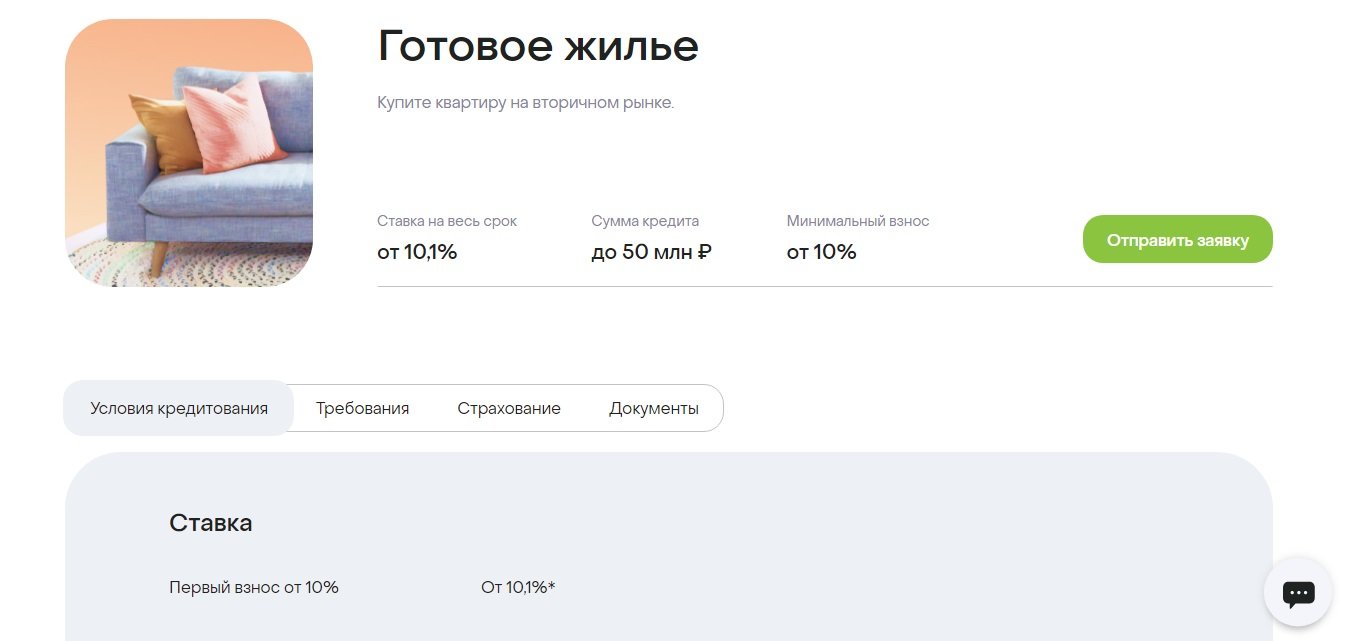

8 Banca Dom.RF, Abitazione finita

Tasso di interesse: dal 10,1%

Valutazione (2022): 4.6

In termini di volume del portafoglio mutui, Dom.RF è uno dei tre leader russi, è nei TOP delle banche più affidabili e più grandi in termini di capitale (Forbes, RIA Rating). Una delle poche istituzioni finanziarie focalizzate sui residenti dell'intero paese. È stata sviluppata una vasta rete di partner: è possibile concludere affari redditizi anche se non esiste una filiale fisica nella regione.

Le condizioni del prestito sono abbastanza favorevoli: un tasso del 10,1%, un acconto del 10%, una durata fino a 30 anni. Diversi fattori influenzano il tasso di interesse, compreso l'importo del prestito e lo stato del mutuatario. Può anche essere ridotto se la transazione è registrata elettronicamente. Un'altra opzione è quella di effettuare un pagamento forfettario o una sorta di commissione dell'1,9% o del 3,9% dell'importo per ridurre il tasso di interesse dello 0,5 o dell'1%. Puoi ottenere un mutuo in Dom.RF senza prova di reddito. In questo caso, dovrai versare un acconto del 20% e ottenere +0,5% sul tasso di interesse.

7 Rosselkhozbank, Mutuo ipotecario

Tasso di interesse: dal 9,15%

Valutazione (2022): 4.65

Nell'ambito del programma di prestito immobiliare ipotecario da Rosselkhozbank, il mutuatario ha l'opportunità di acquistare sia alloggi già pronti che in costruzione. Può essere un appartamento, un appartamento, una casa a schiera, una casa privata o un terreno. Per i primi due tipi di immobili, l'importo del prestito può arrivare fino a 60.000.000 di rubli, per il resto non più di 20 milioni di rubli. Il tasso di interesse minimo è del 9,15%, ma diversi fattori influenzano le sue dimensioni: lo stato del mutuatario, l'importo e la durata del prestito, l'importo dell'anticipo, l'assicurazione.

Il mutuatario può scegliere una rendita o un sistema di rimborso differenziato.Con le rendite vitalizie, la rata mensile non cambia durante l'intero contratto: prima vengono versati più interessi sul prestito, quindi il rapporto cambia verso il debito principale. Lo schema differenziato è diverso: all'inizio i pagamenti sono ingenti, poi diminuiscono, poiché sono costituiti dall'importo del pagamento principale e dagli interessi sul saldo del debito.

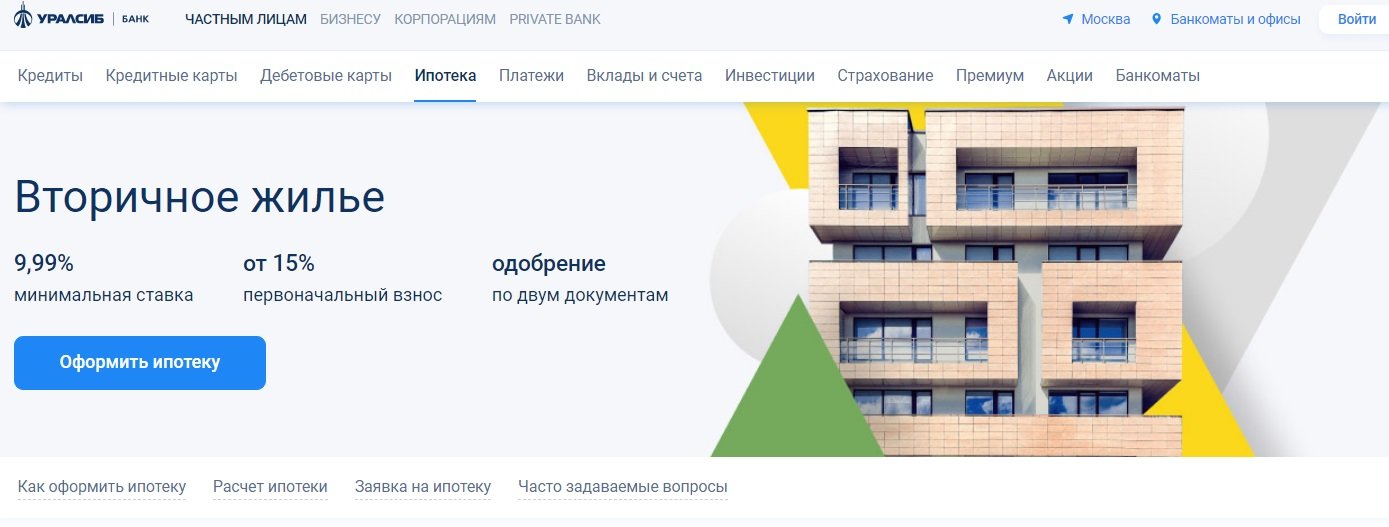

6 Uralsib, Rivenditori

Tasso di interesse: dal 9,99%

Valutazione (2022): 4.7

Uralsib Bank offre mutui per abitazioni secondarie a condizioni che differiscono poco dalla media del mercato. Ma puoi ancora includerlo tra i migliori, perché il tasso di interesse qui parte dal 9,99%, che è un ottimo indicatore per il secondario. L'importo massimo del prestito è di 50.000.000 milioni, la durata è di 30 anni, il contributo iniziale è del 15%. Come acconto puoi utilizzare il capitale, ma in questo caso devi comunque pagare almeno il 5% del valore dell'immobile con i tuoi fondi.

9,99% è il tasso minimo. Se si rinuncia al titolo o all'assicurazione sulla vita, sarà aumentato del +2%. Per i singoli imprenditori e imprenditori, il tasso è superiore dell'1%. Per coloro che vogliono ottenere un'ipoteca su due documenti - dello 0,5%. Il tempo di elaborazione della domanda è di 1-3 giorni. La transazione può essere registrata elettronicamente.

5 Sovcombank, Immobiliare sul mercato secondario

Tasso di interesse: da 11,74%

Valutazione (2022): 4.75

In Sovcombank, l'interesse ipotecario è legato all'obiettivo. Per acquistare una casa con un terreno sul mercato secondario, devi pagare il 40% del costo e ricevere fondi al 12,49%.Un appartamento e appartamenti a una tariffa sono più redditizi: 11,99% con un acconto del 20% o 11,74% se paghi immediatamente la metà del prezzo dell'alloggio. Se, al momento dell'acquisto di un appartamento, contribuisci solo al 10% con i tuoi fondi (possibilmente se nella proprietà c'è un'altra proprietà che non è impegnata), allora l'aliquota sarà del 12,59%. Per l'acquisto di immobili commerciali, ci sono condizioni per depositare immediatamente dal 20% dell'importo, viene emesso un prestito al 12,99%.

A prima vista, le tariffe non sembrano allettanti. La Great Rate Guarantee, alias G.O.S., contribuirà a renderli tali. programma - un servizio a pagamento con marchio per i clienti titolari di carte rateali "Halva". Questo è il primo servizio nel settore dei mutui con un cashback per il mutuatario. Il ricalcolo fino al 5,9% viene effettuato nei primi tre anni del mutuo e la differenza viene restituita al conto bancario.

4 Sberbank, Per appartamenti finiti

Tasso di interesse: dal 10,3%

Valutazione (2022): 4.8

Sberbank è uno dei leader nel credito ipotecario in Russia, offrendo le migliori condizioni per coloro che intendono acquistare un appartamento sul mercato immobiliare secondario. Il tasso di interesse base qui è del 10,3% annuo, ma verrà aumentato se si rifiuta l'assicurazione, non si fornisce un certificato di reddito, nonché in una serie di altre situazioni, anche quando si acquista un appartamento non tramite il servizio DomClick. Il pagamento iniziale in Sberbank è del 10%. I requisiti per i mutuatari sono più fedeli di quelli di un certo numero di altri prestatori. Ad esempio, l'età al momento del rimborso non deve essere superiore a 75 anni, anche se per altri la barra è limitata a 70 anni.

Vorrei parlare separatamente del servizio DomClick.Qui puoi richiedere un prestito e, dopo la sua approvazione, iniziare a cercare un'opzione immobiliare adatta. Dopo la visione, è necessario inviare l'oggetto per l'approvazione alla banca, la decisione verrà presa congiuntamente agli agenti del venditore e dell'acquirente. Un servizio comodo e sicuro aiuterà nella verifica, valutazione e registrazione della transazione.

3 Gazprombank, Per le abitazioni secondarie

Tasso di interesse: dal 9,8%

Valutazione (2022): 4.85

Gazprombank offre condizioni favorevoli per l'acquisizione di un'ipoteca su un appartamento, una casa a schiera, un appartamento o una casa privata sul mercato secondario. L'importo massimo del prestito è di 60.000.000 di rubli. L'entità del tasso di interesse di Gazprombank dipende da diverse condizioni. Il minimo 9,8% sarà disponibile per coloro che versano un contributo iniziale del 50% o più, oltre a concedere un prestito per un importo di 10 milioni di rubli. per l'acquisto di alloggi a Mosca, San Pietroburgo, nella regione di Mosca o Leningrado, o da 5 milioni in altre regioni. Se l'acconto è del 30%, puoi richiedere un mutuo solo con un passaporto.

Per estinguere il mutuo sono previste rendite vitalizie o mensili differenziate, con rimborso anticipato (totale o parziale) non ci saranno problemi: è sufficiente informare la banca nell'applicazione mobile 1 giorno lavorativo prima della data di pagamento prevista.

2 Alfa-Bank, Per abitazioni finite

Tasso di interesse: dal 10,19%

Valutazione (2022): 4.9

Puoi richiedere un mutuo per l'alloggio secondario in Alfa-Bank senza uscire di casa e senza fornire un certificato di reddito (sebbene in questo caso il tasso aumenterà dello 0,5%).L'importo massimo del prestito in banca è fino a 70 milioni e la durata è fino a 30 anni, il che ti consentirà di acquistare anche immobili d'élite a un prezzo superiore alla media. Il contributo iniziale è almeno del 15%, ma può essere versato per intero con il capitale di maternità, ovviamente, se il valore dell'immobile lo consente.

La percentuale di base per l'acquisto di rivendita è del 10,59%, ma può essere ridotta dello 0,3-0,4% in un accordo con i partner bancari. Sarà inoltre ridotto dello 0,4% per coloro che sono clienti buste paga di Alfa-Bank. Ci sono diverse situazioni in cui la percentuale sarà aumentata dello 0,5-4%. Ciò accadrà quando rifiuti l'assicurazione e una serie di altre situazioni. La banca presta non solo ai cittadini della Russia, ma anche dell'Ucraina e della Repubblica di Bielorussia. Il mutuatario deve avere almeno 21 anni di età e non più di 70 anni al momento del rimborso. Nell'accordo possono essere coinvolti fino a tre co-mutuatari.

1 Transcapitalbank, Mutuo nel mercato secondario

Tasso di interesse: dal 9,54%

Valutazione (2022): 5.0

Un mutuo ipotecario di Transcapitalbank per 25 anni è una buona opportunità per acquistare immobili sul mercato secondario ed effettuare riparazioni. La banca presta non solo a privati, ma anche a uomini d'affari e singoli imprenditori. Se una persona lavora in una grande azienda (oltre 500 dipendenti), può beneficiare di uno sconto di meno 0,5% annuo. Il funzionario riceverà lo stesso bonus. Le tariffe della banca contengono un elenco abbastanza ampio di situazioni in cui il tasso di interesse può essere ridotto o aumentato. Inoltre, puoi scegliere una delle 4 tariffe, ad esempio "Favorevole", che ti consentirà di ridurre il tasso del mutuo dell'1,5%, ma dovrai pagare il 4,5% dell'importo del prestito per il suo allacciamento.È redditizio? È necessario esaminare ogni situazione specifica. I mutui vengono rimborsati mensilmente in rate di rendita. Non è prevista alcuna commissione per il rimborso anticipato.

![]() L'importo minimo del prestito è di soli 500.000 rubli, ma quando si utilizza il capitale di maternità non può essere inferiore a 1 milione L'importo massimo del mutuo non è limitato. L'anticipo standard è del 10%, ma se vengono utilizzati fondi di capitale di maternità, sarà richiesto solo il 5% da versare con i propri fondi. I coniugi ufficialmente registrati agiscono come co-mutuatari: uno è il mutuatario e il secondo è obbligato a dare il consenso scritto al prestito.

L'importo minimo del prestito è di soli 500.000 rubli, ma quando si utilizza il capitale di maternità non può essere inferiore a 1 milione L'importo massimo del mutuo non è limitato. L'anticipo standard è del 10%, ma se vengono utilizzati fondi di capitale di maternità, sarà richiesto solo il 5% da versare con i propri fondi. I coniugi ufficialmente registrati agiscono come co-mutuatari: uno è il mutuatario e il secondo è obbligato a dare il consenso scritto al prestito.

Condizioni di base per la concessione di mutui ipotecari

Banca | Tasso di interesse, % annuo | Una commissione iniziale, % | Importo, strofinare. | Durata, anni |

Banca Transcapitale | Dalle 9.54 | Da 5 | Da 500.000 | fino a 25 |

Banca Alfa | Dalle 10.19 | Dalle 15 | Fino a 70.000.000 | fino a 30 |

Gazprombank | Dal 9.8 | Dalle 15 | Fino a 60.000.000 | fino a 30 |

Sberbank | Dal 10.3 | Dalle 10 | Da 300.000 | fino a 30 |

Sovcombank | Dalle 11.74 | Dalle 10 | Fino a 50.000.000 | fino a 30 |

Uralsib | Dalle 9.99 | Dalle 15 | Fino a 50.000.000 | fino a 30 |

Rosselkhozbank | Dalle 9.15 | Dalle 15 | Fino a 60.000.000 | fino a 30 |

Rosbank | Dalle 8.85 | Dalle 10 | Fino a 50.000.000 | fino a 25 |

Banca Dom.RF | Dal 10.1 | Dalle 10 | Fino a 50.000.000 | fino a 30 |

Raiffeisen | Dal 10.09 | Dalle 15 | Fino a 26.000.000 | fino a 30 |