Plass |

Navn |

Karakteristisk i vurderingen |

| 1 | Alfabank – Yandex.Plus | Samarbeid med Yandex-tjenester |

| 2 | Tinkoff Bank – Tinkoff Black | Individuelle betingelser for cashback for hver |

| 3 | Gazprombank - "smartkort" | Den mest lønnsomme cashback i "live" rubler |

| 4 | UBRD – Mitt liv | Den høyeste cashbacken på strømregninger |

| 5 | UniCredit Bank - Cash&Back | Det er ingen begrensninger på hvor mye godtgjørelse som mottas |

| 6 | OTP Bank - "Maksimum +" | Dobbel fordel - 10 % cashback + 10 % på kontosaldoen |

| 7 | Otkritie Bank – Opencard | Populært kort med klare betingelser |

| 8 | Promsvyazbank - "Din cashback" | Det beste antallet kategorier å velge mellom |

| 9 | Fora-Bank - "Alt inkludert" | Debetkort med mulighet for kredittgrense |

| 10 | VTB - Multikort | Beste cashback fra partnere + ekstra bonusalternativer |

Les også:

Cashback er tilbakebetaling av deler av utgiftene i form av bonuser eller vanlige penger.Det første alternativet er nå mer vanlig og innebærer å kreditere midler til en spesiell bonuskonto, hvorfra de deretter kan debiteres for å kompensere for tidligere foretatte kjøp, betale kortutgifter (SMS-informasjon eller månedlig vedlikehold) og motta rabatter. Ulike banker tilbyr sine egne unike cashback-betingelser. Et sted gjelder det spesifikke kategorier, og et sted for alle kjøp.

Det kan ta fra flere timer til flere dager å utstede et debetkort med cashback. For ikke å bli forvirret blant det store antallet tilbud, bør du ta hensyn til en rekke nøkkelfaktorer når du velger et kort.

Vilkår for cashback. Vær oppmerksom på størrelsen, muligheten for akkumulering når du handler på forskjellige steder, etc. Noen banker lar kundene velge sine favorittsteder som pengene skal returneres fra. Andre setter kategorier selv, for eksempel bensinstasjoner, reiser, kafeer og restauranter osv. Jo høyere cashback-prosent, jo mer lønnsomt vil det være å betale for kjøp med kort. Et annet viktig poeng er betingelsene for å bruke de mottatte bonusene. Noen banker begrenser ikke stedene hvor du kan bruke dem, andre lar deg gjøre dette kun med partnere.

Renter på balanse. For ikke bare å spare penger, men også for å øke inntekten, bør du velge et kort med en prosentandel på kontosaldoen. Renten kan variere avhengig av forholdene.

Vedlikeholdskostnader. Sørg for å spesifisere hvor mye kortvedlikeholdsgebyret er. For noen banker når dette beløpet 5000 rubler i året, noe som kanskje ikke er spesielt gunstig for innehavere. Ikke glem å finne ut om det er mulig å ikke betale for tjenesten i det hele tatt.Noen institusjoner, under visse betingelser, fritar kundene for plikten til å betale for arbeidet med kortet, noe som er veldig hyggelig.

Provisjoner. Ved søknad om kort er det svært viktig å kjenne til vilkårene for å ta ut kontanter. Noen kort gjør det mulig å gjøre dette i en hvilken som helst minibank helt gratis, andre holder tilbake en viss provisjon. Vær også oppmerksom på renten på nettoverføringer.

Vi har valgt ut de beste tilbudene på debetkort med cashback. Ved valg ble flere faktorer tatt i betraktning, nemlig tilgjengeligheten av en praktisk mobilapplikasjon, vilkår for bruk, tilbakemelding fra innehavere. samt avkastningsprosenten.

Topp 10 Cashback-debetkort

10 VTB - Multikort

Cashback: 1,5 %, opptil 30 % med partnere

Vurdering (2022): 4.4

VTB Bank er en av de største i Russland. Det utvikler aktivt sine aktiviteter, og tilbyr nye innovative produkter, inkludert lønnsomme debet- og kredittkort. Mange av dem utstedes av store organisasjoner som lønn. Debet Multicard tilbyr en relativt liten base cashback. Med utgifter på kortet opptil 30 000 rubler. det vil være 1%, fra 30 000 til 75 000 rubler. – 1,5 %. Men betingelsene for cashback fra partnere er blant de beste og mest attraktive, for i noen tilfeller kan avkastningen være opptil 30 % av kostnadene. I tillegg til cashback, gir kortet også andre bonusalternativer, for eksempel "Sparinger", som lar deg motta opptil + 3% per år på brukskontoen, "Låntaker" - minus 1% av kontantlånsrenten.

Alle alternativer trer i kraft når utgiftene på kortet når 10 tusen rubler. Korttjenesten er alltid gratis og uten betingelser, men for SMS-informasjon må du betale 59 rubler / måned.Når du kobler til alternativer med et utvidet godtgjørelsesnivå, vil gebyret være 249 rubler per måned.

9 Fora-Bank - "Alt inkludert"

Cashback: opptil 7 %

Vurdering (2022): 4.45

Cashback fra bankpartnere på All Inclusive-kortet kan nå 20 %, men de grunnleggende verdiene er ikke så imponerende. For Visa Gold-, Mastercard Gold- og Mir-kort er det således 1,1 % for alle kjøp, 2 % for bensinstasjoner og 5 % for visse sesongtilbud, listen over disse endres regelmessig. For Visa Platinum-kortet er disse tallene litt høyere. Du kan tjene en inntekt på 5,5% på kortsaldoen, men bare hvis du har fra 60 000 til 1 000 000 rubler på kontoen din.

De beste forholdene gis til studenter, pensjonister og ansatte ved kommunale og statlige institusjoner - de trenger ikke betale i det hele tatt for å betjene Visa Gold-, Mastercard Gold- og Mir-kort. Resten vil kun kunne spare på serviceavgifter til utgifter på 15 000 rubler. eller kontosaldo fra 30 000 rubler. Hvis vilkårene ikke er oppfylt, vil gebyret være 99 rubler. Visa Platinum vil koste enda mer, det er ingen rabatter for studenter og pensjonister, du kan ikke bare betale for kjøp fra 30 000 rubler. eller balanse fra 60 000 rubler. Hvis betingelsen ikke er oppfylt, vil gebyret være 199 rubler per måned. Men for dette premiumkortet er Priority Pass inkludert i tjenestepakken gratis, og gir privilegier til reisende. Selv om kortet er et debetkort, men på forespørsel fra klienten, kan det settes en kredittgrense på opptil 500 000 rubler. med 19,5 % per år.

8 Promsvyazbank - "Din cashback"

Cashback: 1,5 % på alt eller 2-5 % på tre kategorier

Vurdering (2022): 4.5

Promsvyazbank har laget et unikt debetkort, hvis fordeler eieren kan velge selv. Hvis vi snakker om cashback, er to alternativer tilgjengelige - 1,5% avkastning på alle kjøp eller et flertrinns retursystem. Hvis du ønsker det, kan du få opptil 5 % i tre forskjellige seksjoner (som gir 2, 3 og 5 % avkastning) - totalt 20 kategorier. Maksimalt 3000 returpoeng for de valgte kategoriene krediteres per måned. Renter på saldoen på 5 % kan velges som en av kategoriene for økt cashback. Et annet alternativ for å tjene inntekt er å velge alternativet på 4% på saldoen, men uten cashback.

Du kan overføre penger til kort fra andre banker opptil 100 tusen rubler per måned uten provisjoner. I tredjeparts minibanker er det tillatt å ikke betale for uttak i området fra 3 til 30 tusen rubler. Korttjenesten er gratis, forutsatt at du bruker minst 5000 rubler i måneden. Hvis betingelsen ikke er oppfylt, vil gebyret være 149 rubler / måned.

7 Otkritie Bank – Opencard

Cashback: opptil 2,5 % på ethvert produkt

Vurdering (2022): 4.55

Opencard cashback kan nå 2,5 %. 1 % belastes alltid, +1 % når du betaler for et kjøp med en telefon eller smartenhet, +0,5 % for alle kontoer med en saldo på 500 000 rubler eller mer. Cashback fra partnere kan nå 30 %, men i virkeligheten er slike tilbud ekstremt sjeldne. Det maksimale du kan få med Opencard-bonuser er opptil 5000 rubler. per måned. Bonusrubler kan kompensere for ethvert allerede gjennomført kjøp i mengden 1500 rubler.

Kortet betjenes gratis uten noen betingelser. Du må betale 500 rubler for utstedelsen, men disse midlene vil bli returnert til kontoen i form av bonuser etter å ha brukt på kortet fra 10 000 rubler.Det er ingen renter på saldoen på kortet, men ved tilkobling av Sparekassen Min sparekonto kan inntekten være opptil 6,5 %. Etter vurderingene å dømme, var dette kortet tidligere mer lønnsomt med tanke på cashback, fordi det tillot deg å returnere opptil 11%.

6 OTP Bank - "Maksimum +"

Cashback: opptil 10 %

Vurdering (2022): 4.6

Debetkortet er av interesse for alle som ønsker å motta en økt rubel cashback (10%) for kjøp i kategoriene "Apotek", "Fastfood" og "Offentlig transport". Renter på kontosaldoen påløper når saldoen er fra 10 000 til 2 000 000 rubler. Hvis du bruker mindre enn 5000 rubler per måned, vil de utgjøre 8% per år. Og med utgifter på kortet fra 5000 rubler. per måned - 10% per år. Kortet blir betjent og utstedt uten provisjoner, men 99 rubler / måned belastes for SMS-informasjon, det vil være gratis bare i de første 2 månedene.

Anmeldelsene inneholder både positive og negative om banken. De skriver at det er problemer med å blokkere og stenge en konto, automatisering beregner ikke alltid prosent og pengebelønning riktig. Tusen takk til enkelte ansatte. Hvis jeg ikke måtte kontakte konsulenter ofte, ville vurderingen av produktet vært mye høyere.

5 UniCredit Bank - Cash&Back

Cashback: opptil 10 %

Vurdering (2022): 4.65

Cash&Back-debetkortet fra Unicredit Bank gir en unik mulighet til å motta cashback opptil 10 %, og størrelsen i løpet av måneden er ikke begrenset på noen måte.Tre alternativer er tilgjengelige for klienten: "Smart cashback" - opptil 5% for kategorien maksimale utgifter med utgifter over 75 000 rubler, "Cashback for alt" - 1% med utgifter opptil 50 000 rubler, 1,5% - opptil 100 000 rubler, 2% for utgifter fra 100 til 300 tusen rubler, "Auto" er det mest lønnsomme alternativet, fordi det er her du kan få 10% avkastning, men med utgifter fra 50 000 rubler. med taxi, bildeling, kollektivtransport, bensinstasjoner, parkeringsplasser og bomveier. Du kan motta cashback på dette kortet både i rubler og med bonuser på kortet til en av bankens partnere.

Plast vil bli betjent gratis med forbehold om saldoen på den fra 100 000 rubler. eller svinger fra 30 000 rubler. Ellers vil bruksgebyret være ganske høyt 249 rubler / måned. Det påløper ingen renter direkte på kortsaldoen, men bruker du den i kombinasjon med Click-sparekontoen kan du motta opptil 5,5 % per år.

4 UBRD – Mitt liv

Cashback: opptil 5 %

Vurdering (2022): 4.7

My Life-debetkortet fra Ural Bank for Reconstruction and Development har en veldig betydelig forskjell fra mange andre lignende produkter. Den består i det faktum at en høy cashback på 5% kan oppnås fra den der det er umulig for andre banker, nemlig å betale strømregninger. Det er bare et par begrensninger - du må bruke minst 5000 rubler på kortet, og den månedlige avkastningen kan ikke overstige 500 rubler. I tillegg kan du få 5% cashback (ikke mer enn 1000 rubler) for nettkjøp og 1% (ikke mer enn 5000 rubler) for alle andre utgifter. Tatt i betraktning det faktum at kortet er utstedt og betjent for 0 rubler, viser det seg å være veldig lønnsomt.

Kontantuttak er gratis i våre egne minibanker og hos partnere, men hvis du bruker mer enn 5000 rubler på et kort hver måned, kan du motta kontanter hvor som helst uten å betale provisjon. SMS-varsler betales ikke bare for de to første månedene, deretter vil kostnadene være 99 rubler per måned.

3 Gazprombank - "smartkort"

Cashback: opptil 10 %

Vurdering (2022): 4.75

Et "smartkort" i debetversjonen fra Gazprombank gir flere fordeler samtidig, inkludert gratis service og opptil 30 % cashback på kjøp fra partnere. I tillegg kan kortinnehaveren velge mellom flere lojalitetsprogrammer. Blant dem, "Clear cashback" - 1,5% returnert fra alle kjøp, "Miles" - mottar 4 bonusmiler for hver 100 rubler med utgifter, "Smart cashback" - opptil 10% i kategorien de største utgiftene og 1% på alt. Maksimal 10% refusjon kan oppnås for utgifter fra 75 000 rubler. En av de største fordelene er at cashback returneres i vanlige rubler, noe som eliminerer eventuelle restriksjoner på bruken.

Kortet betjenes uten tilleggsbetalinger. Du kan ta ut kontanter fra det uten provisjon i Gazprombank-minibanker og opptil 100 000 rubler per måned og ikke mer enn tre ganger på noen andre. Ved åpning av sparekonto i mobilbank kan du få inntekter på saldoen inntil 9,5 %. Anmeldelser om dette kortet kan bli funnet annerledes, men det er ingen tvil om at hvis du forstår betingelsene for arbeidet, vil det være fordelaktig.

2 Tinkoff Bank – Tinkoff Black

Cashback: opptil 15 % i tre utvalgte kategorier

Vurdering (2022): 4.8

Tinkoff Bank tilbyr sine kunder gunstige betingelser for lån, debet- og kredittkort, boliglån og andre banktjenester. Registrering av alle bankprodukter foregår online, og dokumenter og plastkort kan mottas med bud i de fleste byer i Russland, som, etter vurderingene, er likt av mange. Tinkoff Black-debetkortet lar eierne velge kategorier for kjøp der 2-15 % tilbakebetaling vil bli kreditert. Det spesifikke beløpet for økt cashback bestemmes individuelt for hver klient. Samtidig er 1 % bonus garantert returnert fra alle andre kostnader. I fremtiden kan de kompensere for allerede foretatte kjøp. Fornøyd med en oppblåst cashback for å kjøpe noe fra partnere: du kan få opptil 30 % avkastning.

Etterfylling av kortkontoen er gratis på alle måter, samt kontantuttak. Tinkoff Black lar deg tjene renter på kontosaldoen din. Hvor nøyaktig det vil avhenge av en rekke forhold. Hvis du abonnerer på Tinkoff og foretar kjøp fra 3000 rubler per måned, så for balansen opptil 300 000 rubler. 7% per år vil bli belastet, under samme betingelser, men uten abonnement - 4%. Prosessen med registrering og utstedelse av kortet tar bare to dager, som et resultat leverer den ansatte det til deg hjemme. Du kan ikke betale for tjenesten hvis du lagrer minst 50 000 rubler på kortet. eller har et løpende lån i Tinkoff Bank. Ellers må du legge ut 99 rubler i måneden.

1 Alfabank – Yandex.Plus

Cashback: opptil 10 %

Vurdering (2022): 4.9

Et Alfa-Bank debetkort åpner for gode tilbud for abonnenter av Yandex-tjenester.Den lar deg få de beste 10% cashback for å betale for taxi, mat, plakat og andre tjenester. I tillegg 1 %; returnerer absolutt fra alle kjøp, samt 6% fra travel.alfabank.ru utgifter. Du kan også spare på kostnadene for et Yandex Plus-abonnement, fordi hvis omsetningen på kortet overstiger 10 000 rubler i løpet av måneden, vil kostnaden, som er 169 rubler, bli kompensert. For kontosaldo opptil 300 000 rubler. 8% per år belastes, men kun den første måneden, deretter blir inntekten kun 3%.

Det maksimale tilbakebetalingsbeløpet er begrenset til 6000 rubler. per måned. Kontantuttak er gratis i minibanker til banken og partnere, men en fin bonus vil være muligheten til å ta ut opptil 50 000 rubler per måned i alle minibanker rundt om i verden. For beløpet mer må du betale 1,9 % provisjon.

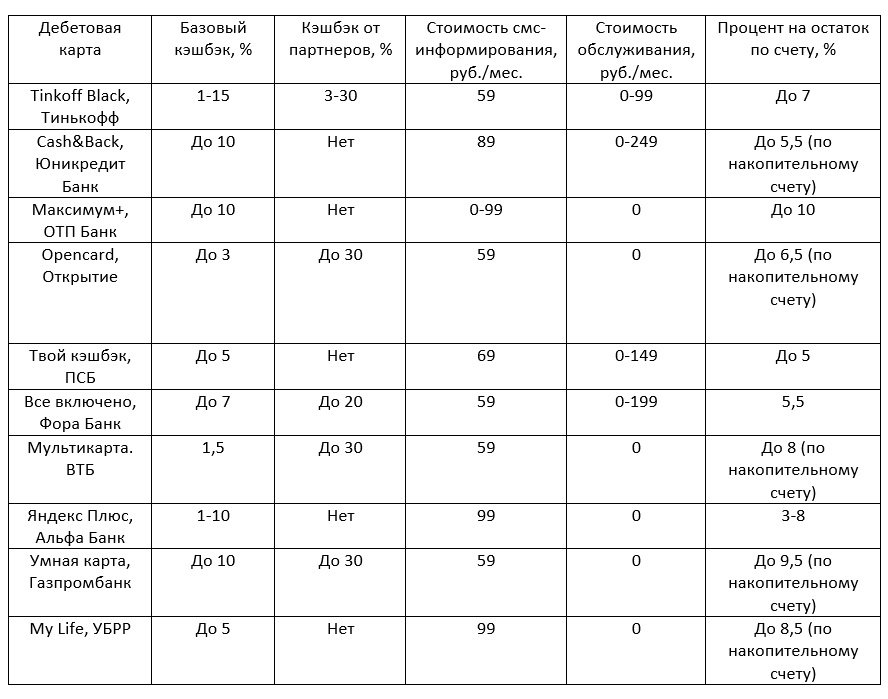

Hovedparametrene til debetkort som deltar i vurderingen