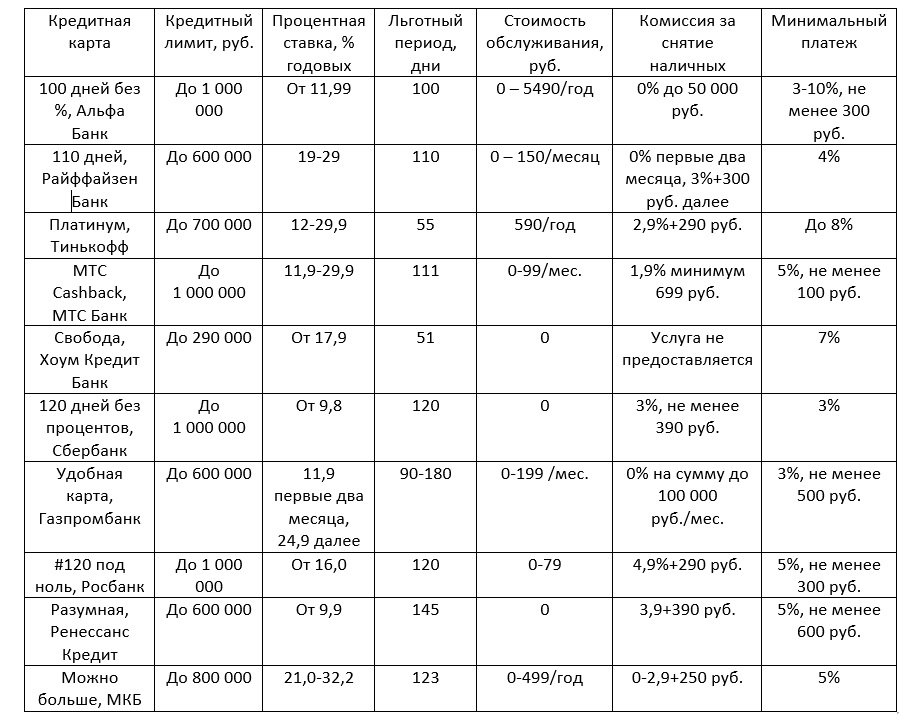

Plass |

Navn |

Karakteristisk i vurderingen |

| 1 | Alfabank - "100 dager uten %" | De beste betingelsene for kontantuttak, et kort uten fallgruver |

| 2 | Sberbank - Sbercard | Ny utsettelsesperiode på 120 dager hver måned |

| 3 | Raiffeisen Bank - "110 dager" | Stor kredittgrense, rask behandling |

| 4 | Gazprombank - "Praktisk kort" | Lengden på utsettelsesperioden avhenger av kortforbruk |

| 5 | Tinkoff - Platinum | Beste mobilapp, mest populær |

| 6 | MTS Bank - "MTS Cashback" | Universelt kredittkort med god utsettelsesperiode |

| 7 | Home Credit Bank - "Frihet" | Stor kortgrense, gratis årlig tjeneste |

| 8 | Renaissance Credit - "Rimelig" | 145 dager utsettelsesperiode for alt |

| 9 | Rosbank - "# 120 til null" | Optimal utsettelsesperiode |

| 10 | Moscow Credit Bank - "Mer er mulig" | Stor utsettelsesperiode + opptil 5 % cashback |

Kredittkort har kommet godt inn i livet til mange mennesker. Med et tilstrekkelig nivå av finansiell kompetanse kan dette bankproduktet være svært lønnsomt.En av fordelene er at kredittmidler er tilgjengelige når som helst og hvor som helst. Vel, det største pluss er muligheten til å bruke dem innenfor utsettelsesperioden, uten å betale renter til banken.

Du bør aldri velge et kredittkort tankeløst, tro på reklameløfter og ikke de mest objektive anmeldelsene, i tillegg til å stole blindt på bankansatte. Før du søker om et kredittkort, er det viktig å fullt ut forstå vilkårene for tjenesten, prinsippene for utsettelsesperioden og ansvarsnivået i tilfelle unnlatelse av å overholde kravene spesifisert i avtalen med banken. Det er en rekke hovedpunkter du bør være spesielt oppmerksom på.

Vilkår for bruk utsettelsesperiode - den kan bare gjelde for nettkjøp, kortbetalinger eller absolutt alle transaksjoner.

Rente – hvor mye du må betale for mye for å bruke kredittmidler utenfor fristen, avhenger av størrelsen.

Maksimal kredittgrense - Dette er beløpet du kan bruke fra kortet ditt. Alt avhenger av banken og kundens data, for hver er det satt individuelt.

Vedlikeholdskostnader - for noen kort trenger du ikke betale noe ekstra, andre vil være gratis bare hvis visse betingelser er oppfylt, andre betales alltid.

Rangeringen inkluderer de beste kredittkortene med en komfortabel avdragsfri periode og generelt attraktive betingelser. Ved valg tok vi hensyn til betingelsene for utsettelsesperioden, bekvemmeligheten til en mobilbank, tilleggsbonuser og tilbakemeldinger fra innehavere.

Topp 10 avdragsfrie kredittkort

10 Moscow Credit Bank - "Mer er mulig"

Utsettelsestid: 123 dager

Vurdering (2022): 4.3

Med kredittkortet "More is Possible" fra Moscow Credit Bank har du virkelig råd til, om ikke alt, så mye. Grensen på den når 800 000 rubler. Opptil 50 % av dette beløpet kan tas ut i kontanter uten å betale noen provisjon, noe som kan kalles en av de beste betingelsene. Men det bør tas i betraktning at fristen ikke gjelder for slike operasjoner. For fjerning av mer enn 50% av grensen vil kommisjonen være 2,9% + 250 rubler. Men for å betale for kjøp og tjenester er nåde en behagelig 123 dager. Renten er standard - fra 21% per år.

Vedlikehold av kortet vil ikke kreve ekstra utgifter neste år hvis du bruker minst 120 000 rubler på det i inneværende år. Et kredittkort lar deg bli medlem av MKB-Bonus-programmet, som gir mulighet for å motta cashback. Standarden er bare 1 %, men for noen kategorier er den allerede 5 %. En fullstendig liste over vilkår for cashback finner du på programmets nettside.

9 Rosbank - "# 120 til null"

Utsettelsestid: 120 dager

Vurdering (2022): 4.4

"#120 Zero" fra Rosbank er klar til å tilby en kredittgrense på opptil 1 000 000 rubler, i mengden 100 000 rubler er den kun utstyrt med et pass. Et kort utstedes gratis hvis du bruker på det fra 15 000 rubler. per måned, trenger du ikke betale for vedlikehold. Hvis denne betingelsen ikke er oppfylt, vil gebyret være 79 rubler per måned. Verdien av utsettelsesperioden er innebygd i selve navnet på kortet, det er 120 dager, noe som er ganske bra.

Hvis du tar ut penger fra dette kredittkortet, er provisjonen 4,9% + 290 rubler.Hvis du ønsker det, kan du legge inn dine egne midler på kortet, men dette gir ingen fordel, for det er verken cashback eller renter på saldoen. I anmeldelser om kortet og banken skriver de ofte at nye kunder ofte nektes kredittkort eller setter veldig små grenser. For de som får lønn til konto i Rosbank eller har innskudd her, er sjansene for rask godkjenning og en betydelig grense mye større.

8 Renaissance Credit - "Rimelig"

Utsettelsestid: 145 dager

Vurdering (2022): 4.5

"Reasonable" kredittkort fra Renaissance Credit Bank er den beste kombinasjonen av en lang avdragsfrihet på 145 dager og en gunstig rente. Dette kredittkortet vil spesielt appellere til de som ofte besøker Pyaterochka-supermarkedet og bestiller mange varer på sidene til Wildberries-markedsplassen, for når du kjøper varer i disse butikkene, er prisen bare 9,9% per år. Utgifter andre steder er underlagt en sats på 24,9 %, og for kontantuttak ikke de mest attraktive 49,9 % per år. Minste månedlige betaling er 5%, minst 600 rubler.

Med "Reasonable"-kortet gjelder fristen ikke bare for å betale for kjøp, men også for kontantuttak og overføringer, som best skiller den fra mange analoger. Maksimumsbeløpet for kredittgrensen er opptil 600 000 rubler, inntektsbekreftelse er ikke nødvendig, men det er et minimumsinntektskrav.

7 Home Credit Bank - "Frihet"

Utsettelsestid: 51 dager for alle, et år dersom vilkårene er oppfylt

Vurdering (2022): 4.5

Home Credit Bank utstedte Freedom-kredittkortet helt på slutten av 2018, og tilbyr gunstige bruksvilkår. Utsettelsesperioden er 51 dager, du kan kjøpe varer i hvilken som helst butikk. Ved kjøp på partnerpoeng øker perioden til 12 måneder. Kortet utstedes og vedlikeholdes gratis. Renten for avbetalingskjøp fra partnere og forbruk i vanlige butikker er 0 % per år. Sistnevnte kan bare gjøres innenfor en egen grense, de er underlagt en frist på opptil 51 dager. Når avdraget eller avdraget avsluttes, vil renter begynne å dryppe på 17,9 %.

Vurderingene noterer praktiske måter å fylle på. Du kan foreta en månedlig betaling online på den offisielle nettsiden fra et hvilket som helst debetkort. Godta overføringer fra tredjepartsterminaler. Banken forbød imidlertid uttak av kontanter. For å forsinke den månedlige minimumsbetalingen pålegges en bot på 590 rubler. Informering er inkludert i prisen i bare 60 dager, da vil det koste 99 rubler/måned. De tilbyr kontoutskrifter og endring av pinkoden gratis.

6 MTS Bank - "MTS Cashback"

Utsettelsestid: opptil 111 dager

Vurdering (2022): 4.6

"MTS Cashback" er et universelt kredittkort med en lønnsom cashback og en lang utsettelsesperiode på opptil 111 dager. Kredittgrensen kan nå 1 000 000 rubler. Den årlige raten er 11,9-29,9 % per år. Tjenesten er gratis de første 2 månedene, og da vil bare de som vil bruke minst 8000 rubler i måneden ikke kunne betale for det. Hvis denne betingelsen ikke er oppfylt, vil den månedlige vedlikeholdsavgiften være 99 rubler.Den minste månedlige betalingen som kreves for utsettelsesperioden er 5%, men ikke mindre enn 100 rubler.

For uttak av kredittkontanter gis en provisjon på 1,9% + 690 rubler, du kan ta ut dine egne midler uten provisjon. En av fordelene med kortet er økt cashback. Dens grunnleggende størrelse er beskjedne 1%, men for visse kategorier er den allerede 5%, og for partnere til MTS Cashback-tjenesten kan avkastningen være opptil 25%.

5 Tinkoff - Platinum

Utsettelsesperiode: opptil 55 dager for kjøp, opptil 120 dager for kreditter

Vurdering (2022): 4.7

Platinum kredittkortet er et av bankens mest populære produkter. Den tilbyr en utsettelsesperiode på opptil 55 dager for alle kjøp, tilbakebetaling i form av Bravo-poeng fra 1 til 30 % av kjøpsbeløpet, samt gratis kontantinnskudd gjennom bankpartnere. Renten varierer fra 12 til 29,9 % per år for kjøp og fra 30 til 49,9 % for kontantuttak og overføringer. Du kan få en beslutning om å utstede et kort umiddelbart, hvoretter en ansatt vil levere det hjem til deg i løpet av få dager. Alle operasjoner utføres i en enkel og praktisk applikasjon på en smarttelefon.

Kontantuttak gjøres i alle minibanker med en provisjon på 2,9% + 290 rubler. Utsettelsesperioden gjelder ikke for denne operasjonen. Årlig vedlikehold koster 590 rubler, men hvis du ikke bruker kortet, trenger du ikke betale noe. Den maksimale kredittgrensen er 700 000 rubler. Fordeler: lav startrente, cashback på alle kjøp, praktisk støtte hele døgnet, enkel økonomisk styring gjennom applikasjonen. Ulempe: høye gebyrer for kontantuttak.

4 Gazprombank - "Praktisk kort"

Utsettelsestid: 90-180 dager

Vurdering (2022): 4.7

Et "praktisk kort" fra Gazprombank kan være veldig praktisk, men bare hvis du forstår alle nyansene og funksjonene. Så kredittgrensen på den kan nå 600 000 rubler, renten i de to første månedene av bruk vil være 11,9%, men da vil den stige til ganske høye 24,9% (39,9% for kontantuttak). Kortet utstedes gratis, du kan ikke betale for tjenesten med månedlige utgifter fra 5000 rubler.

Utsettelsesperioden for "Praktisk kort" til Gazprombank er 90 eller 180 dager. Hvor nøyaktig det vil avhenge av kostnadene til eieren av plasten. Hvis mer enn 60 000 rubler brukes innen to måneder, vil fristen være 180 dager, og hvis mindre enn dette beløpet, så 90 dager. Du kan søke om kort på bankens nettsider. Det er også en liste over byer som det leveres gratis til.

3 Raiffeisen Bank - "110 dager"

Utsettelsestid: opptil 110 dager for kjøp

Vurdering (2022): 4.8

Kredittkort "110 dager" lar deg betale lønnsomt for kjøp både i vanlige butikker og online. Innen 110 dager vil det ikke påløpe renter på de brukte midlene. Hvis utgiftene dine per måned overstiger 8000 rubler, blir tjenesten gratis. Du kan motta og utstede et kort på søknadsdagen. For overføringer, kvasi-kontanttransaksjoner og kontantuttak fra minibanker til Raiffeisenbank, vil provisjonen være 3% + 300 rubler. Men det belastes ikke for måneden for utstedelse av kortet og den neste. For å motta midler i tredjeparts minibanker, må du betale 3,9% + 390 rubler.

Den laveste årlige satsen for å bruke et lån er 19%, maksimum - 29% (for kontantuttak, overføringer og andre tilsvarende transaksjoner - 49%). Kredittgrensen er satt i området fra 15 til 600 tusen rubler. etter bankens skjønn. Hovedfordeler: gratis tjeneste i tilfelle overholdelse av vilkårene, lang rentefri periode, raskt behandlet. Ulemper: ulønnsomme nettoverføringer og kontantuttak, høy årlig rate, provisjon for etterfylling av kortet.

2 Sberbank - Sbercard

Utsettelsestid: 120 dager

Vurdering (2022): 4.9

Kreditt "Sberkarta" tiltrekker seg oppmerksomhet med en rekke svært gunstige og på mange måter til og med unike forhold. Maksimal tillatt grense er opptil 1 million, og for godkjenning vil eksisterende kunder ikke måtte gi banken noen sertifikater. Renten for kjøp i Helse-kategorien, så vel som på sidene til SberMegaMarket-markedsplassen, vil være bare 9,8%. I andre tilfeller er størrelsen 21,7 %, noe som er mye, men prisen er fast og er alltid gyldig for alle. Det er ikke veldig lønnsomt å ta ut kontanter - provisjonen er 3%, men ikke mindre enn 390 rubler.

Den rentefrie perioden på 120 dager hos Sberbank beregnes annerledes enn i de fleste andre kredittinstitusjoner. Her starter en ny avdragsfrihet den 1. hver måned, og det spiller ingen rolle om gjelden nedbetales eller ikke. Utsettelsesperioden gjelder ikke for kontantuttak og tilsvarende operasjoner. Minimumsbetalingen er fast - 3%. Du trenger ikke betale for utgivelse og vedlikehold. Denne plasten har mange fordeler. Annonsert relativt nylig, har han allerede klart å samle mange positive anmeldelser.

1 Alfabank - "100 dager uten %"

Utsettelsesperiode: opptil 100 dager for kjøp

Vurdering (2022): 4.9

Det er minibanker og filialer til Alfabank i nesten alle byer i Russland. Linjen av bankprodukter inkluderer gunstige boliglån, billån, bistand til mellomstore og store bedrifter og innskudd. Til tross for utseendet til mange lignende kredittkort, fortsetter plast fra Alfa-Bank å være populært, blant annet på grunn av den høye tilliten til banken. Kortet lar innehaveren bruke midlene i 100 dager av en rentefri periode. En viktig funksjon er at innen en måned kan du ta ut opptil 50 000 rubler i kontanter. helt gratis. Det kreves ingen provisjon for å fylle på kortet.

Det er tre statuser å velge mellom: Classic, Gold, Platinum. De er forskjellige i den maksimale kredittgrensen (fra 500 000 til 1 000 000 rubler) og kostnadene for vedlikehold per år (fra 590 til 5 490 rubler). I tillegg varierer også provisjonen for kontantuttak over 50 000 rubler per måned (fra 5,9%, men ikke mindre enn 500 rubler, til 3,9%, men ikke mindre enn 300 rubler). Beslutning om utlevering fattes på 2 minutter, søknaden sendes på nett. Minimumsrenten starter fra 11,99 % per år. Fordeler: 100 dagers utsettelsesperiode, lav rente, beste kontantuttaksbetingelser, stor kredittgrense, gode anmeldelser. Ulemper: Dyrt vedlikehold av et platinakort.

De viktigste betingelsene for kredittkortene som presenteres i vurderingen