Lugar |

Nome |

Característica na classificação |

| 1 | Alfabank - "100 dias sem%" | As melhores condições para saque em dinheiro, um cartão sem armadilhas |

| 2 | Sberbank - Sbercard | Novo período de carência de 120 dias a cada mês |

| 3 | Banco Raiffeisen - "110 dias" | Grande limite de crédito, processamento rápido |

| 4 | Gazprombank - "Cartão conveniente" | A duração do período de carência depende dos gastos do cartão |

| 5 | Tinkoff - Platina | Melhor aplicativo móvel, mais popular |

| 6 | MTS Bank - "MTS Cashback" | Cartão de crédito universal com bom período de carência |

| 7 | Banco de Crédito Residencial - "Liberdade" | Grande limite de cartão, serviço anual gratuito |

| 8 | Crédito Renascença - "Razoável" | 145 dias de carência para tudo |

| 9 | Rosbank - "# 120 a zero" | Período de carência ideal |

| 10 | Banco de Crédito de Moscou - "Mais é possível" | Grande período de carência + até 5% de reembolso |

Leia também:

Os cartões de crédito entraram firmemente na vida de muitas pessoas. Com um nível suficiente de literacia financeira, este produto bancário pode ser muito lucrativo.Uma das vantagens é que os fundos de crédito estão disponíveis a qualquer hora e em qualquer lugar. Pois bem, a principal vantagem é a possibilidade de utilizá-los dentro do período de carência, sem pagar juros ao banco.

Você nunca deve escolher um cartão de crédito sem pensar, acreditando em promessas publicitárias e não nas avaliações mais objetivas, além de confiar cegamente nos funcionários do banco. Antes de solicitar um cartão de crédito, é importante entender completamente os termos de seu serviço, os princípios do período de carência e o nível de responsabilidade em caso de descumprimento dos requisitos especificados no contrato com o banco. Há uma série de pontos-chave aos quais você deve prestar atenção especial.

Termos de serviço período de carência - só pode ser aplicado a compras online, pagamentos com cartão ou absolutamente todas as transações.

Taxa de juro – quanto você tem que pagar a mais para usar fundos de crédito fora do período de carência depende do seu tamanho.

Limite máximo de crédito - esta é a quantidade de fundos que você pode gastar do seu cartão. Tudo depende dos dados do banco e do cliente, para cada um é definido individualmente.

Custo de manutenção - para alguns cartões você não terá que pagar nada extra, outros serão gratuitos apenas se certas condições forem atendidas, outros são sempre pagos.

A classificação inclui os melhores cartões de crédito com um período de carência confortável e condições geralmente atraentes. Ao selecionar, prestamos atenção às condições do período de carência, a conveniência de um banco móvel, bônus adicionais e feedback dos titulares.

Os 10 principais cartões de crédito do período de carência

10 Banco de Crédito de Moscou - "Mais é possível"

Período de carência: 123 dias

Classificação (2022): 4.3

Com o cartão de crédito "Mais é possível" do Banco de Crédito de Moscou, você pode realmente pagar, se não tudo, muito. O limite atinge 800.000 rublos. Até 50% desse valor pode ser sacado em dinheiro sem pagar nenhuma comissão, o que pode ser considerado uma das melhores condições. Mas deve-se ter em mente que o período de carência não se aplica a tais operações. Para a remoção de mais de 50% do limite, a comissão será de 2,9% + 250 rublos. Mas para pagar compras e serviços, a graça é de 123 dias confortáveis. A taxa de juros é padrão - de 21% ao ano.

A manutenção do cartão não exigirá despesas adicionais no próximo ano se você gastar pelo menos 120.000 rublos no ano atual. Um cartão de crédito permite que você se torne um membro do programa MKB-Bonus, que oferece a possibilidade de receber um reembolso. O padrão é de apenas 1%, mas para algumas categorias já é de 5%. Uma lista completa de condições para reembolso pode ser encontrada no site do programa.

9 Rosbank - "# 120 a zero"

Período de carência: 120 dias

Classificação (2022): 4.4

"#120 Zero" do Rosbank está pronto para oferecer um limite de crédito de até 1.000.000 de rublos, no valor de 100.000 rublos, é fornecido apenas com um passaporte. Um cartão é emitido gratuitamente se você gastar nele a partir de 15.000 rublos. por mês, você não precisa pagar pela manutenção. Se esta condição não for atendida, a taxa será de 79 rublos por mês. O valor do período de carência está embutido no próprio nome do cartão, são 120 dias, o que é bastante bom.

Se você retirar dinheiro deste cartão de crédito, a comissão é de 4,9% + 290 rublos.Se desejar, você pode colocar seus próprios fundos no cartão, mas isso não traz nenhum benefício, pois não há reembolso nem juros sobre o saldo. Em comentários sobre o cartão e o banco, eles costumam escrever que os novos clientes geralmente têm um cartão de crédito negado ou estabelecem limites muito pequenos. Para quem recebe um salário em uma conta no Rosbank ou tem um depósito aqui, as chances de aprovação rápida e um limite significativo são muito maiores.

8 Crédito Renascença - "Razoável"

Período de carência: 145 dias

Classificação (2022): 4.5

Cartão de crédito "Razoável" do Renaissance Credit Bank é a melhor combinação de um longo período de carência de 145 dias e uma taxa de juros favorável. Este cartão de crédito atrairá especialmente aqueles que visitam frequentemente o supermercado Pyaterochka e encomendam muitas mercadorias nas páginas do mercado Wildberries, porque ao comprar mercadorias nessas lojas, a taxa é de apenas 9,9% ao ano. Gastos em outros lugares estão sujeitos a uma taxa de 24,9%, e para saques em dinheiro, não os mais atrativos 49,9% ao ano. O pagamento mensal mínimo é de 5%, pelo menos 600 rublos.

Com o cartão “Razoável”, o período de carência aplica-se não apenas ao pagamento de compras, mas também a saques em dinheiro, bem como transferências, o que melhor o distingue de muitos análogos. O valor máximo do limite de crédito é de até 600.000 rublos, a confirmação de renda não é necessária, mas há um requisito de renda mínima.

7 Banco de Crédito Residencial - "Liberdade"

Período de carência: 51 dias para todos, um ano se as condições forem atendidas

Classificação (2022): 4.5

O Home Credit Bank emitiu o cartão de crédito Freedom no final de 2018, oferecendo condições de uso favoráveis. O período de carência é de 51 dias, você pode adquirir mercadorias em qualquer loja. Ao comprar em pontos parceiros, o prazo aumenta para 12 meses. O cartão é emitido e mantido gratuitamente. A taxa de juros para compras parceladas de parceiros e gastos em lojas regulares é de 0% ao ano. Estas últimas só podem ser efetuadas dentro de um limite autónomo, estando sujeitas a um período de carência de até 51 dias. Ao término da parcela ou carência, os juros começarão a cair no valor de 17,9%.

As revisões observam maneiras convenientes de reabastecer. Você pode fazer um pagamento mensal online no site oficial a partir de qualquer cartão de débito. Aceite transferências de terminais de terceiros. No entanto, o banco proibiu a retirada de dinheiro. Por atrasar o pagamento mínimo mensal, é imposta uma multa de 590 rublos. Informar está incluído no preço por apenas 60 dias, então custará 99 rublos por mês. Eles oferecem extratos de conta e alteração do código PIN gratuitamente.

6 MTS Bank - "MTS Cashback"

Período de carência: até 111 dias

Classificação (2022): 4.6

"MTS Cashback" é um cartão de crédito universal com cashback lucrativo e um longo período de carência de até 111 dias. O limite de crédito pode chegar a 1.000.000 de rublos. A taxa anual é de 11,9-29,9% ao ano. O serviço é gratuito nos primeiros 2 meses e, em seguida, apenas aqueles que gastarem pelo menos 8.000 rublos por mês não poderão pagar por ele. Se essa condição não for atendida, a taxa de manutenção mensal será de 99 rublos.O pagamento mensal mínimo exigido para o período de carência é de 5%, mas não inferior a 100 rublos.

Para a retirada de dinheiro de crédito, é fornecida uma comissão de 1,9% + 690 rublos, você pode retirar seus próprios fundos sem comissão. Uma das vantagens do cartão é o aumento do cashback. Seu tamanho básico é de modesto 1%, mas para certas categorias já é de 5% e para parceiros do serviço MTS Cashback, o retorno pode chegar a 25%.

5 Tinkoff - Platina

Carência: até 55 dias para compras, até 120 dias para créditos

Classificação (2022): 4.7

O cartão de crédito Platinum é um dos produtos mais populares do banco. Oferece carência de até 55 dias para qualquer compra, reembolso de cashback em pontos Bravo de 1 a 30% do valor da compra, além de depósitos gratuitos em dinheiro através de parceiros bancários. A taxa de juros varia de 12 a 29,9% ao ano para compras e de 30 a 49,9% para saques e transferências. Você pode obter uma decisão sobre a emissão de um cartão instantaneamente, após o que um funcionário o entregará em sua casa em alguns dias. Todas as operações são realizadas em um aplicativo simples e conveniente em um smartphone.

A retirada de dinheiro é feita em qualquer caixa eletrônico com uma comissão de 2,9% + 290 rublos. O período de carência não se aplica a esta operação. A manutenção anual custa 590 rublos, mas se você não usar o cartão, não precisará pagar nada. O limite máximo de crédito é de 700.000 rublos. Vantagens: baixa taxa de juros inicial, cashback em todas as compras, suporte conveniente 24 horas por dia, fácil gestão financeira através do aplicativo. Desvantagem: altas taxas para saques em dinheiro.

4 Gazprombank - "Cartão conveniente"

Período de carência: 90-180 dias

Classificação (2022): 4.7

Um "cartão conveniente" do Gazprombank pode ser realmente conveniente, mas somente se você entender todas as nuances e recursos. Portanto, o limite de crédito pode chegar a 600.000 rublos, a taxa de juros nos primeiros dois meses de uso será de 11,9%, mas aumentará para 24,9% bastante alto (39,9% para saques em dinheiro). O cartão é emitido gratuitamente, você não pode pagar pelo serviço sujeito a despesas mensais de 5.000 rublos.

O período de carência para o "cartão conveniente" do Gazprombank é de 90 ou 180 dias. Como exatamente isso dependerá dos custos do proprietário do plástico. Se mais de 60.000 rublos forem gastos em dois meses, o período de carência será de 180 dias e, se for inferior a esse valor, de 90 dias. Você pode solicitar um cartão no site do banco. Há também uma lista de cidades para as quais é entregue gratuitamente.

3 Banco Raiffeisen - "110 dias"

Carência: até 110 dias, para compras

Classificação (2022): 4.8

O cartão de crédito "110 dias" permite que você pague com lucro as compras em lojas regulares e online. No prazo de 110 dias, não serão acumulados juros sobre os fundos gastos. Se suas despesas por mês excederem 8.000 rublos, o serviço será gratuito. Você pode receber e emitir um cartão no dia da aplicação. Para transferências, transações quase em dinheiro e saques em dinheiro de caixas eletrônicos do Raiffeisenbank, a comissão será de 3% + 300 rublos. Mas não é cobrado o mês de emissão do cartão e o próximo. Para receber fundos em caixas eletrônicos de terceiros, você terá que pagar 3,9% + 390 rublos.

A taxa anual mais baixa para usar um empréstimo é de 19%, a máxima - 29% (para saques, transferências e outras transações equivalentes - 49%). O limite de crédito é definido na faixa de 15 a 600 mil rublos. a critério do banco. Principais vantagens: atendimento gratuito em caso de cumprimento das condições, longo prazo sem juros, rápido processamento. Desvantagens: transferências e saques on-line não rentáveis, alta taxa anual, comissão por reabastecimento do cartão.

2 Sberbank - Sbercard

Período de carência: 120 dias

Classificação (2022): 4.9

O crédito "Sberkarta" atrai a atenção com várias condições muito favoráveis e, em muitos aspectos, até mesmo únicas. O limite máximo permitido é de até 1 milhão e, para sua aprovação, os clientes existentes não precisarão fornecer nenhum certificado ao banco. A taxa de juros para compras na categoria Saúde, bem como nas páginas do marketplace SberMegaMarket, será de apenas 9,8%. Em outros casos, seu tamanho é de 21,7%, o que é muito, mas a taxa é fixa e sempre válida para todos. Não é muito lucrativo sacar dinheiro - a comissão é de 3%, mas não inferior a 390 rublos.

O período sem juros de 120 dias no Sberbank é calculado de forma diferente da maioria das outras instituições de crédito. Aqui, uma nova graça começa no dia 1º de cada mês, e não importa se a dívida é quitada ou não. O período de carência não se aplica a saques em dinheiro e operações equivalentes. O pagamento mínimo é fixo - 3%. Você não precisa pagar pela liberação e manutenção. Este plástico tem muitas vantagens. Anunciado há relativamente pouco tempo, ele já conseguiu coletar muitas críticas positivas.

1 Alfabank - "100 dias sem%"

Carência: até 100 dias para compras

Classificação (2022): 4.9

Existem caixas eletrônicos e filiais do Alfabank em quase todas as cidades da Rússia. A linha de produtos bancários inclui crédito imobiliário, crédito automóvel, assistência a médias e grandes empresas e depósitos. Apesar do aparecimento de muitos cartões de crédito semelhantes, o plástico do Alfa-Bank continua a ser popular, inclusive devido ao alto nível de confiança no banco. O cartão permite que o titular use os fundos por 100 dias sem juros. Uma característica importante é que dentro de um mês você pode retirar até 50.000 rublos em dinheiro. absolutamente grátis. Nenhuma comissão é cobrada para reabastecer o cartão.

Existem três status para escolher: Classic, Gold, Platinum. Eles diferem no limite máximo de crédito (de 500.000 a 1.000.000 rublos) e no custo de manutenção por ano (de 590 a 5.490 rublos). Além disso, a comissão para saques em dinheiro superiores a 50.000 rublos por mês também difere (de 5,9%, mas não inferior a 500 rublos, a 3,9%, mas não inferior a 300 rublos). A decisão sobre a extradição é tomada em 2 minutos, o pedido é submetido online. A taxa de juros mínima começa a partir de 11,99% ao ano. Prós: 100 dias de carência, baixa taxa de juros, melhores condições de saque em dinheiro, grande limite de crédito, ótimas avaliações. Contras: Manutenção cara de um cartão de platina.

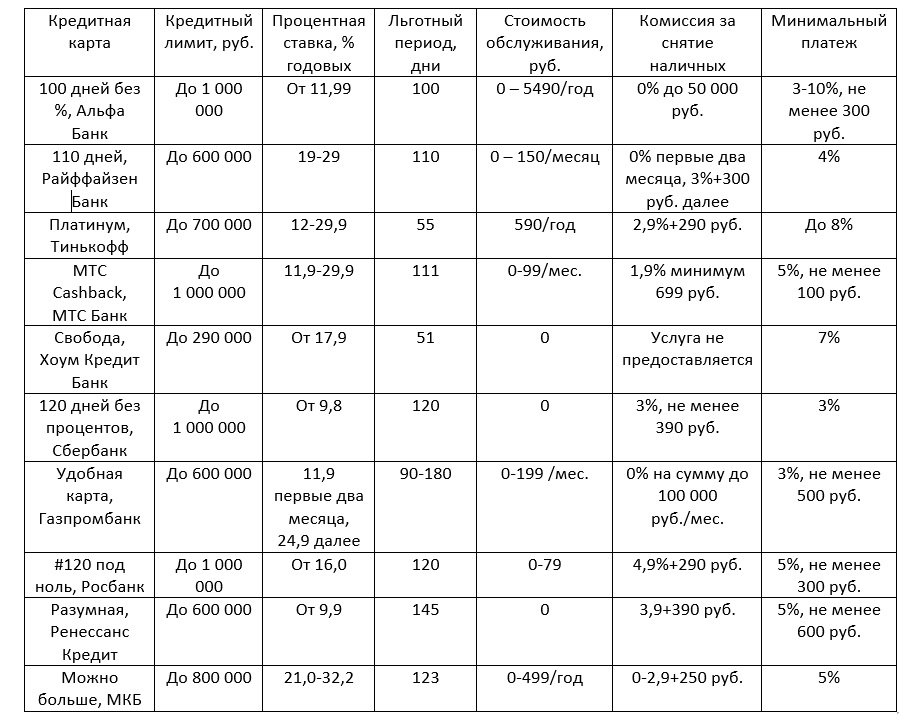

As principais condições dos cartões de crédito apresentadas no rating